L’essentiel à retenir : la signature électronique a strictement la même valeur juridique que l’écrit papier pour un crédit. Sécurisée par cryptage et validée par un code SMS personnel, elle certifie l’identité du signataire sans équivoque. Ce système offre un gain de temps précieux et une protection accrue grâce à l’archivage numérique inaltérable du dossier.

Est-ce que l’idée de gérer des piles de papiers et d’attendre le courrier vous décourage de demander un prêt ? La signature electronique credit offre une alternative rapide pour valider votre contrat à distance, avec la même valeur juridique qu’une signature manuscrite. Nous vous expliquons ici comment ce système sécurisé protège vos données tout en vous faisant gagner un temps précieux pour vos projets.

- La signature électronique pour un crédit : aussi solide que sur papier ?

- Valider son contrat de crédit à distance : le mode d’emploi

- Rapidité, simplicité… quels sont les vrais bénéfices et les limites ?

- Au-delà de la signature : sécurité, crédit à deux et délais à respecter

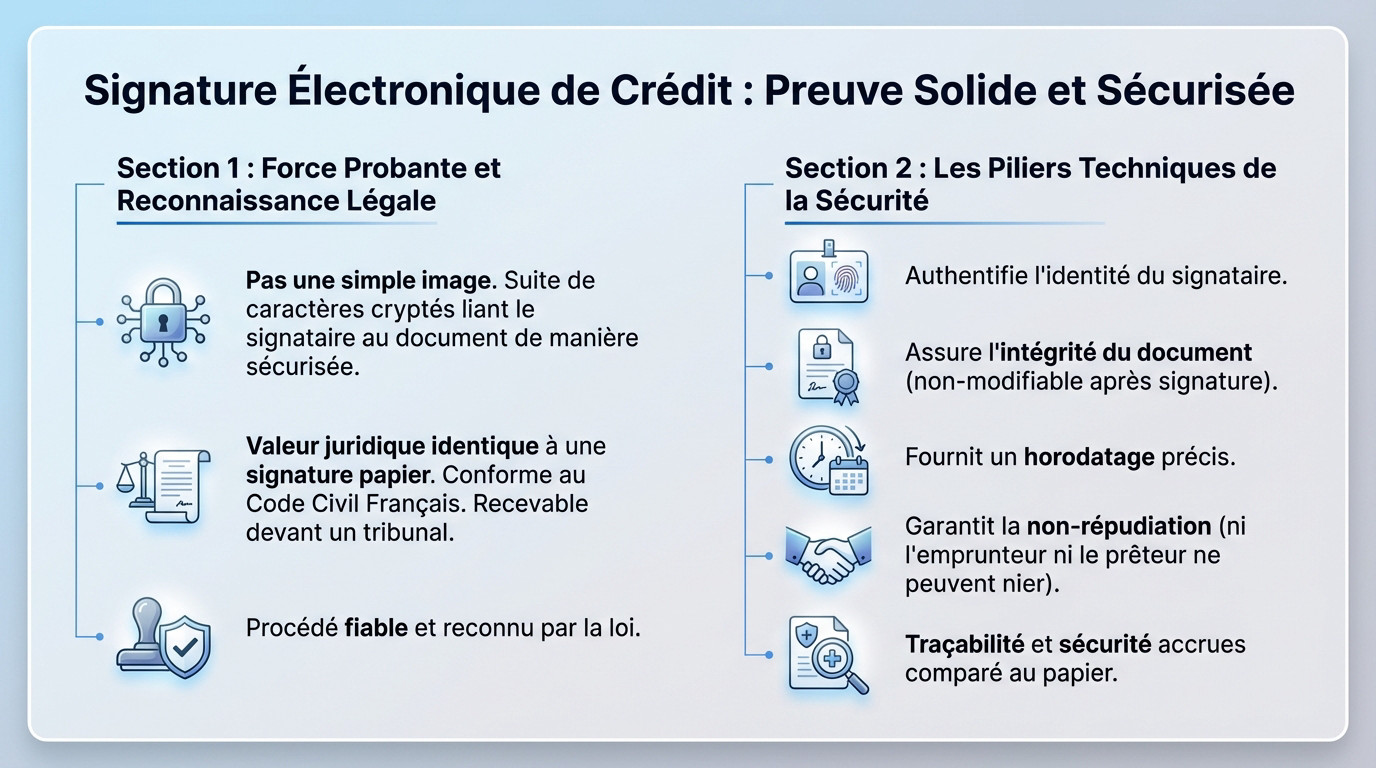

La signature électronique pour un crédit : aussi solide que sur papier ?

Ce n’est pas juste une image, c’est une preuve cryptée

Une signature numérique n’est pas un simple scan de votre autographe. C’est une suite unique de caractères cryptés qui lie le signataire au document de manière totalement sécurisée. Elle verrouille mathématiquement votre engagement.

Sa légitimité est totale aux yeux de la loi française. Le Code civil lui attribue une valeur juridique strictement identique à celle d’une signature manuscrite sur papier. Elle est donc parfaitement recevable devant n’importe quel tribunal en cas de litige.

C’est un procédé fiable et reconnu par la loi. Sa force probante est absolue.

Les garanties techniques derrière votre signature

Ce procédé vous apporte trois garanties techniques fondamentales. Il authentifie strictement l’identité du signataire, assure l’intégrité du document qui ne peut plus être modifié, et fournit un horodatage précis. C’est un verrouillage numérique complet.

On parle ici du principe clé de non-répudiation. Grâce à ces garanties, ni l’emprunteur ni l’organisme de crédit ne peuvent nier avoir signé ou reçu le document. Le doute n’est plus permis.

Cette traçabilité rend la signature electronique credit bien plus sûre que le papier.

Valider son contrat de crédit à distance : le mode d’emploi

Le parcours de signature en 4 étapes claires

Tout commence une fois que la banque vous donne son feu vert. Vous recevez alors une notification — souvent par email — vous invitant à vous connecter sans attendre à votre espace personnel sécurisé.

Là, vous consultez les documents contractuels directement sur votre écran. C’est cette lecture attentive qui débloque la suite du processus.

Pour finir, c’est le moment de la signature electronique credit. Vous saisissez le code reçu sur votre mobile pour sceller l’accord. C’est un geste officiel qui remplace le stylo et valide tout instantanément.

- Connexion à votre espace client où les documents vous attendent.

- Consultation de l’offre de prêt, ce qui déclenche l’envoi d’un SMS.

- Saisie du code unique.

- Validation finale en cliquant sur le bouton de signature électronique.

Le code par sms : votre clé de sécurité personnelle

Ce fameux code à usage unique n’est pas un gadget. Il garantit que c’est bien vous, le propriétaire du téléphone, qui agissez à l’instant T. C’est un rempart efficace contre l’usurpation d’identité lors de cette étape sensible.

On parle ici d’authentification forte. Ce mécanisme lie votre consentement à votre identité de façon irréfutable. Vous verrouillez juridiquement votre engagement avec une preuve numérique solide, bien plus fiable qu’un gribouillage sur papier.

Le code reçu par SMS est la véritable clé qui scelle votre engagement. Sans lui, impossible de finaliser le contrat, ce qui vous protège contre toute signature non autorisée.

Rapidité, simplicité… quels sont les vrais bénéfices et les limites ?

Les avantages concrets au quotidien

Oubliez les délais interminables de la poste ou les rendez-vous contraignants. Avec la signature electronique credit, tout se règle depuis votre canapé en quelques minutes. C’est un gain de temps phénoménal pour vos projets.

L’expérience devient enfin fluide et agréable. Vos documents restent centralisés dans un espace sécurisé, accessibles à n’importe quel moment du jour ou de la nuit.

Moins de paperasse signifie aussi moins de frais d’impression et un petit geste sympa pour la planète. D’ailleurs, la majorité des acteurs du crédit en ligne ont construit leur succès sur cette fluidité absolue.

- Gain de temps considérable : plus besoin d’attendre le courrier.

- Simplicité d’utilisation : un parcours client fluide et intuitif.

- Archivage numérique : tous vos contrats sont stockés dans votre espace client.

- Moins de papier : un impact positif pour l’environnement et vos dépenses.

Les points de vigilance à ne pas négliger

Attention toutefois, ce service n’est pas encore partout. Certaines banques traditionnelles traînent un peu les pieds et ne le proposent pas pour tous leurs produits financiers. Vous pourriez donc vous heurter à des murs inattendus.

Il y a aussi la question de la fracture numérique. Pour ceux qui ne sont pas à l’aise avec les outils informatiques, cette démarche peut vite devenir anxiogène. La technologie ne doit laisser personne sur le bord de la route.

Au-delà de la signature : sécurité, crédit à deux et délais à respecter

Les différents niveaux de sécurité expliqués simplement

Toutes les signatures ne se valent pas. Le règlement européen eIDAS impose des normes strictes pour valider une signature electronique credit.

On distingue les niveaux simple, avancé et qualifié. Pour un crédit, le niveau avancé est le minimum requis.

Pour garantir la validité, un dossier de preuve est généré. Il trace l’opération (horodatage, IP) et est archivé de manière sécurisée pour servir de garantie.

| Niveau de signature | Niveau de sécurité | Usage typique pour un crédit |

|---|---|---|

| Simple | Faible | Inadapté (plutôt pour validation de CGU) |

| Avancée | Élevé | Idéal pour le crédit à la consommation |

| Qualifiée | Très élevé (équivalent manuscrit) | Recommandé pour le crédit immobilier |

Signer à deux ou pour un crédit immobilier : ce qui change

Pour les co-emprunteurs, le processus est simplement dupliqué. Chaque signataire reçoit ses propres accès et son code SMS pour valider le contrat indépendamment.

L’accord n’est effectif que lorsque toutes les parties ont signé.

Le crédit immobilier garde sa spécificité. Le délai de réflexion légal de 10 jours reste obligatoire : la signature électronique ne peut intervenir qu’après cette période incompressible.

Pour un crédit immobilier, même avec une signature électronique, la loi vous impose un délai de réflexion de 10 jours. La technologie accélère la signature, pas la réflexion.

La signature électronique simplifie radicalement vos démarches d’emprunt. Rapide, sécurisée et reconnue par la loi, elle vous permet de concrétiser vos projets depuis votre canapé. Plus besoin d’attendre le courrier : tout se joue en quelques clics. Lancez-vous sereinement, la technologie est là pour vous faciliter la vie !

FAQ

Puis-je souscrire un crédit 100 % en ligne avec une signature électronique ?

Oui, c’est tout à fait possible et c’est même devenu la norme pour gagner du temps. Si l’établissement bancaire le propose, vous pouvez réaliser l’intégralité de votre demande à distance. Ce procédé est encadré par la loi et permet d’accélérer le traitement de votre dossier, vous évitant ainsi les délais postaux ou les rendez-vous en agence.

Cette signature a-t-elle vraiment la même valeur juridique que le papier ?

Absolument. Ne vous fiez pas à son aspect immatériel : aux yeux de la loi française et du Code civil, la signature électronique possède exactement la même valeur qu’une signature manuscrite. Elle est parfaitement recevable devant un tribunal car elle utilise des procédés cryptés qui garantissent votre identité et l’intégrité du document signé.

Concrètement, comment je signe mon offre de prêt en ligne ?

La procédure est conçue pour être simple. Après avoir consulté votre contrat sur votre espace client, vous allez recevoir un code confidentiel par SMS. C’est ce code à usage unique qui fait office de stylo : en le saisissant dans la case dédiée, vous validez votre engagement de manière sécurisée et irréfutable.

Y a-t-il des inconvénients ou des risques à connaître ?

Le principal frein peut être la fracture numérique : si vous n’êtes pas à l’aise avec les outils informatiques, la démarche peut sembler complexe. De plus, toutes les banques traditionnelles ne proposent pas encore ce service pour tous leurs produits. En revanche, niveau sécurité, c’est souvent plus fiable que le papier grâce à la traçabilité informatique.

Est-il possible de refuser la signature électronique pour revenir au papier ?

Oui, vous n’êtes jamais obligé de passer par la voie électronique si cela ne vous convient pas. Vous pouvez demander à votre conseiller d’éditer une offre papier. Gardez simplement à l’esprit que le traitement par courrier postal sera naturellement plus long, ce qui retardera d’autant le déblocage des fonds.