Ce qu’il faut retenir : le score de crédit en France fonctionne comme une note interne et confidentielle propre à chaque banque, loin du modèle unique américain. Une gestion bancaire saine, sans aucun incident ni découvert, reste le meilleur moyen d’optimiser ce profil pour rassurer les prêteurs, faciliter l’obtention d’un crédit et négocier un taux d’intérêt plus attractif.

Avez-vous déjà ressenti cette inquiétude face à votre banquier, craignant qu’une note mystérieuse ne vienne soudainement briser votre rêve immobilier ou vous priver d’un financement pourtant mérité ? Comprendre le fonctionnement du calcul score crédit france devient alors votre meilleur atout pour reprendre le contrôle total de votre avenir financier et ne plus subir les décisions opaques des banques. Nous dévoilons ici les critères précis qui pèsent lourd dans la balance et vous livrons les stratégies gagnantes pour améliorer votre profil afin de décrocher enfin les meilleures conditions d’emprunt.

- Le scoring de crédit en France, c’est quoi au juste ?

- Les critères qui pèsent dans la balance de votre score

- L’impact de votre note sur votre demande de prêt

- Comment connaître et améliorer votre profil emprunteur

- Le scoring en France vs le modèle américain : le jeu des différences

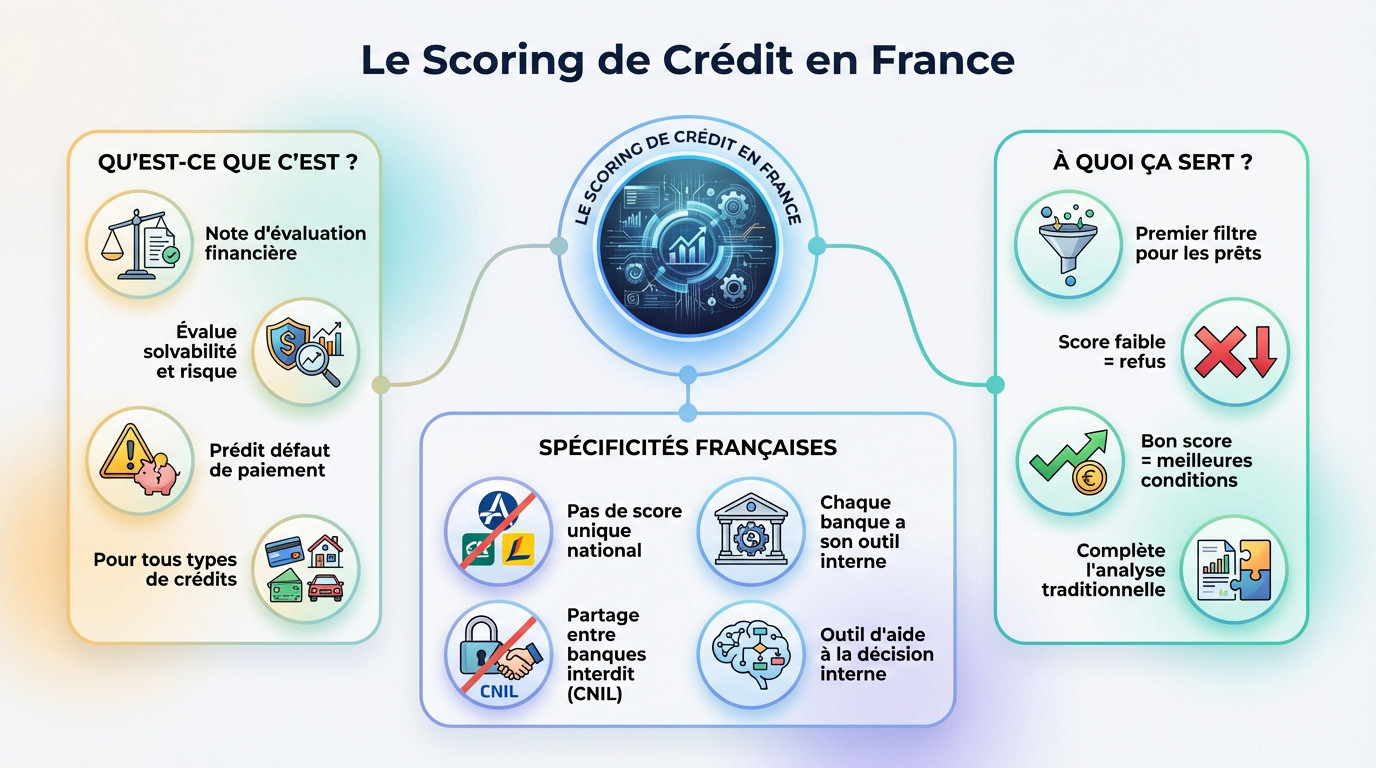

Le scoring de crédit en France, c’est quoi au juste ?

Une note pour évaluer votre fiabilité financière

Le scoring bancaire est une note précise attribuée par les prêteurs pour vous jauger. Cette note sert essentiellement à évaluer votre solvabilité et le niveau de risque que vous représentez. C’est un véritable outil d’évaluation du risque pour la banque lors du calcul score crédit france.

Son objectif principal est de prédire mathématiquement la probabilité d’un défaut de paiement de votre part à l’avenir.

Sachez que ce système n’est pas réservé qu’aux prêts immobiliers, mais s’applique à de nombreuses formes de crédit.

Le grand secret des banques françaises

En France, contrairement aux États-Unis, il n’existe pas de score unique centralisé. Chaque banque utilise son propre outil interne et applique ses propres méthodes de calcul spécifiques.

De plus, la loi via la CNIL interdit strictement le partage de ce score entre les établissements bancaires. Votre note chez une banque reste donc totalement confidentielle.

En France, le score de crédit est un outil d’aide à la décision interne aux banques. Il n’est pas public et son partage entre établissements est même interdit.

À quoi sert concrètement ce score ?

Voyez ce score comme un premier filtre décisif lors d’une demande de prêt. Un score jugé trop faible peut entraîner un refus quasi automatique de votre dossier.

À l’inverse, un bon score est une véritable porte d’entrée. Il peut non seulement faire accepter votre dossier, mais aussi vous donner accès à de meilleures conditions de crédit.

Toutefois, le score complète l’analyse traditionnelle du dossier, comme vos revenus et votre stabilité, mais ne la remplace pas entièrement.

Les critères qui pèsent dans la balance de votre score

Vous croyez que seul le salaire compte ? Faux. Voyons ce que les banques scrutent vraiment pour définir votre profil.

Les données purement bancaires : la base de tout

Tout commence par la tenue de vos comptes. Votre banquier traque le moindre incident. Une gestion de vos comptes sans découverts est la clé pour rassurer l’établissement.

Ensuite, vos dettes actuelles sont examinées. Le nombre de crédits et leur montant total influencent directement votre capacité d’emprunt et votre taux d’endettement.

Le fameux modèle FICO américain : une source d’inspiration

Si la France n’applique pas le score FICO à la lettre, ce modèle américain inspire largement nos banques.

| Critère | Poids indicatif (modèle US) | Prise en compte en France |

|---|---|---|

| Historique de paiement | 30 % | Fondamental. Les retards de paiement et incidents (FICP) sont des signaux d’alarme. |

| Montants dus / Endettement | 30 % | Essentiel. Le taux d’endettement (sous 35 %) est une règle clé. |

| Ancienneté de l’historique | 15 % | Moins formel. Une relation bancaire longue et saine est un atout. |

| Nouvelles demandes | 10 % | Pris en compte. Trop de demandes récentes peuvent inquiéter. |

| Diversité des crédits | 10 % | Peu pertinent. Varier les crédits n’améliore pas la note ici. |

La « touche française » : les critères non-bancaires

C’est ici que le calcul score crédit france se distingue. Nos banques intègrent l’humain. Votre situation professionnelle (le CDI reste le Graal) et familiale sont analysées avec attention.

D’autres éléments pèsent dans la balance :

- Votre âge.

- Votre situation familiale (célibataire, marié, enfants).

- Votre profession et surtout la stabilité de votre emploi.

- Votre situation de logement.

Sachez que ces pratiques encadrées par le RGPD protègent vos droits face au profilage automatisé.

L’impact de votre note sur votre demande de prêt

Comprendre les critères du calcul score crédit france, c’est bien. Mais ce qui compte vraiment, c’est l’impact direct sur votre projet immobilier et votre portefeuille au quotidien.

Feu vert, orange ou rouge : la décision de la banque

Imaginez un système de feu tricolore. Si votre profil s’affiche en vert, c’est la voie royale : l’approbation est souvent rapide. En revanche, un signal rouge est synonyme de stop immédiat. Le rejet est probable car le risque de défaut effraie les banques.

La zone orange est plus délicate. Cela signifie que l’algorithme juge votre dossier « limite » ou incertain. Ici, l’automatisme s’arrête. Votre sort dépend alors d’une analyse humaine approfondie par un conseiller bancaire qui va scruter vos comptes.

Un bon score, la clé pour un meilleur taux

C’est une règle simple : un meilleur score prouve que vous présentez un risque faible. Pour la banque, c’est rassurant. Pour vous, cela se traduit concrètement par un meilleur taux d’intérêt sur votre emprunt.

Un score élevé rassure la banque sur votre capacité à rembourser. Cela peut non seulement débloquer votre dossier, mais aussi vous donner accès à de meilleures conditions de prêt.

Au-delà du taux, cette fiabilité vous place en position de force. Vous avez enfin les cartes en main pour négocier fermement les conditions.

Quand un mauvais score ferme toutes les portes

La conséquence la plus brutale d’une mauvaise note est le refus pur et simple. La banque ferme la porte. Ne croyez pas que cela ne concerne que les gros montants ; même un petit crédit conso peut être rejeté.

Même si la banque accepte, vous paierez le prix fort. Attendez-vous à un taux bien plus élevé ou à devoir fournir un apport personnel conséquent. Attention, car les impayés mènent souvent au fichage FICP, une situation qui paralyse tout projet.

Comment connaître et améliorer votre profil emprunteur

Mais ne baissez pas les bras. Cette note n’est pas une fatalité, et vous avez des cartes en main pour l’améliorer.

Connaître son score : le parcours du combattant

En France, il n’existe malheureusement pas de service public centralisé pour consulter votre note. Oubliez les simulateurs en ligne qui ne donnent qu’une vague estimation sans valeur officielle. Le véritable calcul score crédit france reste un secret bien gardé par les banques en interne.

Pourtant, le RGPD vous assure un droit d’accès à vos informations personnelles. Vous pouvez légitimement demander à votre conseiller les données utilisées pour trancher sur votre dossier. Mais obtenir le score chiffré exact est souvent une autre paire de manches.

Les gestes simples pour soigner votre profil

La meilleure stratégie consiste à adopter des habitudes financières saines au quotidien. C’est le moyen le plus efficace pour envoyer des signaux positifs aux établissements prêteurs.

Voici quelques règles d’or à suivre :

- Éviter les découverts bancaires, même les plus petits et autorisés, car c’est un signal très négatif.

- Payer systématiquement toutes vos factures et mensualités de crédit à temps.

- Limiter le nombre de crédits à la consommation.

- Montrer une capacité d’épargne régulière, même modeste.

Stratégies pour optimiser votre dossier

Il est impératif de maîtriser votre taux d’endettement pour le maintenir sous la barre des 35 %. Pensez à solder les petits crédits avant de faire une grosse demande. Si nécessaire, vous pouvez envisager un rachat de crédit.

Ne sous-estimez jamais le rôle de l’apport personnel dans la décision finale. C’est un signal extrêmement positif qui rassure immédiatement le banquier. Pour mieux évaluer votre situation, calculez votre capacité d’emprunt.

Le scoring en France vs le modèle américain : le jeu des différences

Pour vraiment saisir la particularité française, rien de tel qu’une comparaison directe avec le système américain, souvent cité en exemple.

Transparence contre opacité

Aux États-Unis, la règle est simple : chaque citoyen peut connaître son score FICO quand il le souhaite. En France, c’est tout l’inverse, car la note reste un secret interne à chaque banque. Vous ne saurez jamais exactement comment on vous juge.

Sachez qu’en France, vous n’avez pas un score unique et universel. Vous possédez autant de « profils de risque » que de banques que vous sollicitez, chacune avec sa propre évaluation. C’est là toute la subtilité du calcul score crédit france.

Des critères de calcul bien distincts

Les « ingrédients » utilisés pour le calcul du score ne sont pas les mêmes des deux côtés de l’Atlantique.

Les différences clés en un coup d’œil :

- Standardisation : Un score quasi-universel (FICO) aux USA vs. des scores propriétaires multiples en France.

- Partage des données : Centralisé via des agences de crédit aux USA vs. Interdit entre banques en France (protection CNIL).

- Critères personnels : L’utilisation de données socio-démographiques est illégale aux USA, mais courante en France.

L’origine historique d’une divergence culturelle

Cette différence vient d’une culture du crédit distincte. Le crédit à la consommation est ancré depuis bien plus longtemps dans la société américaine. Là-bas, l’historique de paiement est roi, alors qu’ici, on regarde votre stabilité actuelle.

Le scoring est apparu en France dans les années 70 avec l’informatisation, mais dans un cadre légal beaucoup plus protecteur. C’est ce que confirment selon des travaux de recherche sur la prévision des risques bancaires.

Rassurez-vous, le scoring bancaire n’est pas une fatalité. Il reflète avant tout votre sérieux au quotidien. En gérant vos comptes avec rigueur et en évitant les découverts, vous envoyez des signaux positifs à votre banque. Prenez soin de votre santé financière dès maintenant : c’est le meilleur moyen de concrétiser vos futurs projets en toute sérénité.

FAQ

Comment est calculé mon score de crédit exactement ?

En France, il n’existe pas de formule unique pour toutes les banques. Chaque établissement utilise sa propre « recette » confidentielle pour vous évaluer. Cependant, le calcul repose toujours sur votre comportement financier : la régularité de vos paiements et l’absence de découverts sont primordiales.

D’autres éléments viennent compléter ce calcul. Votre situation professionnelle (la stabilité de votre emploi), vos revenus et votre situation familiale sont analysés pour déterminer votre capacité à rembourser sans incident.

Puis-je connaître ma note bancaire précise ?

Contrairement aux États-Unis, c’est assez difficile en France. Ce score est un outil interne et il n’existe pas de service public ou de site web officiel pour consulter votre note. Elle reste souvent un secret de fabrication de votre banquier.

Toutefois, grâce au RGPD, vous avez un droit de regard sur vos données. Vous pouvez demander à votre banque de vous expliquer les critères qui ont pesé dans la décision de refus ou d’acceptation de votre prêt.

Est-il possible d’atteindre un excellent score en 30 jours ?

Soyons honnêtes : c’est très difficile en si peu de temps. La confiance d’une banque se construit sur la durée et l’historique de vos comptes pèse lourd. Un score de « 700 » (ou équivalent élevé) est le fruit d’une gestion saine.

En 30 jours, vous pouvez tout de même améliorer votre image. Le geste le plus efficace est de combler immédiatement vos découverts et de payer toutes vos factures en attente pour présenter des comptes « propres ».

Comment faire remonter ma note rapidement ?

Pour améliorer votre profil, vous devez envoyer des signaux positifs forts. La priorité absolue est de supprimer tout découvert bancaire et de payer vos échéances à l’heure. C’est la base de votre fiabilité.

Ensuite, essayez de réduire votre taux d’endettement en soldant de petits crédits si vous le pouvez. Enfin, mettre en place une épargne régulière, même modeste, est un excellent moyen de rassurer les banques sur votre gestion.