L’essentiel à retenir : le mini-prêt débloque de 100 à 600 euros en moins de 24 heures pour régler une dépense imprévue. Cette solution de dépannage offre une bouée de sauvetage accessible rapidement, malgré un coût plus élevé qu’un crédit classique. Depuis peu, la réglementation impose une vérification systématique de la solvabilité pour sécuriser ces emprunts instantanés.

Une panne de voiture ou une facture inattendue vient de mettre votre budget dans le rouge ? Le mini crédit constitue une réponse simple pour emprunter de petites sommes rapidement et faire face aux aléas de la vie sans formalités excessives. Voici tout ce qu’il faut savoir sur ce dépannage financier et les précautions à prendre avant de signer.

- Le mini-prêt, c’est quoi au juste ?

- Comment obtenir ces fonds rapidement ?

- À qui s’adresse réellement ce type de prêt ?

- Coûts, risques et nouvelles règles : ce qu’il faut savoir

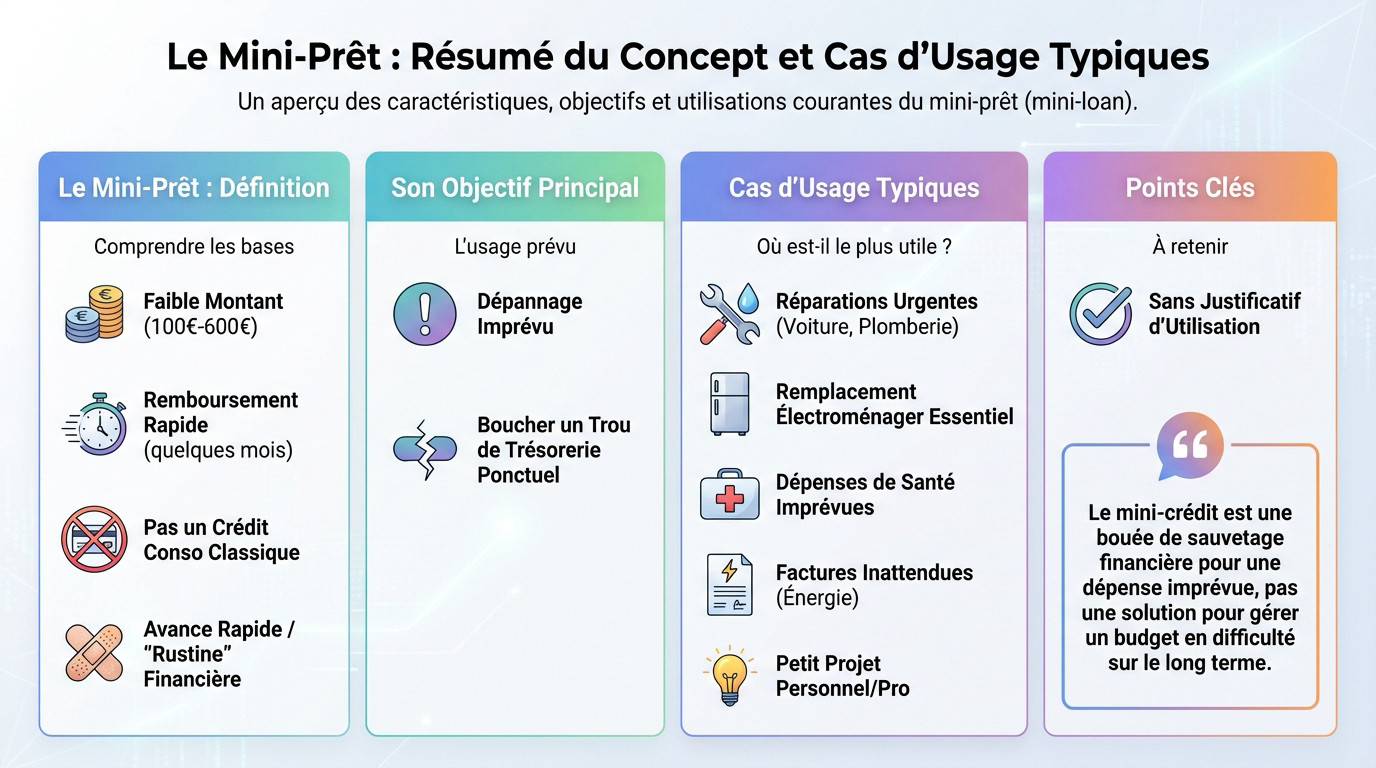

Le mini-prêt, c’est quoi au juste ?

Un coup de pouce financier, pas un crédit classique

C’est un mini crédit pensé pour emprunter de faibles montants, souvent limités à quelques centaines d’euros. Ce n’est pas un prêt conso traditionnel : tout se rembourse très vite, généralement en trois ou quatre mois.

Son but est simple : servir de solution de dépannage immédiate face à une dépense imprévue. Ce n’est pas fait pour financer de gros projets, mais pour boucher un trou de trésorerie ponctuel. Les montants vont typiquement de 100€ à 600€.

Voyez-le comme une avance d’argent rapide, une sorte de « rustine » financière pour passer un cap.

Pour financer quels types de projets ?

Imaginez : votre frigo lâche brusquement, une facture inattendue tombe ou une réparation auto urgente vous bloque. Voilà exactement les situations critiques où ce type de prêt trouve son utilité immédiate.

Concrètement, ces fonds servent à débloquer des situations du quotidien qui ne peuvent pas attendre. Voici les cas les plus fréquents où cette solution évite bien des soucis :

- Réparations urgentes (voiture, plomberie).

- Remplacement d’un appareil électroménager.

- Dépenses de santé imprévues.

- Factures inattendues (énergie, régularisation).

- Petit projet personnel ou professionnel à démarrer.

Le mini-crédit est une bouée de sauvetage financière pour une dépense imprévue, pas une solution pour gérer un budget en difficulté sur le long terme.

L’avantage majeur, c’est que l’argent est versé sans justificatif d’utilisation. Vous n’avez absolument pas à prouver ce que vous en faites.

Comment obtenir ces fonds rapidement ?

Maintenant que vous savez à quoi ça sert, voyons comment le processus se déroule. La rapidité est son principal argument, mais comment ça marche concrètement ?

Un processus 100 % en ligne et accéléré

Oubliez les rendez-vous interminables en agence. Tout se passe depuis votre canapé, via un formulaire en ligne qui ne prend que quelques minutes. C’est simple, direct et sans prise de tête.

- Remplissez le formulaire de demande en ligne (montant, durée).

- Connectez votre compte bancaire de manière sécurisée pour l’analyse.

- Recevez une réponse de principe quasi immédiate ou sous 24h.

- Signez le contrat électroniquement et recevez les fonds.

La promesse est tenue : vous obtenez une réponse en moins de 24 heures. Une fois le contrat signé, le virement des fonds peut être quasi instantané sur votre compte. C’est le gros avantage par rapport à un crédit en ligne classique.

Quels sont les documents vraiment nécessaires ?

Clarifions tout de suite la notion de « sans justificatif ». Cela concerne l’utilisation des fonds, pas votre identité ou solvabilité. Il y a bien des vérifications pour sécuriser la transaction.

En général, il faut simplement une pièce d’identité valide et un RIB à votre nom. La plupart des organismes demandent aussi un accès à vos 3 derniers relevés bancaires via une connexion sécurisée pour évaluer votre situation réelle pour ce mini crédit.

Cette analyse sert uniquement à vérifier votre capacité de remboursement. L’objectif est de s’assurer que le prêt ne vous mettra pas en difficulté.

À qui s’adresse réellement ce type de prêt ?

Le processus est simple et rapide, mais est-ce que c’est fait pour tout le monde ? Regardons de plus près les profils ciblés et les réalités de l’éligibilité.

Une solution pour les « exclus » du système bancaire ?

C’est souvent la planche de salut quand les portes des banques traditionnelles restent fermées. Ces établissements classiques se montrent frileux face aux profils qu’ils jugent « atypiques » ou simplement pour débloquer de très petites sommes d’argent rapidement.

Concrètement, le mini crédit s’ouvre à des situations variées que les grands réseaux ignorent trop souvent :

- Étudiants et jeunes actifs.

- Travailleurs indépendants (freelances).

- Salariés en CDD ou en période d’essai.

- Retraités avec de petits revenus.

- Toute personne ayant besoin d’une réponse rapide que sa banque ne peut fournir.

C’est aussi une bouffée d’oxygène pour des statuts précaires, comme le crédit pour intérimaire ou CDD, dont les dossiers sont souvent complexes à financer ailleurs.

Le mythe du « mini-crédit sans refus »

Soyons clairs : l’expression « sans refus » est un pur argument marketing pour attirer le chaland. Dans les faits, une étude de solvabilité est toujours effectuée et des demandes finissent à la poubelle.

Pourquoi ? Parce que les organismes, comme Finfrog ou Floa, ont l’obligation légale de vérifier votre capacité à rembourser. Un taux d’acceptation élevé ne signifie pas 100 %. L’analyse de vos revenus et charges reste systématique.

Attention au piège : être inscrit au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) constitue quasi systématiquement un motif de refus immédiat.

Coûts, risques et nouvelles règles : ce qu’il faut savoir

Le prix de la rapidité : attention au taeg

Obtenir un mini crédit en un éclair, c’est pratique, mais ça se paie. Souvent bien plus cher qu’un prêt classique. Le TAEG (Taux Annuel Effectif Global) grimpe vite, alors ouvrez l’œil avant de signer.

Même si l’accès est rapide, le coût peut être élevé. Un TAEG élevé signifie que vous remboursez bien plus que la somme empruntée, c’est le prix de la rapidité.

Ne vous faites pas avoir par des frais cachés. Le TAEG doit tout englober : dossier, options « virement express » coûteuses. C’est votre seule boussole fiable pour comparer le coût total du crédit sans mauvaises surprises.

Un secteur mieux encadré pour vous protéger

Fini le Far West. Ce secteur, longtemps flou, rentre dans le rang. Une nouvelle directive européenne (DCC2) serre la vis avec des règles strictes pour vous couvrir, même pour les petits emprunts sous les 200 €.

Concrètement ? Les prêteurs ont désormais l’obligation d’évaluer la solvabilité avant de dire oui. Vous gagnez aussi un droit de rétractation de 14 jours. C’est une vraie vraie sécurité supplémentaire.

| Type d’acteur | Modèle | Caractéristique principale |

|---|---|---|

| Plateformes participatives | Prêt entre particuliers | Processus communautaire |

| Filiales de banques | Crédit conso spécialisé | Intégration à un groupe bancaire |

| Acteurs du paiement mobile | Avance de trésorerie | Solution « flash » via une app |

Autre changement majeur : dès 2026, les pépins de remboursement seront tracés dans le fichier FICP. Une raison de plus d’emprunter responsable.

Le mini-prêt est une solution efficace pour affronter un imprévu sans stress. 😌 Si sa rapidité est un atout indéniable, n’oubliez pas qu’il s’agit d’un engagement financier avec un coût réel. Utilisez cette option comme un coup de pouce ponctuel et vérifiez toujours votre capacité de remboursement avant de signer. 💳

FAQ

Comment obtenir un mini-crédit très rapidement ?

Pour aller au plus vite, la solution se trouve sur internet 📱. Oubliez les rendez-vous physiques : des plateformes spécialisées vous permettent de remplir un formulaire en 5 minutes chrono depuis votre smartphone. Grâce à une connexion sécurisée à votre compte bancaire, l’organisme analyse votre dossier instantanément.

Si votre demande est acceptée, la réponse tombe souvent en moins de 24 heures. Mieux encore, avec l’option de virement express, les fonds peuvent arriver sur votre compte quasi immédiatement après la signature électronique du contrat.

Qui peut me dépanner de 100 € en urgence ?

Si vous avez besoin d’une petite somme pour régler un imprévu, tournez-vous vers les applications de mini-prêt ou les services de paiement fractionné. Ces nouveaux acteurs financiers sont spécialement conçus pour débloquer de petits montants, souvent à partir de 100 €, sans les lourdeurs administratives des banques traditionnelles 💸.

C’est la solution idéale pour une « rustine » financière temporaire, comme payer une facture d’énergie ou remplacer un appareil électroménager indispensable. Attention toutefois, ces services ont un coût (TAEG) qu’il faut bien prendre en compte avant de vous lancer.

Quel est le type de prêt le plus facile à obtenir ?

Le mini-crédit est sans doute l’option la plus accessible du marché actuel. Pourquoi ? Parce qu’il allège considérablement les démarches : vous n’avez généralement pas besoin de fournir des fiches de paie ou des justificatifs d’utilisation des fonds 📄.

L’analyse se base principalement sur vos relevés bancaires récents via l’Open Banking. Si votre gestion de compte est saine (pas de découverts excessifs), vous avez de grandes chances d’être accepté, même avec un statut professionnel précaire.

Comment trouver de l’argent si ma banque refuse ?

Ne baissez pas les bras si votre conseiller bancaire dit non. Les organismes de mini-crédit ont des critères d’acceptation beaucoup plus ouverts 🔓. Ils s’adressent justement aux profils souvent « boudés » par le système classique, comme les étudiants, les freelances ou les intérimaires.

Tant que vous n’êtes pas en situation de surendettement grave (fichage FICP) et que vous pouvez démontrer une capacité à rembourser de petites mensualités, ces plateformes peuvent vous offrir le coup de pouce refusé ailleurs.

Est-il possible d’emprunter 1000 € tout de suite ?

Soyons transparents : obtenir 1000 € « dans la minute » est compliqué 🛑. La plupart des mini-crédits à virement instantané plafonnent généralement autour de 600 €. Au-delà de ce montant, les vérifications sont plus poussées et le délai de traitement s’allonge un peu.

Pour obtenir 1000 €, vous basculez souvent vers le crédit à la consommation classique ou le microcrédit personnel, qui demandent un peu plus de patience pour l’étude du dossier.