L’essentiel à retenir : le crédit renouvelable offre une souplesse qui masque souvent des taux élevés et un risque d’engrenage financier. Identifier ce piège aide à privilégier des alternatives plus sûres, comme le prêt personnel à échéances fixes. Une gestion responsable impose le remboursement total du solde chaque mois pour éviter l’accumulation d’intérêts et préserver durablement son équilibre budgétaire.

Avez-vous le sentiment désagréable que votre réserve d’argent disponible, initialement pensée comme une sécurité, grignote votre budget avec des intérêts qui s’accumulent sans fin ? Faire le point sur le crédit revolving dangers alternatives est la meilleure décision pour comprendre ce mécanisme souvent opaque et éviter le surendettement qui guette de nombreux foyers. Nous vous présentons des stratégies claires et des solutions de remplacement bien plus saines pour vous permettre de reprendre les rênes de vos finances dès aujourd’hui.

- Le crédit revolving, ce piège qui ne dit pas son nom

- Décortiquer les risques : au-delà des taux d’intérêt

- Reprendre le contrôle : les alternatives saines et responsables

- Utiliser un crédit renouvelable sans y laisser sa chemise

- Déjà dans le rouge ? les étapes pour sortir du surendettement

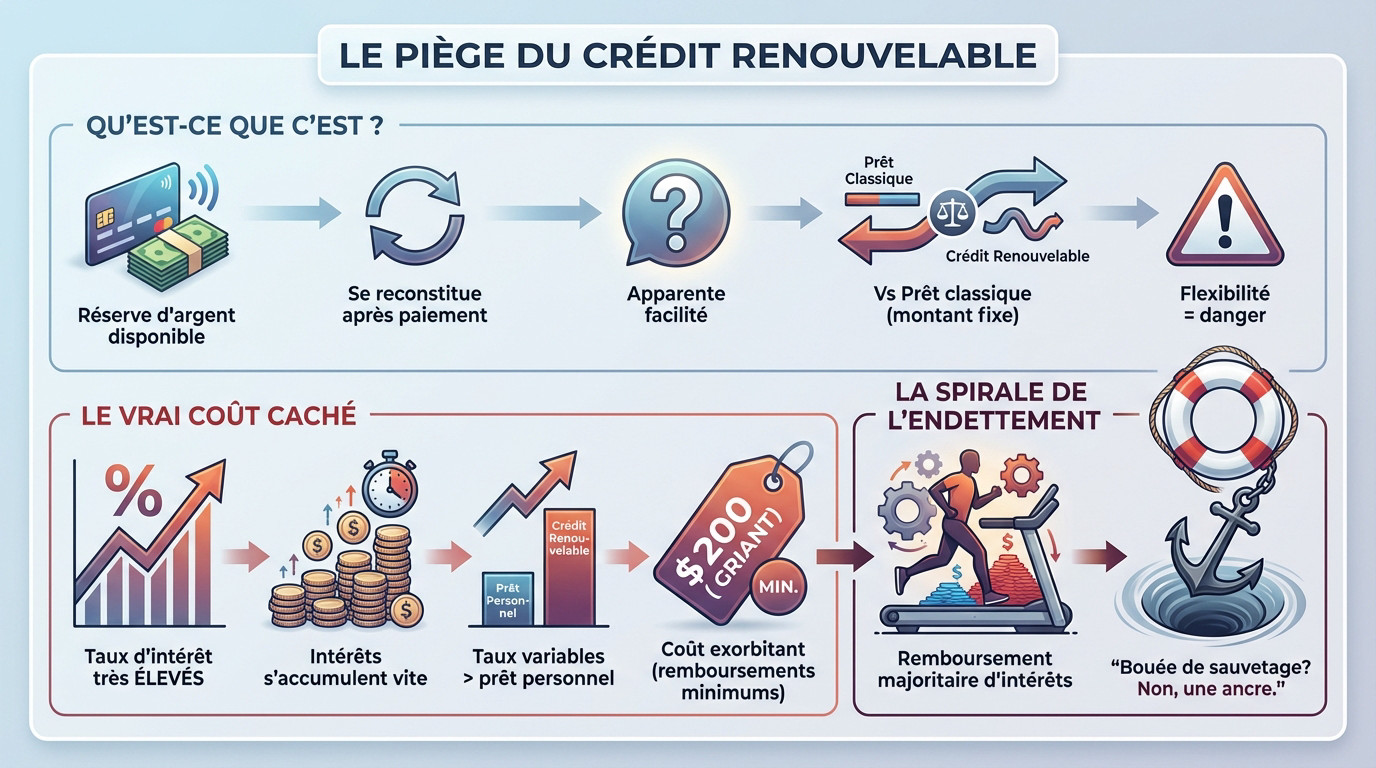

Le crédit revolving, ce piège qui ne dit pas son nom

Vous voyez cette réserve d’argent comme une sécurité ? Attention. Cette fausse liberté cache un coût exorbitant capable de ruiner votre budget. Il est urgent de comprendre le lien entre crédit revolving, dangers et alternatives plus saines.

Qu’est-ce que le crédit renouvelable, au juste ?

Le crédit renouvelable est une réserve d’argent accessible à tout moment, souvent via une carte. Elle se reconstitue automatiquement au fil de vos remboursements. Une solution de facilité apparente pour gérer les imprévus.

Rien à voir avec un prêt classique aux mensualités fixes. Ici, c’est le flou total. C’est justement cette flexibilité permanente qui constitue le cœur du problème.

Pour approfondir, je vous invite à comprendre le fonctionnement du crédit renouvelable.

Le vrai coût caché derrière la facilité

Le piège réside dans les taux d’intérêt élevés. Si le solde n’est pas remboursé intégralement chaque mois, les intérêts s’accumulent vite. Une petite dépense devient alors une dette conséquente.

Ces taux variables dépassent souvent ceux d’un prêt classique. En ne payant que le minimum, le coût total devient exorbitant. Vous payez des intérêts sur des intérêts, sans fin.

La spirale de l’endettement : comment tout dérape

C’est là que la spirale de l’endettement s’enclenche. La facilité d’accès pousse à piocher dans la réserve pour le quotidien. Le solde grimpe, les intérêts avec. Vous finissez par rembourser des intérêts sans réduire le capital.

La simplicité du crédit revolving est son plus grand danger. On pense avoir une bouée de sauvetage, mais on se retrouve souvent avec une ancre qui nous tire vers le fond.

Décortiquer les risques : au-delà des taux d’intérêt

Votre score de crédit en première ligne

Le taux d’utilisation du crédit, c’est simplement le montant que vous utilisez par rapport à votre limite totale autorisée. Si ce ratio est élevé, c’est un signal d’alarme immédiat pour les banques qui analysent votre dossier.

Le problème avec le crédit revolving, c’est qu’il est trop facile de maintenir ce taux au plafond, ce qui endommage le score de crédit. Vous risquez alors de voir vos demandes de prêts immobiliers ou auto refusées ou surtaxées.

C’est un mécanisme silencieux mais redoutable, comme l’explique notre guide sur l’impact sur votre score de crédit.

Les sirènes du marketing : des offres trop belles pour être vraies

Ne soyez pas naïf face aux slogans agressifs. Les organismes déploient des taux promotionnels d’appel ridicules qui ne servent qu’à masquer la réalité des coûts sur la durée. C’est une stratégie qui brouille souvent la piste entre crédit revolving dangers alternatives.

- Un taux d’appel très bas sur une courte période, qui grimpe en flèche juste après.

- Des offres « sans frais » qui cachent en réalité des assurances ou des coûts annexes salés.

- Des publicités axées uniquement sur la rapidité d’obtention, occultant totalement les risques financiers.

La confusion entretenue : carte de fidélité ou carte de crédit ?

C’est sans doute le piège le plus vicieux : ces cartes de fidélité de grandes enseignes qui sont, en réalité, des cartes de crédit revolving déguisées.

Le consommateur pense cumuler des points, mais il souscrit souvent sans le savoir à une réserve d’argent coûteuse. Alors un conseil : ne signez jamais rien à la hâte en passant à la caisse.

Reprendre le contrôle : les alternatives saines et responsables

Le prêt personnel : la clarté avant tout

Pour éviter les crédit revolving dangers, des alternatives comme le prêt personnel s’imposent naturellement. Vous empruntez une somme fixe, sur une durée précise, avec des mensualités qui ne bougent pas d’un centime. Le taux ? Il est fixe et bien plus doux pour votre portefeuille 📉.

C’est rassurant, non ? Vous savez exactement quand la dette s’arrête. Pas de recalculs obscurs ni de remboursement sans fin qui plombent votre avenir. C’est l’outil parfait pour garder l’esprit tranquille et votre budget sous contrôle total.

Le crédit affecté : une solution ciblée et sécurisée

Pour une voiture ou des travaux, visez plutôt le crédit affecté. L’argent finance uniquement cet achat précis et rien d’autre. C’est souvent l’option la moins chère du marché pour concrétiser un projet bien défini sans mauvaises surprises 🚗.

Son super-pouvoir ? La sécurité absolue. Si la vente capote ou que le produit n’est pas livré, le crédit s’annule automatiquement. Vous ne rembourserez jamais un bien que vous n’avez pas reçu. C’est une protection en béton pour vos finances.

Comparatif : choisir le bon outil pour votre projet

Pas facile de s’y retrouver ? Jetez un œil à ce tableau pour identifier immédiatement la solution la plus adaptée à votre situation actuelle 👇.

| Type de crédit | Flexibilité | Coût (Taux d’intérêt) | Structure de remboursement | Idéal pour… |

|---|---|---|---|---|

| Crédit Revolving | Élevée | Très élevé et variable | Floue, mensualités minimums | À éviter, ou petites urgences avec remboursement immédiat |

| Prêt Personnel | Moyenne | Modéré et fixe | Claire, mensualités fixes | Projets définis : travaux, achat important |

| Crédit Affecté | Nulle | Souvent bas et fixe | Claire, mensualités fixes | Achat d’un bien précis : voiture, cuisine |

Utiliser un crédit renouvelable sans y laisser sa chemise

Les règles d’or pour une gestion saine

Pour éviter les pièges du crédit revolving, dangers et alternatives doivent être clairs : considérez cette réserve comme une solution d’extrême urgence, jamais comme une extension de votre salaire.

- Rembourser la totalité du solde chaque mois pour esquiver les intérêts.

- Maintenir le taux d’utilisation bien en dessous de 30%.

- Surveiller vos relevés de très près pour traquer les frais.

- Ne jamais utiliser le crédit revolving pour financer un autre crédit.

Payer plus que le minimum, un réflexe vital

Vous savez pourquoi le remboursement minimum existe ? C’est un piège mathématique conçu pour faire durer votre dette des années et maximiser les profits de la banque. Se contenter de payer 5% ne couvre souvent que les intérêts.

Pourtant, un petit effort supplémentaire change la donne. Ajouter quelques euros chaque mois réduit drastiquement la facture finale. C’est la clé pour payer moins sur son crédit et s’en libérer plus vite.

La carte de crédit sécurisée, un tremplin pour repartir

Si votre historique est taché, la carte de crédit sécurisée est souvent la meilleure option pour reconstruire votre dossier. Elle permet de prouver votre sérieux sans risquer de creuser votre dette.

Le principe est simple : vous déposez une caution qui définit votre limite. C’est un filet de sécurité idéal pour apprendre à gérer une carte de crédit sécurisée sans dépenser l’argent que vous n’avez pas.

Déjà dans le rouge ? les étapes pour sortir du surendettement

Reconnaître le problème, le premier pas vers la solution

Le surendettement n’est pas une fatalité. Si vous cherchiez des infos sur le crédit revolving, dangers et alternatives, sachez qu’ici, on ne juge pas. C’est une situation financière, pas une honte. Le plus dur est d’admettre qu’on a perdu le contrôle.

Regardez les faits en face. Vous n’arrivez plus à payer les factures ? Vous utilisez systématiquement votre réserve d’argent pour les courses ? L’ouverture du courrier vous angoisse ? Ces signaux ne trompent pas.

Les recours concrets : qui contacter et comment agir

La procédure de surendettement de la Banque de France est votre meilleure alliée. C’est la voie officielle, protectrice et encadrée par la loi pour geler vos dettes. C’est une démarche totalement gratuite.

Voici votre plan d’action immédiat :

- Cessez net d’utiliser vos crédits renouvelables.

- Contactez un Point Conseil Budget ou une association comme CRESUS pour un accompagnement gratuit.

- Préparez et déposez votre dossier de surendettement à la Banque de France.

Se faire accompagner n’est pas un aveu de faiblesse

Ne restez surtout pas seul dans votre coin. Les conseillers des associations spécialisées sont là pour vous aider à monter le dossier, négocier avec les créanciers et vous apporter un soutien moral indispensable.

Demander de l’aide n’est pas un signe d’échec. C’est au contraire la première décision courageuse et responsable pour reprendre sa vie financière en main et repartir sur des bases saines.

En somme, le crédit renouvelable exige une vigilance constante. Pour financer vos projets, préférez toujours la transparence d’un prêt personnel. Si vous utilisez cette réserve, faites-le avec une stricte discipline pour éviter les pièges. Gardez le contrôle : votre santé financière mérite mieux qu’une solution de facilité risquée. 🛡️

FAQ

Quels sont les vrais dangers associés au crédit renouvelable ?

Le principal piège de ce type de financement réside dans son mécanisme de « réserve d’argent » qui se reconstitue. Cela peut créer une illusion de richesse et vous inciter à dépenser au-delà de vos moyens réels. De plus, les taux d’intérêt sont souvent très élevés (parfois proches de 20 %), ce qui rend le coût total de la dette exorbitant si vous ne remboursez pas rapidement la totalité du solde.

Est-ce un inconvénient d’avoir une réserve d’argent disponible en permanence ?

Oui, cela peut devenir un inconvénient majeur si la gestion n’est pas rigoureuse. La facilité d’accès aux fonds encourage les achats impulsifs et l’endettement chronique. De plus, utiliser une trop grande partie de votre limite autorisée augmente votre taux d’utilisation du crédit, ce qui peut envoyer un signal négatif aux banques et diminuer vos chances d’obtenir un prêt immobilier ou auto à l’avenir.

Quelles sont les différences entre un crédit renouvelable et un prêt classique ?

La différence fondamentale est la structure. Un prêt personnel classique est rassurant : vous connaissez le montant, la durée et le coût total dès le départ. À l’inverse, le crédit renouvelable est flou : la durée de remboursement s’allonge à chaque nouvelle utilisation et les taux sont variables. Pour votre tranquillité d’esprit, privilégiez toujours la stabilité d’un prêt amortissable classique.

Quelles sont les meilleures alternatives au crédit revolving ?

Pour financer un projet, le prêt personnel est l’alternative la plus saine : ses taux sont généralement plus bas et fixes. Pour un achat précis (comme une voiture ou de l’électroménager), le crédit affecté est idéal car il est lié à la livraison du bien. Enfin, pour les petits coups durs, la meilleure option reste de se constituer progressivement une épargne de précaution, qui ne vous coûtera aucun intérêt.

Que faire si je n’arrive plus à rembourser mon crédit renouvelable ?

Surtout, ne restez pas seul face à cette situation. La première chose à faire est de cesser immédiatement d’utiliser votre réserve d’argent. Si les dettes s’accumulent, n’hésitez pas à déposer un dossier de surendettement auprès de la Banque de France. C’est une procédure gratuite, confidentielle et protectrice, conçue pour vous aider à trouver des solutions et à repartir sur des bases saines.