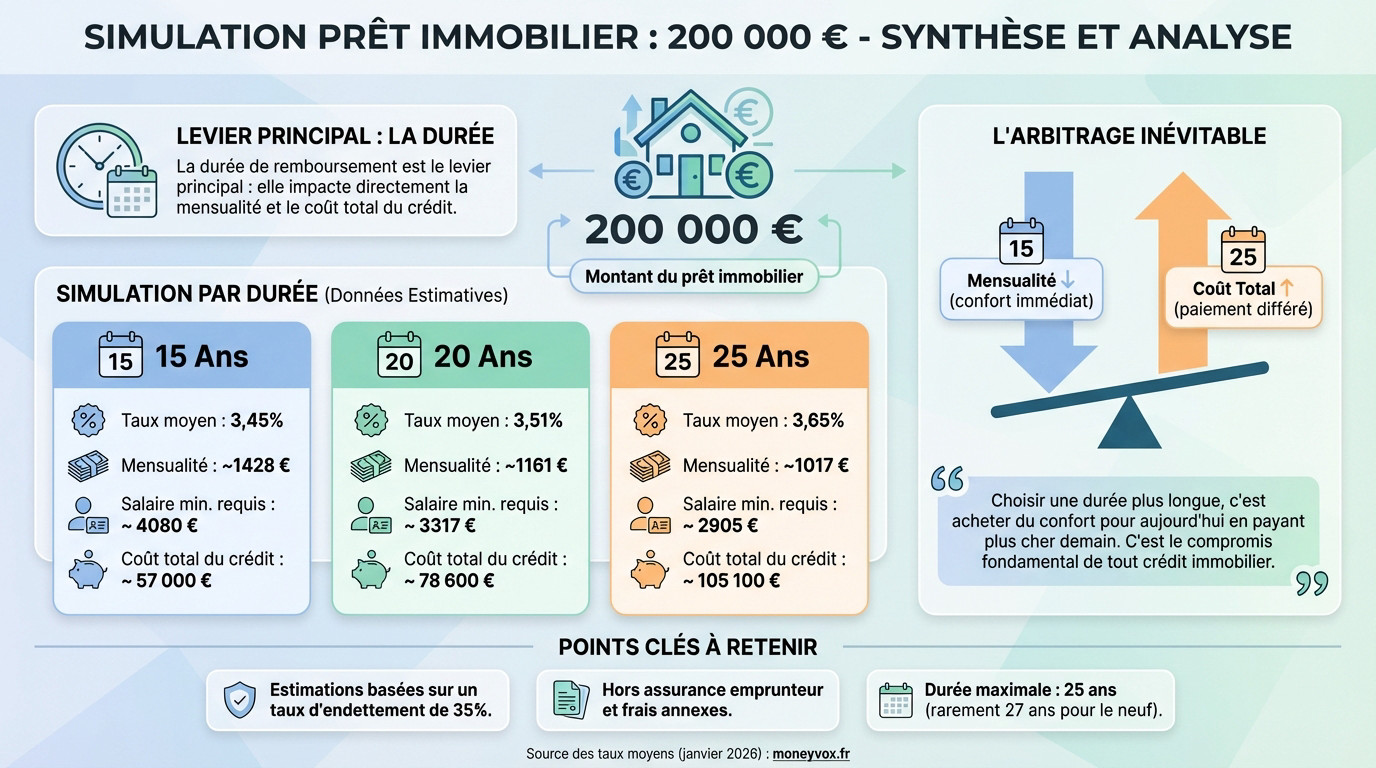

Ce qu’il faut retenir : emprunter 200 000 € exige un revenu minimum de 2 905 € pour une mensualité d’environ 1 017 € sur 25 ans. Si cette durée maximale rend le projet accessible en respectant les 35 % d’endettement, elle alourdit mécaniquement la facture totale des intérêts, qui dépasse alors les 105 000 €.

Vous demandez-vous quel salaire est réellement nécessaire pour simuler un prêt immobilier de 200 000 euros sans fragiliser votre budget au quotidien ? Pour vous éclairer, nous détaillons ici les mensualités exactes et le coût total du crédit selon que vous empruntiez sur 15, 20 ou 25 ans. Vous aurez ainsi toutes les cartes en main, des chiffres clés aux frais annexes souvent oubliés, pour prendre la meilleure décision financière.

- Simuler votre prêt de 200 000 euros : les chiffres clés

- Les coulisses du calcul : ce qui compose vraiment votre mensualité

- Au-delà du prêt : les frais cachés à ne pas oublier

- Votre profil emprunteur : le facteur décisif pour la banque

Simuler votre prêt de 200 000 euros : les chiffres clés

Emprunter 200 000 € : mensualité, salaire et coût total selon la durée

La durée de remboursement constitue le levier principal qui influence tous vos chiffres. Si vous allongez le crédit, la mensualité baisse mécaniquement, mais la facture finale des intérêts explose.

Le tableau suivant détaille des scénarios pour simuler un prêt immobilier de 200 000 euros, basés sur les taux moyens de janvier 2026.

| Durée du prêt | Taux moyen (janvier 2026) | Mensualité (hors assurance) | Salaire net mensuel minimum requis | Coût total du crédit (intérêts) |

|---|---|---|---|---|

| 15 ans | 3,45% | ~1428 € | ~4080 € | ~57 000 € |

| 20 ans | 3,51% | ~1161 € | ~3317 € | ~78 600 € |

| 25 ans | 3,65% | ~1017 € | ~2905 € | ~105 100 € |

| Ces calculs sont des estimations basées sur un taux d’endettement de 35% et ne comprennent pas le coût de l’assurance emprunteur ni les frais annexes. | ||||

L’arbitrage inévitable : mensualités basses contre coût élevé

Regardez bien les chiffres : passer de 15 à 25 ans divise presque par deux le coût total. Vous devez faire un choix personnel difficile : privilégier votre budget mensuel immédiat ou économiser une somme colossale sur le long terme.

Sachez que les banques n’autorisent plus les prêts sur 30 ans. La durée maximale reste fixée à 25 ans, ou 27 ans dans de rares cas pour le neuf.

Choisir une durée plus longue, c’est acheter du confort pour aujourd’hui en payant plus cher demain. C’est le compromis fondamental de tout crédit immobilier.

Les coulisses du calcul : ce qui compose vraiment votre mensualité

Maintenant que vous avez une vision claire des chiffres finaux, décortiquons ensemble ce qui se cache derrière le montant de votre mensualité. Ce n’est pas juste une histoire de capital et d’intérêts.

Le taux d’intérêt : le nerf de la guerre

Le taux d’intérêt constitue simplement la rémunération exigée par la banque pour vous prêter de l’argent. Ce pourcentage dépend directement de votre profil personnel, de la durée de l’emprunt et du contexte économique global.

Sachez qu’une différence de taux, même minime, impacte lourdement le coût total. Si vous voulez simuler prêt immobilier 200000 euros sur 20 ans, gagner 0,20 % représente plusieurs milliers d’euros d’économies. C’est mathématique, ne négligez pas ces décimales.

C’est pourquoi il faut toujours comparer les offres bancaires. Le taux affiché reste une simple base de négociation.

L’assurance emprunteur : la protection qui a un coût

L’assurance emprunteur agit comme une sécurité obligatoire pour la banque et pour vous-même. Elle couvre les *risques majeurs de décès, d’invalidité ou d’incapacité de travail*. Son coût s’ajoute directement à chaque mensualité payée.

Son tarif varie énormément selon votre âge, votre état de santé et votre profession. Pour certains profils, ce poste représente parfois jusqu’à un tiers du coût total du crédit.

Heureusement, la loi Lemoine a simplifié les choses pour les prêts sous 200 000 €. Elle supprime le questionnaire de santé sous conditions.

La durée du prêt : le levier que vous contrôlez

La durée reste le paramètre sur lequel vous avez le plus de contrôle. C’est un choix stratégique qui définit directement le niveau de votre mensualité.

Une durée plus courte signifie un taux d’intérêt plus bas. Le coût total devient alors bien moindre. C’est un effort plus intense mais plus rentable. Vous économisez sur les intérêts bancaires.

C’est un véritable choix de vie à discuter en amont. Il faut savoir choisir la bonne durée de prêt.

Au-delà du prêt : les frais cachés à ne pas oublier

On a parlé du prêt, mais un projet ne se résume pas au montant emprunté. Attention aux coûts annexes, car la banque ne les financera pas toujours.

L’apport personnel : votre ticket d’entrée

L’apport personnel n’est pas un détail, c’est l’argent que vous injectez directement. Il ne sert pas à réduire les 200 000 € du prêt, mais à couvrir les frais périphériques. C’est essentiel pour constituer votre apport personnel.

Généralement, les banques demandent au moins 10 % du montant de l’achat. Cela prouve votre capacité d’épargne et réduit leur risque financier.

Un apport plus solide peut aussi vous aider à négocier un taux d’intérêt plus avantageux.

Les frais de notaire et autres coûts annexes

C’est souvent la mauvaise surprise. Les frais de notaire sont incontournables et représentent une part importante du budget total.

- Frais de notaire : Environ 7 à 8 % dans l’ancien (soit 14 000 à 16 000 € ici), et 3 à 4 % dans le neuf.

- Frais de dossier : De quelques centaines à plus d’un millier d’euros, souvent négociables.

- Frais de garantie : Le coût de la caution ou de l’hypothèque, indispensable pour la banque.

- Frais d’agence : À surveiller s’ils ne sont pas inclus dans le prix de vente affiché.

Le vrai budget pour un projet à 200 000 €

Concrètement, pour simuler un prêt immobilier de 200 000 euros dans l’ancien, le coût réel avoisine les 216 000 €. Votre épargne doit impérativement couvrir ces 16 000 € de différence.

C’est pour cette raison qu’un crédit immobilier sans apport est devenu extrêmement rare. Les banques exigent que vous financiez au moins ces frais annexes.

Votre profil emprunteur : le facteur décisif pour la banque

Les chiffres, c’est une chose. Mais au final, la décision de la banque repose sur une seule question : êtes-vous un emprunteur fiable ? Voyons ce qu’elle regarde à la loupe.

Le taux d’endettement : la règle d’or des 35%

Pour simuler prêt immobilier 200000 euros, le taux d’endettement reste le juge de paix. C’est mathématique : la totalité de vos mensualités, crédit immo et conso inclus, ne doit jamais franchir la barre des 35% de vos revenus nets avant impôt.

Ce plafond n’est pas une suggestion, c’est un verrou posé par le Haut Conseil de Stabilité Financière (HCSF) pour éviter le surendettement. Les banques ont les mains liées et les dérogations se comptent sur les doigts d’une main.

« Votre capacité d’emprunt n’est pas ce que vous pensez pouvoir payer, mais ce que la banque, via la règle des 35%, vous autorise à rembourser. »

Le « reste à vivre » et la gestion de vos comptes

Au-delà du ratio, la banque analyse votre « reste à vivre ». C’est la somme qu’il vous reste après avoir payé votre mensualité. Elle doit être suffisante pour vos dépenses courantes.

Vos 3 à 6 derniers relevés de compte seront épluchés. Pas de découverts, une épargne régulière… Voilà ce qui rassure un banquier.

Stabilité professionnelle et aides possibles

Un CDI hors période d’essai est le sésame. Pour les indépendants ou CDD, on demandera plusieurs années de bilans positifs pour prouver la stabilité des revenus.

- Situation professionnelle : La stabilité de vos revenus est primordiale. Un CDI est un avantage majeur.

- Situation personnelle : Emprunter à deux avec des revenus stables est souvent plus simple.

- Aides à l’accession : Pensez à vérifier votre éligibilité à des dispositifs comme le Prêt à Taux Zéro (PTZ), qui peut compléter votre prêt principal et alléger le plan de financement, surtout pour un premier achat immobilier.

Emprunter 200 000 euros est une étape majeure qui demande une préparation minutieuse. Au-delà du taux, c’est votre profil global et votre apport qui feront la différence auprès des banques. Prenez le temps de comparer les offres pour trouver l’équilibre parfait entre mensualité confortable et coût total maîtrisé.

FAQ

Quelle mensualité prévoir pour un prêt de 200 000 € ?

Le montant de votre mensualité dépend directement de la durée de remboursement choisie. Avec les taux moyens estimés pour début 2026, comptez environ 1 482 € par mois sur 15 ans, 1 218 € sur 20 ans et 1 074 € sur 25 ans. Gardez en tête que ces montants sont hors assurance ; il faudra ajouter quelques dizaines d’euros pour être totalement protégé.

Combien coûte un crédit de 200 000 € sur 25 ans avec les taux de 2026 ?

Si vous optez pour la durée maximale de 25 ans, avec un taux moyen autour de 3,65 %, votre mensualité (hors assurance) sera d’environ 1 074 €. C’est l’option qui pèse le moins lourd sur votre budget mensuel, mais c’est aussi celle qui coûte le plus cher en intérêts sur la durée totale du crédit.

Quel salaire faut-il gagner pour emprunter 200 000 € ?

Pour obtenir ce prêt, la banque va s’assurer que vos mensualités ne dépassent pas 35 % de vos revenus. Concrètement, pour un emprunt sur 25 ans, vous devez justifier d’un salaire net mensuel d’environ 3 055 € (avant impôt). Si vous empruntez sur 20 ans, il faudra plutôt gagner aux alentours de 3 480 € par mois.

Quel apport personnel dois-je préparer pour ce projet ?

Idéalement, il faut viser un apport d’au moins 10 % du montant total, soit 20 000 €. Cette somme ne sert généralement pas à payer la maison elle-même, mais à régler les frais annexes comme les frais de notaire et de garantie, que les banques acceptent rarement de financer aujourd’hui.

Faut-il obligatoirement un CDI pour emprunter 200 000 € ?

Ce n’est pas une obligation légale, mais le CDI reste le sésame le plus efficace pour rassurer les banques. Si vous êtes indépendant, en CDD ou intérimaire, c’est tout de même possible : il faudra simplement prouver la stabilité de vos revenus sur les trois dernières années avec des bilans positifs.

Est-il encore possible d’emprunter sans apport ?

C’est devenu extrêmement rare et compliqué. Les banques considèrent l’absence d’apport comme un risque supplémentaire. Elles demandent presque systématiquement que vous soyez capable de financer au moins les frais de notaire avec votre propre épargne pour montrer votre sérieux budgétaire.

Quelles sont les conditions simplifiées pour l’assurance de prêt en 2026 ?

Pour un prêt de 200 000 €, vous bénéficiez d’un avantage majeur grâce à la loi Lemoine. Si le remboursement se termine avant vos 60 ans, vous n’avez plus besoin de remplir de questionnaire de santé ni de passer d’examen médical. Cela simplifie grandement les démarches et évite les surprimes liées aux antécédents médicaux.