L’essentiel à retenir : la banque comptabilise 70 % des futurs loyers dans les revenus, ce qui gonfle automatiquement la capacité d’emprunt pour un investissement locatif. Ce mécanisme clé facilite le financement du projet, à condition impérative que le taux d’endettement global reste inférieur au plafond réglementaire de 35 %.

Vous vous demandez sûrement quel montant emprunt premier investissement locatif votre banque acceptera de financer sans risquer le refus immédiat. Ce guide pratique déchiffre pour vous les mécanismes bancaires et l’impact réel des futurs loyers sur votre capacité d’achat globale. Apprenez dès maintenant les astuces concrètes pour optimiser votre dossier et décrocher l’enveloppe budgétaire idéale.

- La règle d’or de la banque : comprendre le taux d’endettement

- La spécificité de l’investissement locatif : le calcul différentiel

- Votre profil personnel : ce que le banquier regarde à la loupe

- Simulation concrète : mettons les chiffres sur la table

- Comment augmenter votre capacité d’emprunt pour investir ?

- Emprunter le maximum : est-ce vraiment une bonne idée ?

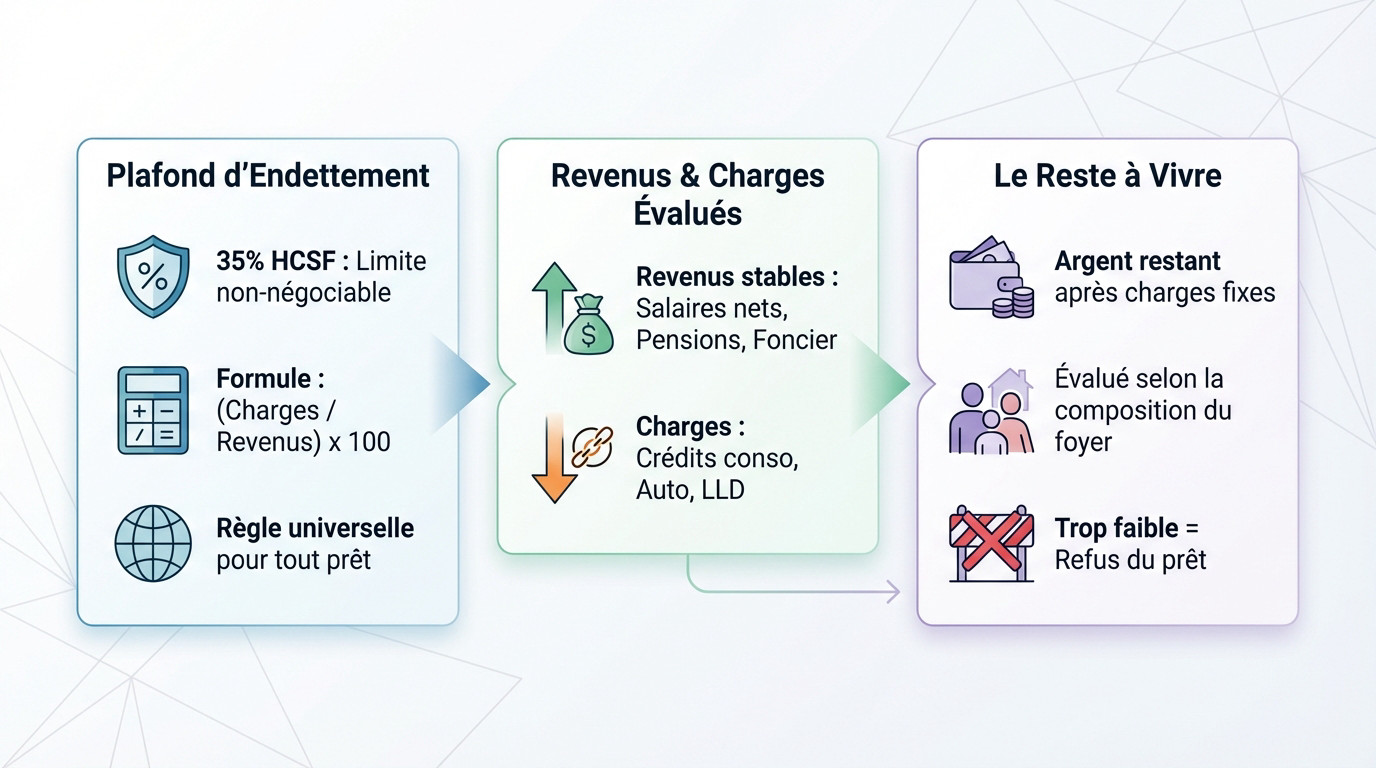

La règle d’or de la banque : comprendre le taux d’endettement

Le plafond des 35% : la limite non négociable

Pour définir le montant emprunt premier investissement locatif, tout démarre par le taux d’endettement. Le Haut Conseil de Stabilité Financière impose cette règle stricte des 35% comme un mur infranchissable.

La formule est basique : (Total des charges mensuelles / Total des revenus mensuels) x 100. C’est le tout premier élément que la banque regarde.

Cette règle s’applique à tous, résidence principale ou investissement. C’est le socle. Comprendre ce mécanisme est l’étape initiale pour calculer sa capacité d’emprunt et éviter de perdre du temps sur des biens hors budget.

Quels revenus et charges la banque prend-elle en compte ?

La banque additionne vos salaires nets avant impôt, revenus d’indépendant stables, pensions et autres revenus fonciers existants. Elle cherche avant tout la stabilité et la régularité.

Ensuite, elle déduit ce qui pèse lourd : crédits à la consommation en cours, crédit auto, pensions alimentaires versées. Attention, même les locations longue durée (LLD) sont comptabilisées comme des dettes.

Elle fait une soustraction simple pour voir ce qu’il reste. Ce solde déterminera directement la mensualité maximale que vous pourrez rembourser.

Le « reste à vivre » : l’autre critère qui peut tout changer

Même avec un taux sous les 35 %, la banque peut refuser le prêt. La raison ? Le reste à vivre. C’est l’argent qu’il vous reste réellement en poche après avoir payé toutes vos charges fixes mensuelles.

Ce montant s’évalue selon votre foyer : seul, en couple ou avec enfants. Il n’existe pas de chiffre officiel unique.

Si ce montant est jugé trop faible, le dossier bloque net. C’est une sécurité vitale pour la banque, mais surtout pour vous.

La spécificité de l’investissement locatif : le calcul différentiel

La magie des 70% : comment les futurs loyers boostent votre dossier

Vous pensez que seul votre salaire compte ? Erreur. La grande différence ici, c’est que la banque intègre un revenu qui n’existe pas encore pour définir le montant emprunt premier investissement locatif. C’est une opportunité énorme pour votre projet.

Pourtant, le banquier reste prudent avec la règle de la pondération à 70%. Il ne retient pas la totalité du loyer, mais garde une marge de 30% pour couvrir les vacances locatives et les impayés, un standard confirmé par les discussions d’emprunteurs avertis.

Ces 70% retenus sont ensuite ajoutés à vos revenus existants pour le calcul du taux d’endettement. C’est ce mécanisme précis qu’on appelle le calcul différentiel.

Les nouvelles charges qui apparaissent sur le radar

Attention, l’équation n’est pas à sens unique : qui dit nouveaux revenus, dit forcément nouvelles charges. La banque anticipe aussi les futures dépenses liées au bien pour éviter toute mauvaise surprise dans votre budget.

Elle va donc ajouter plusieurs lignes à votre colonne « dépenses » : la future taxe foncière, les charges de copropriété non récupérables sur le locataire, et l’incontournable assurance propriétaire non-occupant (PNO).

Bien entendu, la future mensualité du crédit immobilier reste la charge principale qui sera ajoutée dans la simulation financière de la banque.

L’importance d’une estimation de loyer réaliste

Gare à l’optimisme excessif sur le montant du loyer. La banque ne croira pas à une estimation fantaisiste et fera ses propres recherches sur le marché local pour vérifier la cohérence de votre projet.

Mon conseil ? Préparez un dossier béton avec des annonces comparables imprimées pour justifier le loyer espéré. Cela prouve votre sérieux et crédibilise instantanément votre demande de financement.

Votre profil personnel : ce que le banquier regarde à la loupe

Au-delà des calculs, votre projet, c’est d’abord vous. Le banquier ne finance pas qu’un bien, il finance une personne. Voyons ce qui fera pencher la balance en votre faveur.

L’apport personnel : le sésame pour de meilleures conditions

Le financement à 110 % existe, mais il reste l’exception. Pour un investissement locatif, la banque exigera quasi systématiquement un apport personnel pour valider votre dossier.

La règle tacite est simple : visez au moins un apport de 10% du prix d’achat. Cette somme sert essentiellement à couvrir les frais de notaire et de garantie.

Un apport plus conséquent est un signal très fort envoyé à la banque : vous êtes un bon gestionnaire et vous croyez dur comme fer en votre projet.

La stabilité professionnelle et la gestion de vos comptes

Soyons clairs : la banque déteste le risque. Un CDI hors période d’essai reste le profil idéal pour rassurer l’établissement prêteur.

Indépendant ou en CDD ? Un dossier solide est possible, mais il faudra montrer plusieurs années de revenus stables et croissants. La banque demandera les derniers bilans ou avis d’imposition.

Vos trois derniers relevés seront scrutés pour définir le montant emprunt premier investissement locatif. Pas de découverts, pas de dépenses impulsives. Une gestion saine est non négociable.

Pour un banquier, un dossier sans apport et avec des comptes dans le rouge, c’est comme un feu rouge clignotant. Il n’ira pas plus loin.

Votre situation personnelle et familiale

Votre situation maritale a un impact direct. Emprunter à deux, surtout avec deux revenus stables, est souvent plus simple. Cela mutualise le risque pour la banque.

N’oubliez pas les enfants à charge. Ils sont pris en compte dans le calcul du reste à vivre, ce qui peut mécaniquement diminuer la capacité d’emprunt. C’est un point à anticiper dans son projet de premier achat immobilier.

Simulation concrète : mettons les chiffres sur la table

La théorie, c’est bien beau, mais passons aux choses sérieuses avec une simulation chiffrée. Voyons comment tous ces éléments s’articulent réellement pour comprendre ce qui se joue dans les coulisses de la banque.

Exemple de calcul de capacité d’emprunt locatif

Imaginons un couple avec 5 000 € de revenus nets et un crédit auto de 500 €. Ce profil type nous servira de base pour comprendre la logique bancaire, sans être une vérité absolue pour votre situation personnelle.

Ce tableau est un outil visuel puissant. Il vous permet de saisir instantanément l’impact des futurs loyers et des charges associées sur le calcul final de l’endettement.

| Élément | Avant projet | Avec projet locatif |

|---|---|---|

| Revenus du couple (nets mensuels) | 5 000 € | 5 000 € |

| Futurs loyers estimés (mensuels) | 0 € | 800 € |

| Revenus pondérés retenus par la banque (70% des loyers) | 0 € | 560 € |

| Total des revenus considérés | 5 000 € | 5 560 € |

| Charges existantes (crédit auto) | 500 € | 500 € |

| Nouvelles charges (crédit immo + charges locatives) | 0 € | 1 350 € |

| Total des charges considérées | 500 € | 1 850 € |

| Taux d’endettement calculé | 10% | 33,27% |

| Conclusion | Taux OK | Taux OK |

L’analyse est sans appel. Sans intégrer les loyers pondérés, le taux grimperait à 37 %, ce qui bloquerait le dossier net. C’est bien la prise en compte des loyers qui valide le montant emprunt premier investissement locatif ici.

En bref, ce mécanisme de pondération est la véritable clé pour réussir un investissement locatif à crédit.

Comment augmenter votre capacité d’emprunt pour investir ?

Votre capacité d’emprunt n’est pas une fatalité gravée dans le marbre. Vous disposez de leviers concrets, parfois méconnus, pour faire bouger les lignes et débloquer le financement d’un projet plus ambitieux.

Jouer sur les paramètres du crédit

Pour maximiser le montant emprunt premier investissement locatif, le levier le plus simple reste d’allonger la durée du prêt. En passant de 20 à 25 ans, vous écrasez mécaniquement la mensualité. Votre taux d’endettement respire aussitôt.

Mais attention au revers de la médaille. Une durée étirée signifie mathématiquement un coût total du crédit plus élevé à cause des intérêts qui s’accumulent sur ces années supplémentaires. C’est un arbitrage financier que vous devez accepter en conscience.

Pensez aussi à négocier le taux d’intérêt. Faire jouer la concurrence ou mandater un courtier peut tout changer sur la note finale.

Assainir ses finances personnelles

Le conseil le plus rentable ? Commencez par rembourser les crédits à la consommation avant même de déposer votre dossier. Chaque euro de mensualité supprimé libère une capacité d’emprunt insoupçonnée pour votre projet immobilier.

Ensuite, essayez d’augmenter votre apport personnel. Plus votre mise de départ est conséquente, moins le montant à emprunter est élevé, ce qui facilite grandement l’obtention du feu vert bancaire.

Si nécessaire, regardez du côté du regroupement de crédits. L’idée est de n’avoir qu’une seule mensualité plus douce pour votre budget mensuel.

Optimiser le projet d’investissement lui-même

- Cherchez un bien offrant un meilleur rendement locatif, car un loyer plus fort gonfle vos revenus pondérés par la banque.

- Visez des biens avec des charges de copropriété faibles pour ne pas alourdir inutilement votre calcul différentiel.

- Intégrez des travaux de rénovation énergétique via l’éco-PTZ, car ce prêt spécifique n’impacte pas votre endettement.

- Optimisez les coûts annexes, par exemple en cherchant à réduire le coût de l’assurance emprunteur grâce à une délégation externe.

Emprunter le maximum : est-ce vraiment une bonne idée ?

La banque a défini votre plafond. C’est bien. Mais déterminer le juste montant emprunt premier investissement locatif ne signifie pas forcément s’endetter au maximum. La vraie question est : devez-vous saturer votre capacité d’emprunt ? La réponse dépend uniquement de votre stratégie.

La stratégie de l’autofinancement et du cash-flow

Ici, la règle est simple : les loyers doivent tout payer. On vise l’autofinancement complet, où vos revenus locatifs couvrent intégralement la mensualité du crédit, les charges et la taxe foncière.

Pour réussir, il faut souvent un apport conséquent ou un bien à très haut rendement. Le but est de générer un cash-flow positif dès le premier mois, c’est-à-dire un excédent de trésorerie net dans votre poche.

C’est une stratégie sécurisante qui protège votre budget quotidien. Vous limitez le risque et l’effort d’épargne mensuel.

La stratégie de l’effet de levier et du déficit foncier

L’approche inverse consiste à emprunter le maximum pour exploiter à fond l’effet de levier bancaire. Vous utilisez l’argent de la banque pour acquérir un patrimoine plus important que ce que votre épargne seule permettrait.

Cela génère plus d’intérêts d’emprunt, qui sont heureusement déductibles des revenus fonciers. Si vos charges totales dépassent les loyers, vous créez un déficit foncier, ce qui peut réduire mécaniquement votre impôt sur le revenu global.

C’est une stratégie d’optimisation fiscale puissante. Cependant, elle demande souvent de sortir de l’argent chaque mois.

Emprunter le maximum pour l’effet de levier est puissant, mais c’est un marathon. Il faut être sûr de pouvoir tenir l’effort d’épargne sur la durée.

Définir combien emprunter pour votre premier investissement locatif est un savant mélange de règles bancaires et de stratégie personnelle. Si le plafond des 35 % reste incontournable, la prise en compte de vos futurs loyers change la donne. Préparez un dossier solide et rassurant : c’est la clé pour transformer ces chiffres en un patrimoine concret. À vous de jouer ! 🏠

FAQ

Quel montant pouvez-vous réellement emprunter pour votre premier investissement locatif ?

Tout dépend de votre capacité à respecter la règle des 35 % d’endettement. Concrètement, la banque additionne vos charges actuelles et la future mensualité du crédit, et s’assure que ce total ne dépasse pas un tiers de vos revenus globaux. La bonne nouvelle, c’est que les loyers que vous allez percevoir viennent s’ajouter à vos revenus, ce qui gonfle mécaniquement l’enveloppe que vous pouvez emprunter.

C’est quoi cette histoire de « règle des 70 % » pour les loyers ?

C’est une marge de sécurité que prennent les banques. Elles ne comptent jamais 100 % des loyers que vous espérez toucher, mais généralement 70 %. Les 30 % qu’elles « oublient » volontairement servent à couvrir les risques comme les mois sans locataire, les petits travaux ou les impayés. Gardez ce chiffre en tête pour faire vos propres simulations réalistes.

Quelle durée de prêt privilégier pour votre investissement ?

Visez le long terme, idéalement 20 ou 25 ans. L’objectif en locatif n’est pas de rembourser vite, mais d’avoir la mensualité la plus petite possible pour qu’elle soit couverte par le loyer. Une durée longue allège votre effort mensuel et améliore votre dossier aux yeux de la banque, car votre taux d’endettement reste plus bas.

Faut-il mettre tout votre apport ou en garder sous le coude ?

Ne videz surtout pas vos comptes ! L’idéal est d’apporter environ 10 % du projet pour payer les frais de notaire et de garantie. Pour le reste, laissez la banque financer le bien : c’est le principe de l’effet de levier. Garder votre épargne vous sert de matelas de sécurité en cas de coup dur ou pour financer un futur projet.

Comment les enfants à charge impactent-ils votre capacité d’emprunt ?

La banque regarde votre « reste à vivre », c’est-à-dire l’argent disponible pour la vie courante une fois les crédits payés. Avec des enfants, ce montant minimum exigé par la banque augmente logiquement pour assurer le confort du foyer. Cela peut réduire un peu votre capacité d’emprunt, d’où l’importance de bien présenter votre budget.