Ce qu’il faut retenir : le regroupement hypothécaire permet aux propriétaires de fusionner toutes leurs dettes en un seul prêt garanti par leur bien. En étalant le remboursement jusqu’à 25 ans, vous réduisez drastiquement vos mensualités pour retrouver un équilibre financier. C’est une solution efficace qui engage néanmoins votre patrimoine immobilier en cas de défaut de paiement.

Vos mensualités s’accumulent dangereusement et vous cherchez une respiration financière immédiate pour ne plus subir la pression constante de vos multiples créanciers ? Le regroupement hypothécaire s’impose souvent comme une réponse redoutable pour les propriétaires, car il permet de fusionner l’ensemble de vos dettes en utilisant votre patrimoine immobilier comme une garantie solide auprès de la banque. Au fil de ces lignes, vous comprendrez exactement comment ce mécanisme technique réduit drastiquement votre charge mensuelle et quels sont les risques réels à mesurer avant d’engager votre maison dans la balance.

- Le regroupement hypothécaire, c’est quoi au juste ?

- La garantie hypothécaire : comment ça change la donne ?

- Les chiffres clés : comment est calculé votre nouveau prêt ?

- Les frais cachés et les passages obligés : à quoi s’attendre ?

- Le parcours du combattant : les étapes de votre rachat de crédit

- Scénarios complexes et points de vigilance

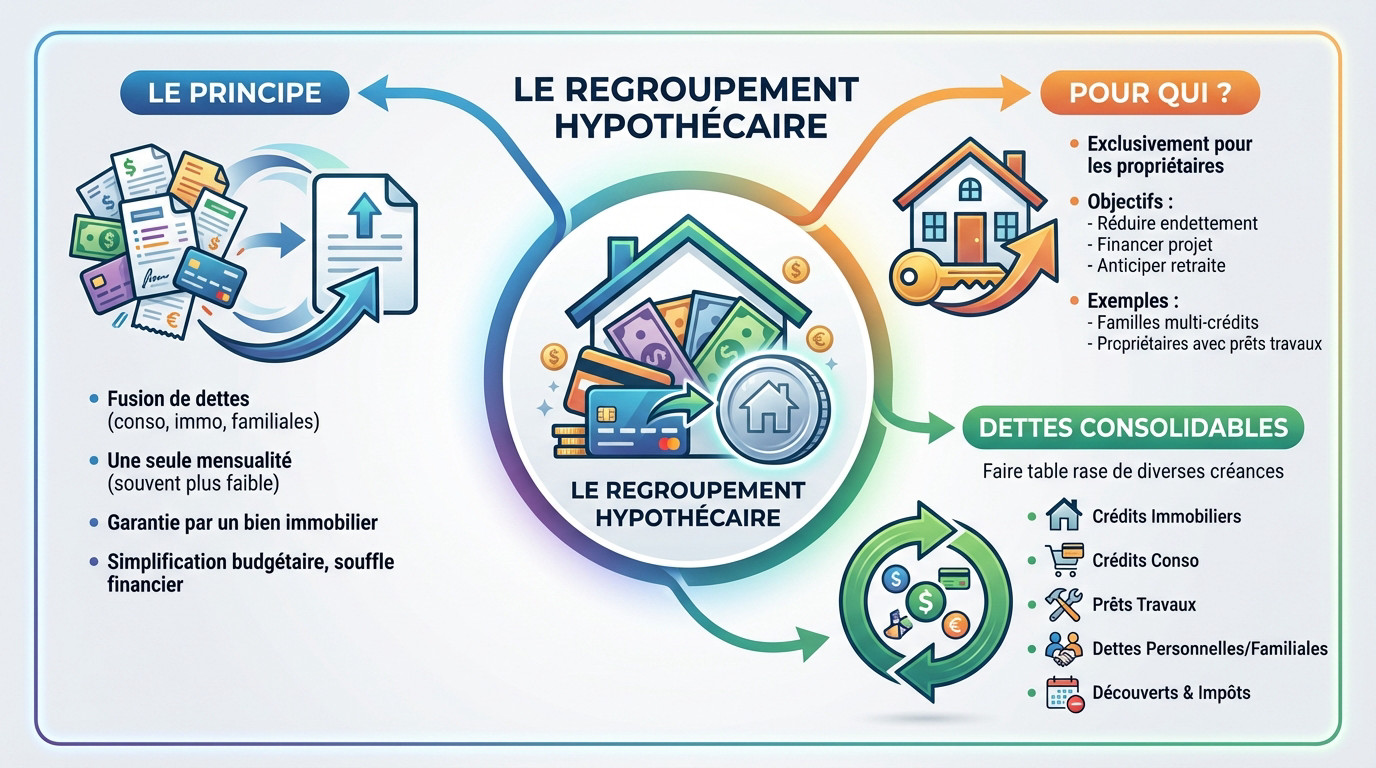

Le regroupement hypothécaire, c’est quoi au juste ?

Le principe : une seule mensualité pour tout regrouper

En gros, le regroupement hypothécaire, c’est un grand nettoyage financier. Vous prenez l’ensemble de vos dettes actuelles — crédits conso, prêt immo, dettes diverses — et vous les fusionnez en un seul bloc. Le but est simple : n’avoir plus qu’une seule mensualité à gérer, souvent bien plus légère.

Mais attention, il y a une condition sine qua non. Cette opération repose entièrement sur une garantie sur un bien immobilier. C’est cette hypothèque qui rassure la banque et permet de débloquer des fonds là où un dossier classique coincerait.

C’est une stratégie redoutable pour retrouver de l’oxygène et simplifier votre gestion au quotidien. D’ailleurs, le rachat de crédit avec garantie hypothécaire est souvent le levier le plus efficace pour assainir durablement une situation complexe.

À qui s’adresse cette solution ?

Soyons clairs : ce dispositif est exclusivement réservé aux propriétaires. Que vous possédiez une maison ou un appartement, ou que vous soyez en cours d’accession, c’est votre patrimoine qui sert de clé d’entrée. Les locataires, eux, ne peuvent pas y prétendre.

C’est la solution idéale si vous cherchez à réduire votre taux d’endettement devenu trop lourd. Peut-être voulez-vous financer un nouveau projet sans souscrire un énième crédit, ou simplement anticiper une baisse de revenus, comme le passage à la retraite.

On voit tous les profils. Des familles jonglant avec trop de crédits à la consommation, ou des propriétaires avec un prêt immo et des travaux imprévus qui s’accumulent. Bref, peu importe votre parcours, si la dette pèse, c’est une option à étudier.

Quels types de dettes peut-on consolider ?

La vraie force de ce mécanisme, c’est sa capacité à tout englober ou presque. L’objectif est de faire table rase des créances éparpillées pour repartir sur une base saine et unique.

La liste des dettes éligibles est longue et dépendra toujours de l’analyse de la banque, mais la flexibilité est là. Pour vraiment sécuriser son rachat de crédit, on peut généralement inclure la quasi-totalité de vos passifs actuels :

- Crédits immobiliers : que ce soit le prêt de votre résidence principale ou un investissement locatif.

- Crédits à la consommation : prêt personnel, crédit auto, et surtout le crédit renouvelable (revolving).

- Prêts pour travaux : pour financer vos rénovations ou aménagements.

- Dettes personnelles ou familiales : comme une reconnaissance de dette ou une soulte après un divorce.

- Découverts bancaires et même vos retards d’impôts.

La garantie hypothécaire : comment ça change la donne ?

Votre maison comme levier de négociation

Pour la banque, une hypothèque représente le filet de sécurité ultime. Si vous ne payez plus, elle sait qu’elle peut saisir le bien pour se rembourser. C’est cette solidité qui débloque tout le dossier. Sans cette assurance réelle, l’opération reste souvent impossible.

Rassuré par cette garantie en béton, le prêteur lâche du lest sur les modalités. Il accepte d’étaler la dette sur une période bien plus longue et vous offre souvent un taux global plus doux.

C’est là que se joue la différence entre une garantie hypothécaire et une caution. La caution n’engage pas votre toit de la même façon directe.

Les avantages concrets de cette garantie

Cette sécurité offerte à l’établissement financier se transforme immédiatement en opportunités tangibles pour votre portefeuille et votre reste à vivre.

Voici ce que vous gagnez réellement en mettant votre patrimoine dans la balance du regroupement hypothécaire :

- Allongement de la durée de remboursement : On peut pousser jusqu’à 25 ans. Résultat ? Votre mensualité diminue drastiquement.

- Montants empruntables plus élevés : La valeur de votre bien dicte la limite. Vous pouvez viser des montants bien plus importants que pour un rachat classique.

- Financement d’un nouveau projet : Besoin d’une voiture ou de travaux ? Il est possible d’inclure une trésorerie supplémentaire.

Le risque à ne jamais sous-estimer

Parlons franchement du revers de la médaille : le risque de saisie immobilière existe. Si les mensualités ne sont plus honorées, la banque a le droit légal de vendre votre maison aux enchères pour récupérer son dû.

Vous engagez ici le patrimoine de votre famille. Ce n’est pas une simple signature administrative, mais un acte lourd qui mérite une réflexion posée avant de s’engager.

Mettre son bien en hypothèque, c’est accepter le risque de le perdre en cas de défaut de paiement. C’est une décision qui ne doit jamais être prise à la légère.

Les chiffres clés : comment est calculé votre nouveau prêt ?

Vous avez pesé le pour et le contre, c’est bien. Mais passons au concret : sur quelles bases la banque définit-elle le montant exact qu’elle peut vous prêter ? C’est ici que la technique entre en jeu.

La valeur de votre bien : le point de départ

Tout démarre par une étape incontournable : l’estimation de la valeur du bien immobilier. Oubliez les avis de valeur en ligne approximatifs ; ici, la banque mandate systématiquement un expert indépendant pour fixer le prix réel.

On appelle ça la « valeur vénale ». C’est le prix net auquel votre maison partirait si vous la vendiez aujourd’hui sur le marché actuel. C’est ce chiffre précis qui servira de socle unique pour tous les calculs de votre regroupement hypothécaire.

Le ratio hypothécaire, la règle d’or de la banque

Ensuite, la banque applique ce qu’on nomme le ratio hypothécaire, ou quotité. C’est tout simplement le pourcentage de la valeur validée de votre bien que l’établissement accepte de couvrir pour sécuriser l’opération financière.

Soyons clairs : ce chiffre n’atteint jamais 100 %. Pour se protéger contre les fluctuations, les banques gardent une marge de sécurité et le ratio oscille généralement entre 70 % et 90 %.

Prenons un exemple concret pour illustrer. Pour une maison estimée à 300 000 € avec un ratio retenu de 80 %, la base de calcul du prêt plafonne mathématiquement à 240 000 €.

Calculer votre marge hypothécaire disponible

Voici le concept que beaucoup ignorent : la marge hypothécaire. C’est l’argent que vous pouvez réellement emprunter. On l’obtient en prenant le montant du ratio calculé plus haut et en déduisant ce que vous devez encore sur vos prêts existants.

La formule est limpide : Marge Hypothécaire = (Valeur du bien x Ratio Hypothécaire) – Capital Restant Dû du prêt immo. C’est cette mécanique qui détermine si vous pouvez inclure de la trésorerie ou juste racheter vos dettes.

Reprenons notre exemple précédent. Sur les 240 000 € de base, s’il vous reste 100 000 € à rembourser sur le prêt initial, votre marge disponible pour consolider vos crédits et financer un projet grimpe à 140 000 €.

Les frais cachés et les passages obligés : à quoi s’attendre ?

Savoir combien on peut emprunter, c’est bien. Savoir combien l’opération va réellement coûter, c’est encore mieux. Et attention, la note peut vite monter.

Le notaire : un acteur incontournable et coûteux

Pour toute opération touchant à une hypothèque, l’intervention du notaire n’est pas une option, c’est une obligation légale stricte. C’est cet officier public qui rédige l’acte de prêt authentique et se charge de l’inscrire officiellement au service de la publicité foncière.

Sachez que sa rémunération, appelée émoluments, est réglementée et grimpe proportionnellement au montant de votre regroupement hypothécaire. À cela s’ajoutent inévitablement des taxes, comme la taxe de publicité foncière, qui viennent malheureusement alourdir la facture finale de l’opération.

La mainlevée de l’ancienne hypothèque

Si votre bien immobilier garantissait déjà le prêt initial, il faut impérativement nettoyer la situation. On doit « lever » cette première garantie avant d’en inscrire une nouvelle : c’est ce qu’on appelle techniquement la mainlevée.

Cette procédure administrative a un coût non négligeable qu’il ne faut pas sous-estimer. Elle requiert elle aussi un acte notarié spécifique et génère des frais supplémentaires qui s’additionnent au coût global de votre regroupement, réduisant d’autant l’économie réalisée.

Synthèse des frais à anticiper

Pour ne pas voir vos gains s’évaporer dans des frais imprévus, un récapitulatif clair est indispensable. Ce tableau vous permet de visualiser l’ensemble des dépenses à anticiper pour sécuriser votre budget et éviter les mauvaises surprises.

| Type de frais | Description | Qui est concerné ? |

|---|---|---|

| Frais de notaire | Rémunération de l’officier public (émoluments) + taxes pour l’acte hypothécaire. | Obligatoire. |

| Frais de mainlevée | Coût pour annuler une hypothèque existante avant d’en créer une nouvelle. | Uniquement si le bien est déjà hypothéqué. |

| Indemnités de Remboursement Anticipé (IRA) | Pénalités dues aux anciennes banques pour le remboursement des crédits avant leur terme. | Concerne la plupart des crédits immobiliers et certains crédits conso. |

| Frais de dossier | Rémunération de la nouvelle banque pour l’étude et le montage de l’opération. | Pratiquement systématique. |

| Frais de courtage | Commission de l’intermédiaire en opérations de banque (si vous en utilisez un). | Uniquement si vous passez par un courtier. |

| Coût de l’assurance emprunteur | Cotisations pour l’assurance qui couvre le prêt en cas de décès, invalidité… | Exigée par la banque. |

Ces frais peuvent souvent être inclus dans le nouveau prêt, mais ils augmentent mécaniquement le coût total du crédit. Regardez le détail des frais pour bien mesurer l’impact réel sur vos finances.

Le parcours du combattant : les étapes de votre rachat de crédit

De la simulation à la constitution du dossier

Tout démarre souvent par une simulation en ligne ou avec un conseiller. Cette première prise de contact sert de test pour vérifier si votre projet tient la route. Vous obtenez ainsi une estimation brute de votre future mensualité potentielle.

Si les feux passent au vert, préparez-vous à la constitution du dossier. C’est le moment un peu fastidieux où il faut rassembler une montagne de papiers : justificatifs de revenus, tableaux de vos crédits actuels et bien sûr, votre titre de propriété.

L’étude du dossier et l’offre de prêt

Une fois le tout envoyé, la banque ou le courtier lance une analyse approfondie. Ils passent tout au crible : votre solvabilité, votre taux d’endettement avant et après l’opération, votre reste à vivre, sans oublier la valeur réelle de votre bien immobilier.

Si votre profil rassure le prêteur, vous recevez une offre de prêt officielle. Ne vous précipitez pas pour signer. La loi vous impose un délai de réflexion pour être certain de votre choix avant de vous engager.

Les étapes clés jusqu’au déblocage des fonds

Une fois l’offre acceptée, la mécanique s’accélère. Voici comment se déroule le sprint final pour finaliser ce regroupement hypothécaire et assainir vos finances :

- Acceptation de l’offre : Vous renvoyez le document signé après avoir respecté le délai de réflexion obligatoire.

- Rendez-vous chez le notaire : Vous signez l’acte authentique qui officialise la garantie sur votre logement.

- Déblocage des fonds : La nouvelle banque vire l’argent directement sur le compte du notaire.

- Remboursement des anciens créanciers : L’office notarial solde toutes vos anciennes dettes d’un coup.

- Début du nouveau prêt : Vous commencez à payer votre mensualité unique, souvent le mois suivant.

Gardez en tête que ce processus prend plusieurs semaines. L’objectif reste de réduire ses mensualités grâce au regroupement de crédits pour retrouver de l’air.

Scénarios complexes et points de vigilance

Le cas classique est maintenant clair. Mais le regroupement hypothécaire cache des subtilités, notamment quand il existe déjà un prêt immobilier très avantageux qu’on ne veut pas toucher.

L’hypothèque de second rang : une solution méconnue

Vous avez sans doute déjà entendu parler de l’hypothèque de second rang sans vraiment savoir de quoi il retourne. Concrètement, cette technique consiste à inscrire une nouvelle garantie hypothécaire sur un bien immobilier qui en supporte déjà une première.

Quel est l’intérêt pour vous ? C’est stratégique : cela vous permet de conserver votre prêt immobilier initial, souvent obtenu avec un taux excellent, et de ne regrouper que vos autres crédits à la consommation.

L’hypothèque de second rang est un outil puissant mais délicat : elle permet de restructurer ses dettes sans toucher à un prêt immobilier avantageux, mais la banque prend un risque plus élevé.

Comment ça fonctionne en pratique ?

Le terme « second rang » définit l’ordre de passage à la caisse. Si les choses tournent mal et que le bien est saisi puis vendu, la première banque (celle du crédit immobilier) sera remboursée en priorité absolue sur le prix de vente.

L’établissement qui finance votre regroupement ne récupérera son argent que sur la somme restante, s’il y en a une. Vous comprenez maintenant pourquoi le risque est nettement plus élevé pour ce second prêteur.

C’est pour cette raison précise que toutes les banques n’acceptent pas ce montage. Leur accord dépendra essentiellement de la marge hypothécaire disponible sur la valeur de votre maison.

L’impact sur vos futurs projets

Il faut être lucide sur un point : un regroupement de crédits, même s’il assainit vos finances, laisse une trace. Il reste visible dans votre historique d’emprunteur et raconte une histoire à votre banquier.

Lors d’une future demande de prêt immobilier, certains établissements pourraient voir cette opération d’un mauvais œil. Ils risquent d’interpréter ce passif comme le signe d’une gestion budgétaire difficile, ce qui pourrait compliquer l’obtention de nouveaux financements.

C’est un élément à ne surtout pas négliger, en particulier si vous analysez l’impact sur de futurs projets immobiliers à moyen terme.

Le regroupement hypothécaire offre une véritable bouffée d’oxygène pour votre budget. C’est un outil efficace pour repartir sur des bases saines, mais qui demande une grande prudence. Votre maison étant la garantie, réfléchissez bien avant de signer. Prenez le temps d’analyser chaque frais pour faire le bon choix en toute sérénité.

FAQ

C’est quoi exactement un regroupement de crédit hypothécaire ?

Pour faire simple, c’est une opération qui consiste à rassembler toutes vos dettes (crédit maison, prêt voiture, découvert…) en un seul et unique prêt. La particularité ici, c’est que la banque demande une garantie sur votre bien immobilier. En échange de cette sécurité, elle peut vous proposer une mensualité plus basse en étalant le remboursement sur une plus longue durée.

Est-ce que je peux fusionner deux prêts hypothécaires en un seul ?

Oui, c’est tout à fait possible. Si vous avez par exemple un prêt pour votre résidence principale et un autre pour une résidence secondaire ou un investissement locatif, vous pouvez les regrouper. L’objectif est de simplifier votre gestion budgétaire en n’ayant plus qu’une seule ligne de crédit et un seul prélèvement mensuel.

Est-il envisageable de racheter une hypothèque existante ?

Absolument. C’est même le cœur du mécanisme : la nouvelle banque va « racheter » votre dette immobilière actuelle (et donc lever l’ancienne hypothèque) pour mettre en place un nouveau contrat. Attention toutefois, cela implique des frais de mainlevée et de notaire, car on touche à la garantie inscrite sur votre maison.

Quels sont les inconvénients et risques du regroupement de crédits ?

Le point de vigilance majeur, c’est que votre maison est en jeu : en cas de gros pépin de remboursement, la banque peut saisir le bien. De plus, même si votre mensualité baisse, le fait d’allonger la durée du prêt augmente le coût total du crédit (vous payez des intérêts plus longtemps). Enfin, il ne faut pas oublier les frais annexes comme ceux du notaire, qui sont obligatoires dès qu’il y a une hypothèque.

Quelle mensualité prévoir pour 100 000 euros sur 25 ans ?

C’est une question fréquente ! Bien que cela dépende du taux d’intérêt au moment où vous signez, pour un montant de 100 000 euros sur 25 ans, la mensualité tourne généralement autour de 500 à 600 euros (hors assurance). Gardez en tête que c’est une estimation : seule une simulation précise avec votre dossier permettra de fixer le montant exact.

Vers quelle banque se tourner pour un prêt hypothécaire ?

La plupart des grandes banques de réseau proposent ce type de solution, mais elles peuvent être frileuses selon votre profil. Il existe aussi des organismes spécialisés dans le regroupement de crédits qui sont souvent plus flexibles. N’hésitez pas à consulter un courtier : son rôle est justement de trouver l’établissement qui acceptera votre dossier aux meilleures conditions.

Quelles sont les conditions pour pouvoir regrouper ses crédits ?

La condition numéro un, c’est d’être propriétaire d’un bien immobilier pour apporter la garantie nécessaire. Ensuite, la banque va regarder votre « ratio hypothécaire » (la valeur de votre maison par rapport au montant à emprunter) et votre capacité de remboursement. Vos revenus doivent être stables et votre taux d’endettement après l’opération doit rester raisonnable pour vous laisser de quoi vivre confortablement.

Comment fonctionne le prêt sur deuxième hypothèque ?

C’est une solution un peu plus technique, souvent appelée « hypothèque de second rang ». L’idée est de ne pas toucher à votre prêt immobilier principal (surtout s’il a un taux très bas) et de prendre un second crédit pour vos autres dettes, qui vient se « ranger » derrière le premier. C’est possible si la valeur de votre maison est bien supérieure à ce qu’il vous reste à rembourser sur le premier crédit.