Ce qu’il faut retenir : le cadre légal du crédit évolue. À partir de novembre 2026, les paiements fractionnés et mini-crédits intègreront enfin la réglementation stricte des prêts classiques. Cette mesure phare impose aux banques de vérifier votre capacité de remboursement, offrant ainsi un véritable rempart contre le surendettement.

Est-ce que vos échéances s’accumulent au point de vous faire craindre que la frontière entre crédit consommation surendettement limites ne finisse par céder sous la pression ? Pour vous aider à y voir plus clair, nous décortiquons les règles qui vous protègent aujourd’hui ainsi que les changements drastiques prévus pour 2026 afin de garantir votre sécurité financière face aux banques. Vous découvrirez dans ces lignes les outils juridiques indispensables pour anticiper les dérapages et les solutions concrètes pour reprendre la main sans la moindre culpabilité.

- Crédit conso : les règles du jeu actuelles pour vous protéger

- Ce qui change en 2026 : un nouveau tour de vis pour plus de sécurité

- Quand les remboursements deviennent impossibles : les premiers recours

- La procédure de surendettement : le mode d’emploi

- Vivre avec un plan de surendettement : droits et devoirs

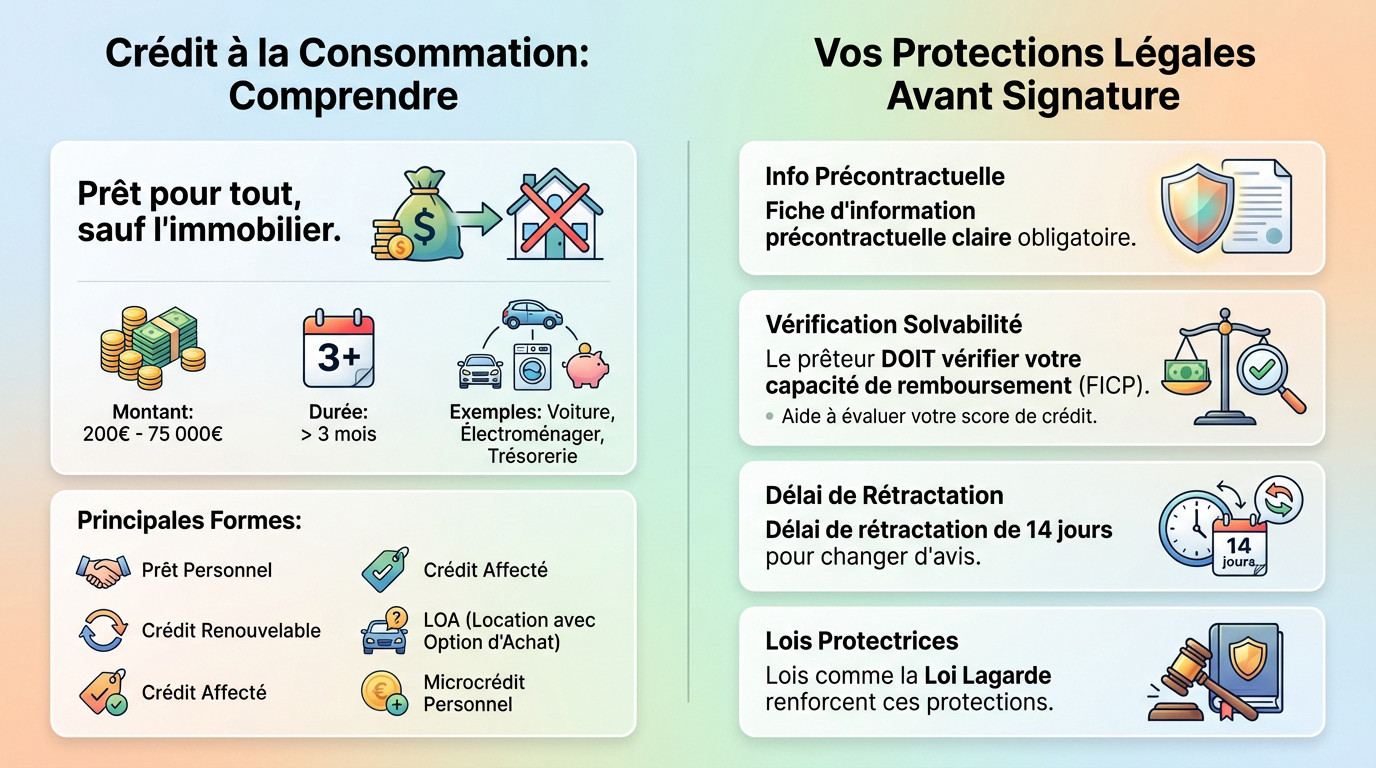

Crédit conso : les règles du jeu actuelles pour vous protéger

Qu’est-ce qu’un crédit à la consommation, concrètement ?

Pour faire simple, c’est un prêt qui finance tout sauf l’immobilier. On parle ici de montants compris entre 200 € et 75 000 €, remboursables sur une durée supérieure à 3 mois. Ça sert pour une voiture, de l’électroménager ou un besoin de trésorerie.

Pourtant, il n’y a pas qu’un seul type de prêt dans ce panier. Cette solution de financement prend plusieurs visages selon votre situation financière. Voici les options qui s’offrent à vous.

- Prêt personnel

- Crédit renouvelable

- Crédit affecté

- Location avec Option d’Achat (LOA)

- Microcrédit personnel

Les garde-fous légaux avant la signature

La loi impose au crédit consommation surendettement limites strictes pour éviter les abus. Le prêteur a l’obligation de vous fournir une fiche d’information précontractuelle claire. C’est votre premier bouclier.

Le prêteur ne peut pas vous prêter les yeux fermés. Il DOIT vérifier que vous pouvez rembourser, en consultant le Fichier des Incidents (FICP). C’est une obligation qui permet d’évaluer votre score de crédit.

Vous avez aussi droit à l’erreur avec le délai de rétractation de 14 jours. C’est un droit fondamental qui vous permet de changer d’avis sans aucune justification après la signature.

C’est notamment grâce à la loi Lagarde que ces règles existent aujourd’hui. Ce texte a renforcé ces protections pour responsabiliser les prêteurs et sécuriser les emprunteurs.

Ce qui change en 2026 : un nouveau tour de vis pour plus de sécurité

Paiement fractionné et mini-crédits : la fin de la zone grise

Jusqu’à présent, le paiement en 3 ou 4 fois (BNPL) et les mini-crédits échappaient aux règles strictes encadrant les crédit consommation surendettement limites. C’était une faille majeure laissant l’emprunteur sans protection.

Tout bascule le 20 novembre 2026. Ces financements deviennent officiellement des crédits à part entière, suite à une ordonnance transposant une directive européenne.

Concrètement, les mêmes protections s’appliqueront : vérification de solvabilité, information claire et droit de rétractation. Finie la souscription hâtive « en un clic » sans filet de sécurité.

Les nouvelles obligations des prêteurs

Un crédit doit rester une solution, pas devenir un piège. La nouvelle réglementation force les prêteurs à être des partenaires responsables avant d’être des vendeurs.

Les banques devront jouer franc jeu. L’obligation d’information se renforce : le prêteur devra être transparent sur les coûts et les risques, notamment pour les crédits renouvelables.

Surtout, les établissements auront l’obligation de proposer des mesures d’aide (conseils, renégociation) AVANT d’engager une procédure contentieuse si vous rencontrez des difficultés de remboursement.

| Critère | Réglementation actuelle (jusqu’au 19/11/2026) | Nouvelle réglementation (à partir du 20/11/2026) |

|---|---|---|

| Plafond du crédit | 75 000 € | 100 000 € |

| Paiement fractionné (BNPL) | Souvent hors réglementation | Intégré et réglementé comme un crédit |

| Mini-crédits (< 200€) | Souvent hors réglementation | Intégrés et réglementés |

| Obligation du prêteur en cas de difficulté | Aucune obligation de proposer une solution amiable | Obligation de proposer des mesures d’aide avant contentieux |

| Droit de rétractation | 14 jours calendaires | Allongement potentiel (à confirmer par décret) |

Quand les remboursements deviennent impossibles : les premiers recours

Même avec les meilleures protections, un accident de la vie peut survenir et rendre les remboursements difficiles. On se retrouve alors sur le fil, à la frontière du crédit consommation surendettement limites légales. Avant d’envisager le pire, des solutions existent pour réagir.

Signaler les difficultés : le premier réflexe à avoir

Vous faites l’autruche ? C’est une erreur qui coûte cher. La règle absolue est de contacter son créancier dès le premier signe de faiblesse financière. Ignorer le problème ne fait que l’aggraver et réduit drastiquement vos options.

Sachez que vous n’êtes pas sans ressources face à la banque. Il est tout à fait possible de négocier un report d’échéance ou un réaménagement temporaire. L’objectif est de trouver une solution amiable rapidement.

D’ailleurs, la réforme de 2026 va changer la donne en votre faveur. Elle obligera les prêteurs à proposer activement des solutions de renégociation avant d’entamer la moindre procédure contentieuse contre vous.

Regrouper ses crédits pour alléger les mensualités

Le rachat de crédits agit comme un véritable pare-feu préventif. Le principe est simple : regrouper vos dettes pour n’avoir qu’une seule mensualité, souvent plus faible. C’est une stratégie efficace pour éviter la zone rouge.

Cette opération permet de retrouver une bouffée d’air immédiate dans votre budget. Vous reprenez le contrôle de vos finances avant que la situation ne devienne critique. C’est une question de gestion proactive.

Attention, ce n’est pas une décision à prendre à la légère. Le rachat de crédit consommation est une opération financière encadrée qui nécessite de bien comparer les offres disponibles sur le marché.

Soyons clairs : si cette option vous est refusée, le diagnostic est sévère. C’est souvent le signe que votre taux d’endettement est déjà trop élevé. Il faudra alors envisager l’étape suivante.

La procédure de surendettement : le mode d’emploi

Déposer un dossier à la Banque de France

Cette démarche officielle est entièrement gratuite. Elle est ouverte à toute personne physique, à condition d’être de bonne foi. Vous devez simplement déposer votre demande auprès de la commission de surendettement de votre département.

Déposer un dossier de surendettement n’est pas un aveu d’échec. C’est l’activation d’un droit pour se protéger et trouver une issue durable.

Sachez qu’une conséquence administrative est immédiate. Le dépôt du dossier entraîne votre inscription automatique au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP). Cela bloque l’accès à de nouveaux emprunts.

Voici les trois grandes étapes qui suivent le dépôt :

- Examen de la recevabilité du dossier.

- Phase de conciliation pour établir un plan avec les créanciers.

- Phase de mesures imposées ou recommandées si la conciliation échoue.

Recevabilité du dossier : qu’est-ce que ça change ?

Si la commission juge votre dossier recevable, votre quotidien change radicalement. C’est le véritable début de votre protection légale face aux banques. Vous bénéficiez alors d’un bouclier juridique immédiat. Vous n’êtes plus seul dans la tempête.

L’effet le plus notable est la suspension des saisies. Les huissiers ne peuvent plus agir contre vos biens, sauf pour certaines dettes alimentaires ou pénales. De plus, les intérêts de vos crédits cessent enfin de courir.

La commission va ensuite chercher une solution pérenne, souvent via un plan conventionnel de redressement. Si la situation est trop dégradée, elle peut imposer des mesures strictes ou orienter vers un rétablissement personnel, car la procédure est détaillée par la Banque de France.

Vivre avec un plan de surendettement : droits et devoirs

Les obligations à respecter scrupuleusement

Vous devez absolument figer votre situation financière actuelle. L’interdiction d’aggraver son endettement est la règle numéro un à suivre dès maintenant. Concrètement, oubliez toute nouvelle souscription de crédit ou l’utilisation de votre découvert autorisé. Vos cartes de crédit doivent rester au placard.

Ensuite, il faut suivre le plan établi à la lettre. Si vous ne payez pas, le plan tombe à l’eau immédiatement. C’est le retour à la case départ avec les poursuites des créanciers. Votre bonne foi reste votre meilleure protection.

Attention, votre patrimoine est sous surveillance durant cette période délicate. Vous ne pouvez pas vendre de biens de valeur sans l’accord de la commission ou du juge. Tout est gelé pour garantir le remboursement final aux créanciers.

Le rétablissement personnel : quand les dettes sont effacées

Parfois, le remboursement est tout simplement impossible vu la situation financière. Le rétablissement personnel intervient alors comme la solution de la dernière chance. C’est une procédure judiciaire pour les cas irrémédiablement compromis. Elle s’active quand aucun plan n’est viable.

L’effet est radical et permet un vrai nouveau départ financier. Cette mesure entraîne l’effacement des dettes non professionnelles accumulées par le passé. Mais attention, ce « cadeau » a des conséquences sur votre fichage bancaire.

Gardez en tête que l’effacement n’est pas total, car le cadre légal du crédit consommation surendettement limites protège certaines créances qui ne sont jamais effacées :

- les pensions alimentaires ;

- les amendes pénales ;

- les dettes indemnisant une victime ;

- certaines dettes fiscales.

Le crédit à la consommation est un levier utile, mais il demande de la vigilance. Heureusement, le cadre légal se renforce pour mieux vous protéger. Si les dettes s’accumulent, rappelez-vous qu’il n’est jamais trop tard pour agir. Des solutions existent pour chaque situation : l’essentiel est de ne pas rester seul face à vos difficultés.

FAQ

Quel est le montant maximum pour un crédit à la consommation ?

Aujourd’hui, la loi encadre strictement les montants : un crédit à la consommation se situe obligatoirement entre 200 € et 75 000 €. Si vous avez besoin d’une somme supérieure, cela bascule généralement vers d’autres types de prêts ou des réglementations spécifiques.

Notez toutefois que les règles vont évoluer. À partir de novembre 2026, ce plafond sera relevé à 100 000 € pour s’adapter aux nouveaux besoins de financement, tout en gardant les mêmes protections pour l’emprunteur.

Quels sont les principaux types de crédit à la consommation ?

On retrouve principalement trois catégories pour financer vos projets. Le prêt personnel vous permet d’utiliser la somme librement sans justificatif d’achat. À l’inverse, le crédit affecté est lié exclusivement à un bien précis, comme une voiture ou une cuisine : si la vente s’annule, le crédit aussi.

Enfin, il existe le crédit renouvelable (anciennement revolving). C’est une réserve d’argent qui se reconstitue au fur et à mesure de vos remboursements. C’est une solution très souple, mais qui demande une vigilance particulière sur sa gestion.

Que faire si je n’arrive plus à rembourser mes crédits ?

La première chose à faire est de ne pas rester seul face à la situation. Contactez votre banque ou l’organisme prêteur dès le premier incident pour essayer de trouver une solution amiable, comme un report de mensualité. Vous pouvez aussi envisager un rachat de crédit pour regrouper vos dettes et réduire le montant à payer chaque mois.

Si ces démarches ne suffisent pas et que vos charges dépassent durablement vos revenus, vous avez le droit de saisir la commission de surendettement de la Banque de France. Ce n’est pas un échec, mais un dispositif légal fait pour vous protéger et remettre vos finances à plat.

À partir de quel montant de dettes puis-je déposer un dossier de surendettement ?

Il n’y a pas de montant minimum fixé par la loi. Ce qui compte, c’est votre situation réelle : vous pouvez déposer un dossier dès lors que vous êtes dans l’impossibilité manifeste de faire face à vos dettes personnelles (crédits, loyers, factures).

L’important est d’être de bonne foi. Que vous ayez 2 000 € ou 50 000 € de dettes, si vos revenus ne vous permettent plus de les rembourser tout en assurant votre vie quotidienne, vous êtes éligible à la procédure.

Quel type de crédit est le plus souvent lié au surendettement ?

Historiquement, le crédit renouvelable est souvent pointé du doigt dans les situations de surendettement. Sa facilité d’utilisation et la possibilité de puiser dans la réserve indéfiniment peuvent parfois conduire à une accumulation de dettes difficile à maîtriser.

C’est d’ailleurs pour cela que la loi Lagarde et les futures réglementations de 2026 renforcent considérablement les contrôles et les informations obligatoires sur ce type de financement spécifique.

Puis-je refaire un crédit après un effacement de dettes ?

Légalement, rien ne vous interdit de demander un crédit après une procédure de rétablissement personnel. Cependant, l’effacement de vos dettes entraîne une inscription au FICP (Fichier des Incidents de remboursement) pendant une durée fixe de 5 ans.

Durant cette période, les banques consultent obligatoirement ce fichier avant d’accorder un prêt. En pratique, il sera donc très difficile d’obtenir un nouveau financement tant que vous y êtes inscrit. C’est une période de sécurité pensée pour vous permettre de reconstruire votre budget sans risque de rechute.