L’essentiel à retenir : bien que légalement facultative, l’assurance emprunteur est souvent exigée par les banques pour valider un crédit consommation. Cette couverture indispensable prend le relais en cas d’accident de la vie, protégeant ainsi vos proches et votre budget. Notez que la délégation d’assurance permet de choisir un contrat externe, souvent plus avantageux que l’offre standard du prêteur.

Vous pensiez que votre demande de prêt serait une simple formalité, mais votre banquier exige soudainement une garantie crédit consommation pour valider définitivement votre dossier ? Même si la loi ne vous oblige techniquement à rien, la réalité du terrain montre que cette protection est souvent imposée par les organismes prêteurs pour sécuriser leur capital face aux imprévus. Nous vous expliquons exactement comment fonctionnent ces couvertures pour vous permettre de distinguer le nécessaire du superflu et de négocier un contrat parfaitement adapté.

- Garanties pour un crédit conso : le vrai du faux

- Les risques couverts par l’assurance emprunteur

- Choisir et souscrire son assurance de prêt

- Changer ou résilier son assurance : les règles du jeu

Garanties pour un crédit conso : le vrai du faux

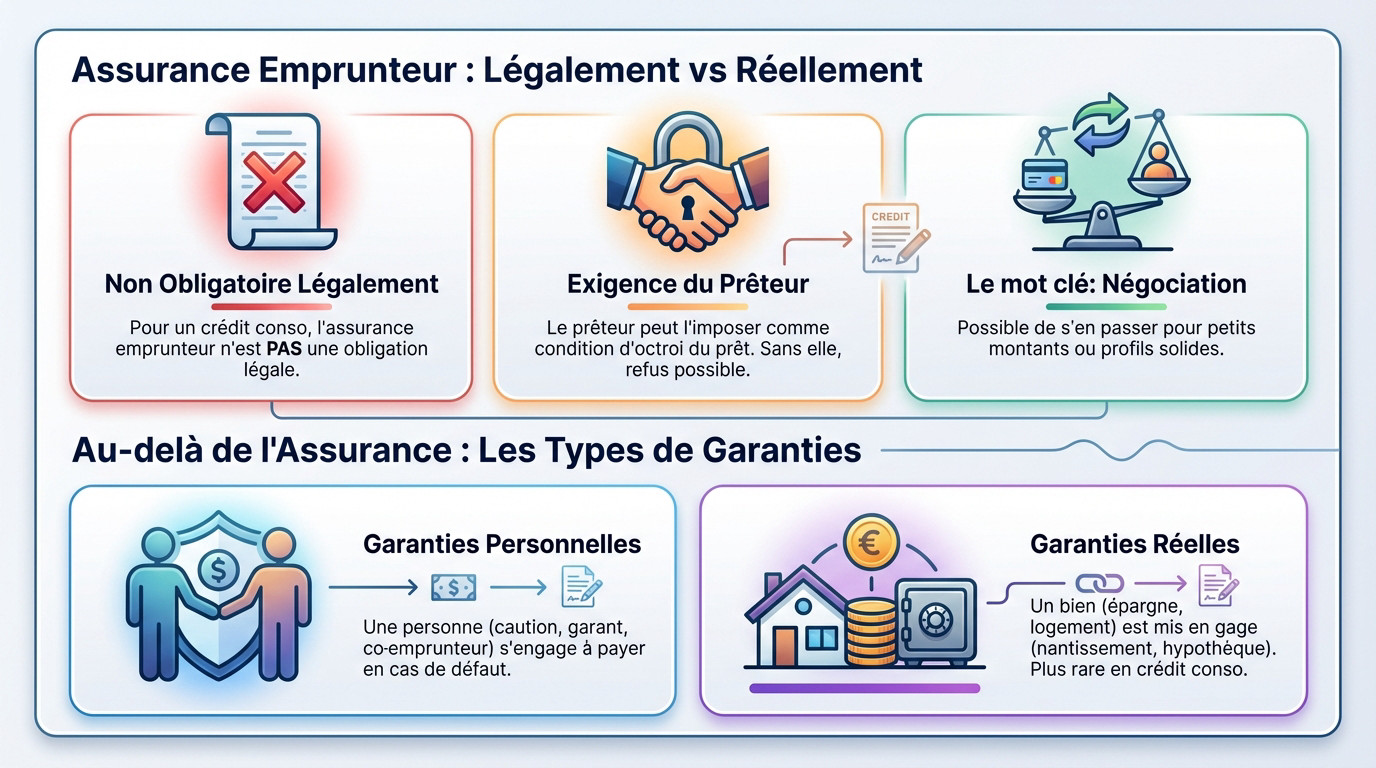

Obligatoire ou pas ? mettons les choses au clair

Soyons clairs d’entrée de jeu : sur le papier, l’assurance emprunteur n’est pas légalement obligatoire pour ce type de financement. C’est une différence fondamentale avec le crédit immobilier où elle est quasi systématique.

Mais la réalité du terrain est bien différente. Le prêteur, pour protéger ses fonds, peut parfaitement en faire une condition pour accorder le prêt. Sans cette couverture, votre dossier risque d’être refusé net. C’est sa manière de sécuriser le remboursement.

Le mot-clé ici est « négociation ». Pour de petits montants ou si vous présentez un profil financier très solide, il est parfois possible de s’en passer.

Assurance, garant ou caution : de quoi parle-t-on vraiment ?

Attention, le terme est vaste. Une garantie crédit consommation ne se limite pas à la simple assurance. Il faut bien distinguer les différents types de protections que l’organisme de crédit peut vous réclamer.

Parlons d’abord des garanties personnelles : c’est le cas lorsqu’une autre personne se porte garante pour vous, comme une caution. Si vous ne payez pas, c’est elle qui devra rembourser. Le co-emprunteur est aussi une forme de garantie.

Il existe aussi des garanties réelles, comme le nantissement ou l’hypothèque. C’est plus rare pour un crédit conso classique, mais possible. Ici, un bien (une épargne, un logement) sert directement de gage.

Légalement, l’assurance n’est pas obligatoire pour un crédit conso. Mais dans les faits, le prêteur a le dernier mot et peut en faire une condition non négociable pour vous accorder le financement.

Les risques couverts par l’assurance emprunteur

Les couvertures de base : décès et invalidité lourde

La garantie décès constitue le socle de la garantie crédit consommation. En cas de disparition, l’assurance rembourse le capital restant dû au prêteur. Cela évite de transmettre la dette à vos héritiers, comme votre conjoint ou vos enfants.

La garantie Perte Totale et Irréversible d’Autonomie (PTIA) couvre l’invalidité grave nécessitant l’aide d’une tierce personne. Comme pour le décès, l’assurance solde le crédit si toute activité professionnelle devient impossible, vous protégeant ainsi financièrement.

Les garanties liées à l’incapacité de travailler

Heureusement, d’autres garanties existent pour les pépins de santé moins extrêmes, notamment les arrêts de travail.

L’Incapacité Temporaire Totale (ITT) intervient si vous ne pouvez plus travailler temporairement suite à un accident ou une maladie. L’assurance prend en charge vos mensualités après un délai de franchise défini au contrat.

Pour une incapacité durable, l’Invalidité Permanente (IPT et IPP) permet le remboursement total ou partiel du crédit selon le taux d’invalidité fixé par le médecin. Le niveau de couverture dépendra toutefois du contrat souscrit.

- Décès : L’assurance solde le crédit pour protéger vos héritiers.

- Perte Totale et Irréversible d’Autonomie (PTIA) : L’assurance rembourse le capital restant dû en cas d’invalidité très lourde.

- Incapacité et Invalidité (ITT/IPT/IPP) : Prise en charge des mensualités pendant un arrêt de travail ou en cas d’invalidité permanente.

- Perte d’Emploi : Remboursement des échéances en cas de chômage involontaire (sous conditions).

Et en cas de perte d’emploi ?

La garantie perte d’emploi est une option souvent proposée pour compléter la couverture. Elle prend en charge les mensualités si vous perdez votre travail, mais les conditions sont strictes : il faut généralement être en CDI et subir un licenciement involontaire.

Choisir et souscrire son assurance de prêt

Savoir ce qui est couvert, c’est bien. Mais comment choisir la bonne assurance et quelles sont les démarches ? Vous avez plus de liberté que vous ne le pensez.

Assurance de la banque ou assurance externe : votre choix

Votre banque vous proposera quasi systématiquement son propre contrat pour la garantie crédit consommation, appelé « contrat groupe ». C’est l’option de facilité : tout est géré sur place, rapidement, en même temps que le prêt.

Mais attention, vous n’êtes pas coincé. Grâce à la loi Lagarde, la délégation d’assurance vous autorise à refuser cette offre pour choisir un assureur externe. La seule règle ? Le nouveau contrat doit offrir des garanties au moins équivalentes.

Faire jouer la concurrence est souvent payant. Cela permet de dénicher des tarifs plus bas ou une meilleure couverture.

Ne vous sentez pas obligé d’accepter l’assurance de la banque. La loi vous autorise à chercher une offre ailleurs, à condition que les garanties soient équivalentes pour obtenir le meilleur taux pour votre crédit.

Le questionnaire de santé, un passage (presque) obligé

L’assureur utilise ce document pour jauger votre niveau de risque. C’est sur cette base qu’il va définir le montant de votre cotisation ou décider s’il accepte de vous couvrir.

Ici, l’honnêteté est non négociable. Une fausse déclaration ou un oubli volontaire peut entraîner la nullité pure et simple du contrat. En cas de pépin, l’assurance refusera de payer, vous laissant seul face à la dette.

Heureusement, des exceptions existent. La loi impose la suppression du questionnaire de santé sous conditions pour les prêts sous 200 000 € remboursés avant 60 ans. De plus, la convention AERAS facilite l’accès à l’assurance pour les profils présentant un risque de santé aggravé.

Changer ou résilier son assurance : les règles du jeu

Le contrat est signé ? Rien n’est définitif. Toutefois, les règles pour modifier un crédit à la consommation sont bien spécifiques.

Résilier son assurance de crédit conso : mode d’emploi

La règle clé est la résiliation annuelle. Si l’assurance était obligatoire, vous pouvez la changer à la date anniversaire en respectant le préavis. Il suffit de présenter un nouveau contrat aux garanties équivalentes.

Si l’assurance était facultative, c’est encore plus simple. Vous suivez le même rythme annuel, sans devoir trouver de remplaçant. Profitez-en pour revoir les offres de crédit consommation.

Attention à la confusion avec la loi Lemoine

Gare à la confusion avec la loi Lemoine qui permet de résilier à tout moment. Le hic ? Elle cible l’immobilier, et ne s’applique pas ici.

Pour une garantie crédit consommation, la résiliation annuelle reste la norme. Sauf accord du prêteur, il faudra patienter jusqu’à l’échéance.

| Type de crédit | Règle de résiliation principale | Loi de référence |

|---|---|---|

| Crédit immobilier | Résiliation possible à tout moment | Loi Lemoine (2022) |

| Crédit à la consommation | Résiliation possible à l’échéance annuelle | Loi Hamon / Amendement Bourquin |

Même si elle n’est pas imposée par la loi, l’assurance emprunteur reste une sécurité précieuse pour votre budget. Ne vous contentez pas de la première offre venue : faites jouer la concurrence ! En comparant les contrats, vous trouverez la protection idéale pour emprunter l’esprit tranquille, sans payer le prix fort.

FAQ

Est-il obligatoire de prendre une assurance pour un crédit conso ?

Sur le plan purement légal, la réponse est non. Contrairement au crédit immobilier où c’est quasi systématique, aucune loi ne vous oblige formellement à souscrire une assurance pour un prêt à la consommation. Vous avez donc théoriquement le choix.

Cependant, la réalité est souvent différente. La banque, pour se protéger, a tout à fait le droit d’exiger cette assurance comme condition indispensable pour vous accorder le prêt. Si vous refusez, elle peut simplement refuser de vous financer. C’est donc souvent une obligation contractuelle plutôt que légale.

Quelles sont les garanties possibles pour un crédit à la consommation ?

La garantie la plus fréquente est l’assurance emprunteur. Elle couvre généralement les risques de décès, d’invalidité, d’arrêt de travail et parfois la perte d’emploi. C’est le filet de sécurité classique proposé par les organismes de crédit.

Il existe d’autres options selon votre profil et le montant emprunté. On peut citer la caution personnelle (un garant), ou plus rarement pour ce type de prêt, le gage sur un véhicule ou le nantissement d’un placement financier.

Quels sont les différents types de garanties qui existent ?

On distingue principalement deux grandes familles. D’abord, les garanties personnelles : c’est l’engagement d’une personne à rembourser. Cela inclut l’assurance (qui paie à votre place en cas de pépin) ou le cautionnement d’un proche.

Ensuite, il y a les garanties réelles. Ici, la garantie repose sur un bien concret. Par exemple, une voiture peut être mise en gage. Si vous ne remboursez pas, la banque peut saisir ce bien pour récupérer son argent. C’est moins courant pour un petit crédit conso, mais cela existe.

Peut-on avoir un garant pour obtenir son crédit ?

Oui, c’est tout à fait possible et cela s’appelle le cautionnement. Si votre dossier est un peu fragile ou si vos revenus sont irréguliers, la banque peut accepter de vous prêter si une personne de confiance se porte garante pour vous.

C’est un engagement sérieux pour votre garant. En signant, cette personne accepte de payer vos mensualités à votre place si vous n’êtes plus en mesure de le faire. La banque se tournera vers elle pour récupérer les sommes dues.

À quoi servent concrètement les garanties de crédit ?

Leur rôle principal est de rassurer l’organisme prêteur. En demandant des garanties, la banque s’assure qu’elle récupérera l’argent prêté, même si vous rencontrez des difficultés financières ou un accident de la vie.

Mais ne les voyez pas uniquement comme une contrainte. Pour vous, c’est aussi une protection essentielle. En cas de décès ou d’invalidité lourde par exemple, l’assurance évite de transmettre une dette à vos enfants ou à votre conjoint, ce qui est un soulagement important.