L’essentiel à retenir : le coût réel d’un emprunt se mesure grâce au TAEG, seul indicateur incluant la totalité des frais, bien au-delà du simple taux d’intérêt. Négocier les conditions annexes, comme l’assurance ou la transférabilité du crédit, s’avère souvent plus rentable pour le portefeuille. Cette vigilance permet d’économiser des sommes importantes tout en sécurisant l’avenir face aux aléas.

Vous craignez de signer un engagement financier sur vingt ans sans avoir décelé les pièges coûteux dissimulés derrière un taux d’appel attractif ? Pour inverser le rapport de force et négocier sereinement, arriver armé des bonnes questions crédit banquier est la seule méthode efficace pour protéger votre budget sur le long terme. Nous vous dévoilons ici les demandes précises à formuler pour mettre en lumière les frais annexes, optimiser votre assurance et garantir la modularité de votre emprunt face aux aléas de la vie.

- Les chiffres clés de votre crédit : au-delà du taux affiché

- Les frais cachés et les garanties : ce que l’on ne vous dit pas toujours

- Votre profil à la loupe : ce que le banquier regarde vraiment

- Les clauses de flexibilité : préparer l’avenir et les imprévus

- Les contreparties exigées par la banque : un jeu de donnant-donnant

- Se préparer au refus et à la négociation : le dernier round

Les chiffres clés de votre crédit : au-delà du taux affiché

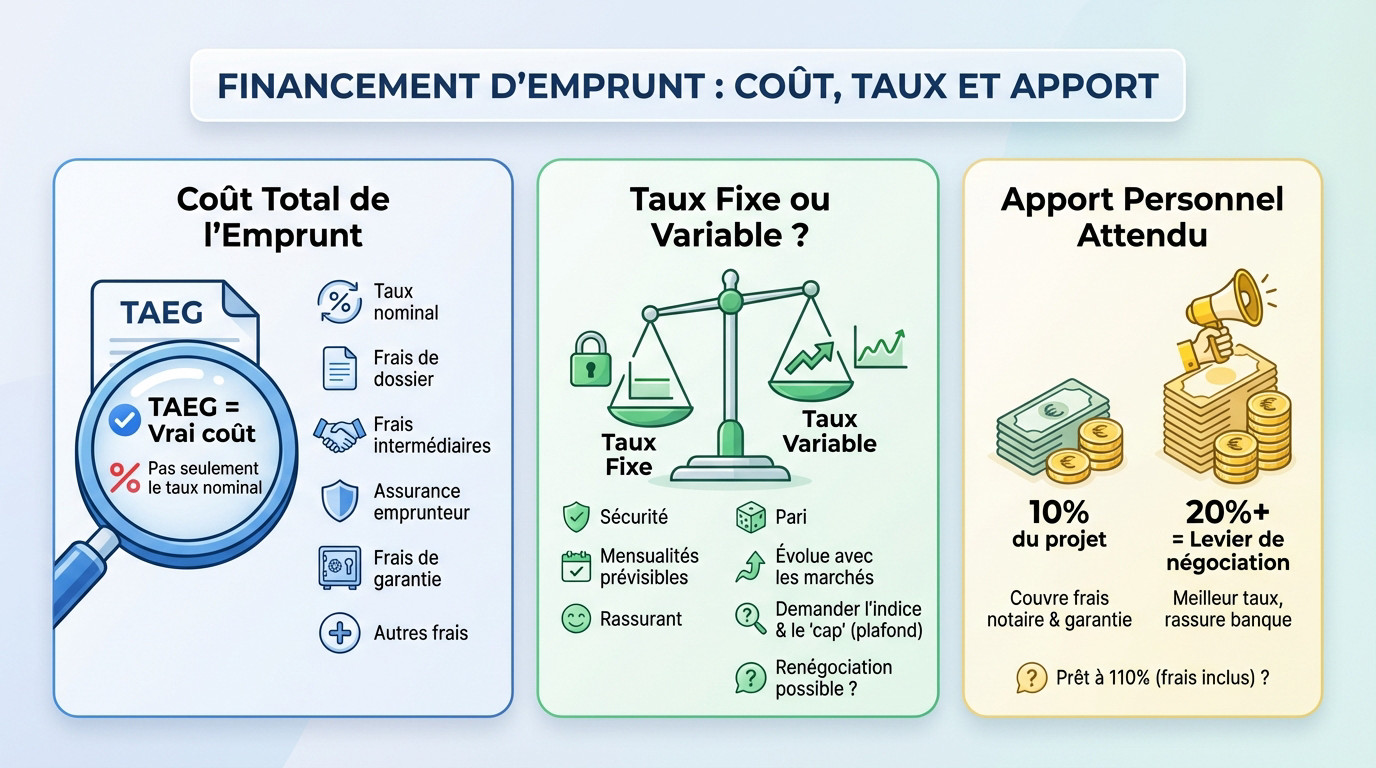

Quel est le véritable coût total de mon emprunt ?

Vous pensez que le taux nominal fait tout ? C’est faux. Ce n’est que la partie visible de l’iceberg. Le vrai indicateur à scruter est le TAEG (Taux Annuel Effectif Global). C’est lui qui révèle le coût réel.

Demandez au banquier de détailler précisément ce que son TAEG inclut. Cela permet d’éviter les mauvaises surprises plus tard.

En fait, le TAEG est le seul outil fiable pour comparer deux offres de prêt. Un taux nominal bas peut cacher des frais annexes élevés. C’est la seule vérité qui compte dans vos questions crédit banquier.

- Le taux d’intérêt nominal

- Les frais de dossier

- Les frais payés à des intermédiaires

- Le coût de l’assurance emprunteur obligatoire

- Les frais de garantie

- frais imposés pour l’obtention du crédit

Taux fixe ou taux variable : quel est le risque ?

Le taux fixe, c’est l’option sécurité. Les mensualités ne bougeront pas d’un centime pendant toute la durée du prêt. C’est prévisible et rassurant.

Le taux variable (ou révisable) ressemble à un pari. Il peut être plus bas au départ mais évolue avec les marchés. Questionnez le banquier sur l’indice de référence et l’existence d’un « cap » (un plafond) pour limiter la casse.

Posez la question de la renégociation. Si vous optez pour un taux fixe, pourrez-vous le renégocier plus tard si les taux baissent ?

Quel apport personnel est vraiment attendu ?

Votre apport personnel sert principalement à couvrir les frais de notaire et de garantie. Les banques demandent souvent 10 % du montant du projet.

Sachez qu’un apport plus élevé (20 % ou plus) est un excellent levier de négociation. Il rassure la banque et peut vous permettre d’obtenir un meilleur taux. C’est un signal fort de votre solidité financière.

Demandez s’il est possible de faire un prêt « à 110 % », finançant la totalité du projet, frais inclus. C’est plus rare mais pas impossible.

Les frais cachés et les garanties : ce que l’on ne vous dit pas toujours

Maintenant que les bases du taux sont posées, il faut s’attaquer aux autres questions crédit banquier essentielles : tous ces coûts annexes qui peuvent faire grimper la facture finale.

Assurance emprunteur : contrat groupe ou délégation ?

Votre banque va probablement vous proposer son assurance « groupe » par défaut. C’est la solution de facilité, mais elle est souvent plus chère car le risque est mutualisé. Vous avez parfaitement le droit de la refuser. C’est la loi.

Regardez plutôt du côté de la délégation d’assurance. C’est simplement la possibilité de choisir un assureur externe, avec des garanties équivalentes, mais souvent à un tarif bien plus compétitif.

Questionnez votre banquier sur les garanties minimales exigées, comme le décès ou la PTIA. Et mentionner la loi Lemoine, qui vous permet désormais de changer d’assurance à tout moment sans frais.

Quelle garantie pour mon prêt et à quel prix ?

La banque prendra toujours une sécurité pour se protéger en cas de non-paiement. C’est ce qu’on appelle la garantie du prêt.

Plusieurs options existent sur le marché. La caution via un organisme spécialisé est la plus courante. L’hypothèque, elle, se révèle plus coûteuse et nécessite obligatoirement un passage coûteux chez le notaire.

| Type de garantie | Coût initial (% emprunt) | Formalités | Récupération fin de prêt |

|---|---|---|---|

| Caution | 1-2% | Simple | Oui (partielle) |

| Hypothèque | 1.5-2.5% | Acte notarié | Non |

| PPD (Privilège Prêteur Deniers) | 0.7-1.5% | Acte notarié | Non |

Quid des pénalités de remboursement anticipé ?

Si vous souhaitez rembourser une partie ou la totalité de votre crédit avant la fin, la banque peut appliquer des frais. Ce sont les Pénalités de Remboursement Anticipé (PRA).

Ces pénalités sont certes plafonnées par la loi, mais elles sont surtout négociables. C’est un point à aborder absolument avant de signer. Demandez une exonération, au moins partielle, c’est votre argent qui est en jeu.

C’est une bonne façon d’optimiser son crédit pour payer moins en cas de revente du bien ou de rentrée d’argent imprévue.

Votre profil à la loupe : ce que le banquier regarde vraiment

Au-delà des chiffres du projet, c’est vous que la banque va analyser. Poser les bonnes questions crédit banquier sur votre situation personnelle et financière est la clé pour obtenir sa confiance.

Ma situation professionnelle est-elle un obstacle ?

La stabilité professionnelle reste le critère numéro un. Un CDI validé, hors période d’essai, agit comme un véritable sésame. C’est le Graal que toutes les banques recherchent pour sécuriser leur investissement.

Pourtant, être indépendant ou en CDD n’est pas un refus automatique. Vous devez prouver une régularité de revenus sur trois ans, bilans à l’appui. C’est la condition pour obtenir un crédit en étant intérimaire ou en CDD.

Interrogez directement votre conseiller sur sa politique spécifique envers les profils atypiques qui sortent du cadre du CDI classique.

Comment mes comptes bancaires seront-ils analysés ?

Le banquier va éplucher vos trois derniers mois de relevés de compte sans pitié. C’est une obligation pour cerner votre gestion et votre capacité d’épargne. Considérez ces documents comme votre carnet de santé financier.

Attention, le comportement du compte bancaire est décisif. Le moindre découvert, même autorisé, envoie un signal désastreux, tout comme les rejets de prélèvement ou les dépenses excessives en jeux.

Demandez ce qu’il considère comme un « saut de charge » acceptable. C’est la différence tolérée entre votre loyer actuel et votre future mensualité de remboursement, un point de vigilance majeur.

Mon taux d’endettement est-il dans les clous ?

Il existe une règle d’or stricte imposée par les autorités financières : votre taux d’endettement ne doit jamais excéder 35 % de vos revenus nets, assurance comprise. C’est une norme incontournable.

Questionnez le banquier sur sa méthode de calcul exacte. Comment intègre-t-il les primes, le 13ème mois ou les revenus locatifs ? Chaque enseigne a ses propres subtilités qui influencent le calcul de votre score de crédit en France.

N’oubliez jamais le fameux « reste à vivre ». Même si vous respectez les 35 %, le dossier ne passera pas si la somme restante ne permet pas de vivre décemment.

Les clauses de flexibilité : préparer l’avenir et les imprévus

Un crédit vous engage sur la durée. Il est donc malin de préparer vos questions crédit banquier sur les options qui adapteront le prêt aux imprévus.

Puis-je moduler mes mensualités ?

La vie réserve parfois des surprises financières. Une hausse de salaire ou un coup dur peut changer la donne. C’est là que la modulation d’échéances entre en jeu.

Demandez à votre banquier si vous pouvez ajuster vos mensualités à la hausse ou à la baisse. Vérifiez les conditions précises : quel est le délai d’attente ? Quel pourcentage est autorisé ? Combien de fois par an ?

Cette souplesse budgétaire est un vrai atout. Elle sécurise votre gestion financière sur la durée, surtout si l’option est gratuite.

Un report d’échéances est-il envisageable ?

En cas de gros pépin comme une perte d’emploi, faire une pause dans les remboursements aide à respirer. C’est le principe salvateur du report d’échéances.

Interrogez la banque sur l’existence de cette option. Demandez la durée maximale de suspension possible. Vérifiez si le report est total ou partiel. Gardez en tête que cette sécurité a un coût final.

C’est une sécurité mentale précieuse. Ne la zappez surtout pas lors de la négociation.

Un prêt transférable est votre joker financier : il vous permet de conserver un taux avantageux pour votre prochain achat, une arme redoutable si les taux remontent.

Le prêt peut-il être transféré sur un autre bien ?

Cette clause est souvent méconnue mais reste très puissante. Le transfert de prêt permet de déplacer votre crédit actuel sur un nouveau bien. C’est une mécanique redoutable.

Imaginez avoir bloqué un taux très bas. Si vous rachetez ailleurs alors que les taux ont flambé, cette option sauve littéralement votre budget. Vous économisez ainsi une fortune sur les intérêts. C’est une vraie pépite.

Vérifiez bien la présence de cette clause. Elle sert lorsque vous devez acheter avant d’avoir vendu.

Les contreparties exigées par la banque : un jeu de donnant-donnant

Un prêt n’est pas un cadeau, et la banque attendra souvent un retour d’ascenseur. Dans votre liste de questions crédit banquier, abordez sans peur les conditions annexes. C’est un moment de négociation pure.

La domiciliation de mes revenus est-elle obligatoire ?

C’est la demande classique : la banque exige souvent que vous domiciliiez vos salaires chez elle. Pendant longtemps, c’était quasi systématique pour obtenir un prêt. Mais les règles ont évolué.

La loi PACTE a remis les pendules à l’heure. La domiciliation des revenus n’est plus une obligation légale stricte. Si la banque l’impose, elle doit vous offrir un avantage précis en échange, comme un taux préférentiel. C’est le minimum syndical.

Posez la question sans détour : « Quel avantage financier concret j’obtiens en domiciliant mes revenus ici ? » Ne lâchez rien.

Dois-je souscrire à d’autres produits bancaires ?

Attention au piège de la vente liée, car c’est strictement interdit. Le banquier ne peut pas conditionner l’octroi du prêt à une assurance habitation ou un plan d’épargne. C’est illégal de vous forcer la main ainsi.

En revanche, il peut vous le suggérer très fortement pour gonfler ses objectifs. Restez ferme sur vos besoins réels. Acceptez uniquement si le produit est compétitif pour vous, indépendamment du crédit. Votre pouvoir de négociation existe.

La domiciliation de vos revenus n’est plus une fatalité. C’est une négociation. Si la banque l’exige, demandez quelle contrepartie concrète vous obtenez en échange.

Quelles aides à l’accession proposez-vous ?

Votre banquier a aussi un devoir de conseil envers vous. Il doit connaître les aides publiques disponibles pour votre profil et votre projet. Ne le laissez pas esquiver ce sujet important.

Interrogez-le sur le Prêt à Taux Zéro (PTZ), le prêt Action Logement ou les aides locales. Ces dispositifs peuvent alléger la facture finale. Même si vous avez cherché de votre côté, testez ses connaissances.

Se préparer au refus et à la négociation : le dernier round

Même avec un dossier solide, rien n’est jamais garanti. Anticiper un refus et savoir quoi faire ensuite fait partie intégrante du processus de demande de crédit.

Que se passe-t-il si mon crédit est refusé ?

Un refus n’est pas une fin en soi. La banque n’a pas l’obligation de justifier sa décision, sauf dans certains cas précis. C’est frustrant, parfois incompréhensible, mais c’est parfaitement légal.

Pourtant, si le refus est lié à une inscription sur un fichier comme le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers), la banque doit respecter l’obligation d’informer l’emprunteur. C’est une obligation légale stricte.

Demandez au banquier s’il peut vous donner une raison officieuse. Cela vous aidera considérablement à corriger le tir pour votre prochaine demande dans un autre établissement bancaire.

Quels sont les délais de réponse et de validité de l’offre ?

Le temps est un facteur clé, surtout si vous avez déjà signé un compromis de vente. Demandez un calendrier prévisionnel clair : accord de principe, édition de l’offre, et enfin déblocage des fonds.

Une fois l’offre de prêt éditée, combien de temps est-elle valable ? Généralement 30 jours minimum. Et n’oubliez pas le délai de réflexion légal incompressible de 10 jours avant de pouvoir l’accepter formellement.

Connaître ces délais précis vous évitera un stress inutile et vous permettra de bien vous organiser avec le notaire.

Comment bien préparer mon dossier en amont ?

La préparation fait 80 % du travail. Un dossier complet, propre et bien présenté inspire immédiatement confiance.

Ne venez pas les mains dans les poches au rendez-vous. Préparez une checklist de tous les documents nécessaires pour ne rien oublier. Un dossier complet accélère drastiquement la décision du banquier.

- Checklist des documents essentiels : pièce d’identité ;

- 3 derniers bulletins de salaire ;

- Dernier avis d’imposition ;

- 3 derniers relevés de compte ;

- Justificatif de domicile ;

- Compromis de vente (si applicable) ;

- Justificatifs d’apport personnel.

Préparer ces questions, c’est reprendre le pouvoir sur votre projet immobilier. 🏠 Ne signez rien sans avoir tout compris : votre banquier est là pour vous répondre. Avec ces clés en main, vous pouvez aborder ce rendez-vous sereinement. À vous de jouer pour décrocher l’offre idéale !

FAQ

Quelles sont les questions incontournables à poser à mon banquier ?

Pour bien démarrer, ne vous focalisez pas uniquement sur le taux d’intérêt affiché. La question la plus importante concerne le TAEG (Taux Annuel Effectif Global). Demandez à votre conseiller de vous détailler ce chiffre, car c’est lui qui englobe la totalité des coûts : les intérêts, mais aussi l’assurance, les frais de dossier et la garantie. C’est le seul indicateur fiable pour savoir combien le crédit va réellement vous coûter.

Ensuite, abordez tout de suite le sujet de l’assurance emprunteur. Demandez si vous êtes obligé de prendre celle de la banque (contrat groupe) ou si vous pouvez choisir un assureur externe (délégation). Souvent, faire jouer la concurrence sur ce point permet de réaliser de très belles économies sur la facture totale.

Que dois-je absolument demander avant de signer mon offre de prêt ?

Il est crucial de penser à l’avenir et aux imprévus de la vie. Interrogez votre banquier sur la flexibilité du remboursement. Est-il possible de moduler vos mensualités à la hausse ou à la baisse si vos revenus changent ? Pouvez-vous suspendre les paiements temporairement en cas de coup dur (report d’échéances) ? Ces options sont des sécurités précieuses pour votre budget à long terme.

Pensez également à la fin du crédit. Posez la question des Pénalités de Remboursement Anticipé (PRA) : aurez-vous des frais à payer si vous remboursez votre prêt plus tôt que prévu, par exemple suite à une revente ? Sachez que ces frais sont plafonnés par la loi, mais ils sont surtout négociables. Tentez d’obtenir leur suppression dès le départ.

Quels points précis dois-je vérifier pour éviter les mauvaises surprises ?

Faites un point clair sur les garanties exigées. Demandez à votre banquier s’il privilégie une caution (souvent moins coûteuse et plus simple à mettre en place) ou une hypothèque. La caution a l’avantage de ne pas nécessiter de frais de mainlevée notariée si vous revendez le bien avant la fin du prêt, ce qui est un atout financier non négligeable.

Enfin, clarifiez les exigences de la banque concernant vos comptes. Si le banquier vous demande de domicilier vos revenus chez lui, demandez-lui quelle contrepartie concrète il vous offre en échange (comme une baisse du taux d’intérêt). Depuis la loi PACTE, ce n’est plus une obligation légale, c’est donc un véritable levier de négociation.