L’essentiel à retenir : la confiance de la banque se gagne par une stabilité financière exemplaire avant même de parler taux. Présenter des comptes sans découvert et un apport d’au moins 10 % démontre une vraie capacité de gestion. Cette préparation minutieuse aide à rester sous la barre fatidique des 35 % d’endettement, garantissant ainsi l’accès au financement et la concrétisation de l’achat immobilier.

Vous craignez que votre demande de prêt soit refusée et cherchez activement comment améliorer profil emprunteur pour concrétiser votre projet immobilier ? Ce guide pratique vous montre exactement comment rassurer les banques en prouvant votre stabilité financière et une gestion de compte irréprochable au quotidien. Découvrez les stratégies gagnantes pour optimiser votre dossier, de la valorisation de votre apport personnel à la maîtrise de votre taux d’endettement, afin de négocier les meilleures conditions et obtenir une réponse positive.

- Les fondations financières : votre apport et la gestion de vos comptes

- Votre capacité d’emprunt sous le microscope des banques

- Au-delà des chiffres : le projet et le profil humain

- Le sprint final : monter un dossier en béton

Les fondations financières : votre apport et la gestion de vos comptes

Avant même de regarder la maison de vos rêves, la banque scanne vos finances. C’est la base de tout.

L’apport personnel : le premier signal de confiance

L’apport personnel prouve votre capacité à épargner et votre engagement. La banque y voit un risque partagé. Visez la règle des 10 % minimum pour couvrir les frais annexes (notaire, garantie). Un apport de 20 % peut faire pencher la balance. Comme le confirment les experts, un apport conséquent est recommandé pour de meilleures conditions.

Des comptes bancaires impeccables : votre carnet de bord

Vos trois derniers relevés de compte sont épluchés à la loupe. La banque y cherche la stabilité. Attention, un seul découvert bancaire récent est un signal d’alarme. Nettoyez vos comptes 3 à 6 mois avant le dépôt. Une épargne régulière, même modeste, prouve votre capacité de remboursement.

Pour une banque, un historique de compte sans accroc est plus parlant qu’un long discours. C’est la preuve tangible que vous savez gérer un budget au quotidien.

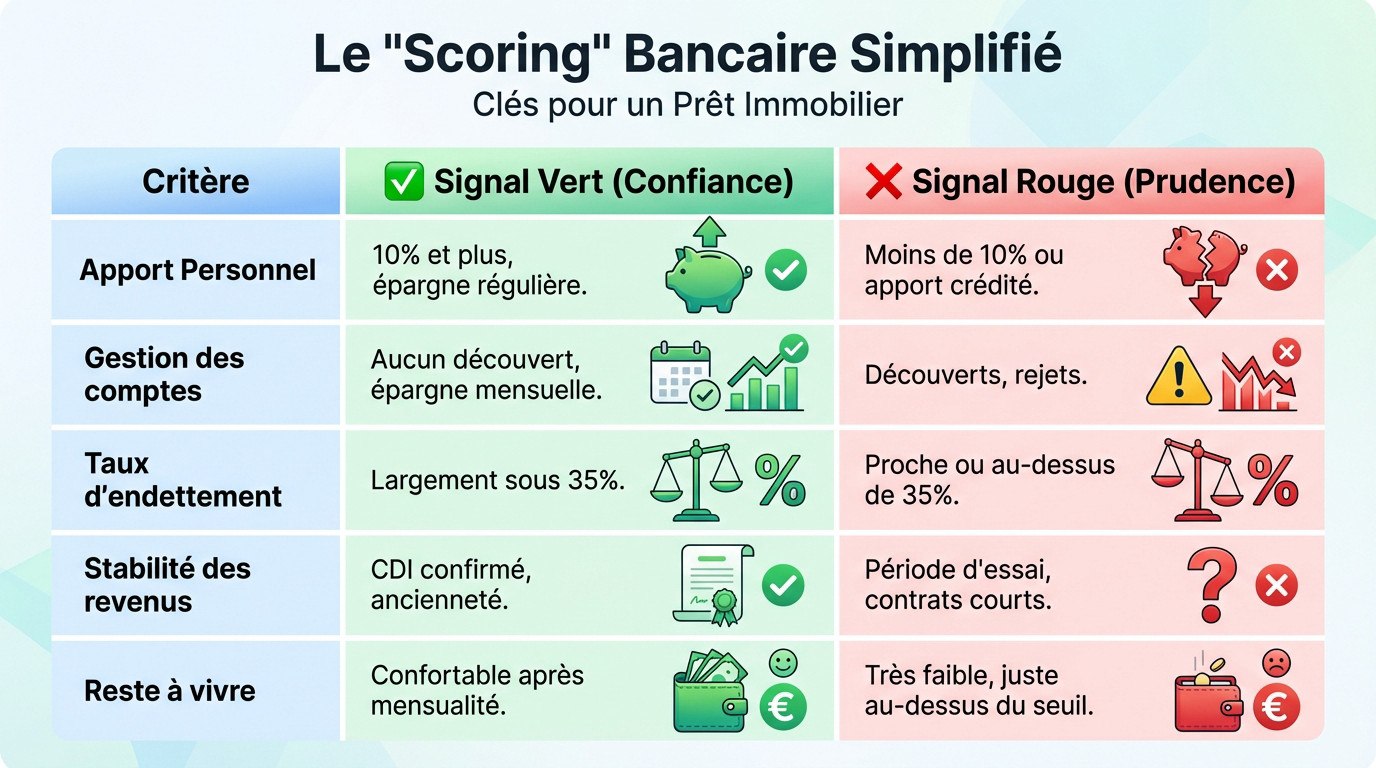

Voici comment les banques évaluent concrètement votre dossier entre le vert et le rouge :

| Critère d’évaluation | ✅ Signal Vert (Ce que la banque aime voir) | ❌ Signal Rouge (Ce qui inquiète la banque) |

|---|---|---|

| Apport Personnel | 10% et plus, épargne régulière | Moins de 10% ou apport issu d’un crédit |

| Gestion des comptes | Aucun découvert, épargne mensuelle | Découverts, rejets de prélèvement |

| Taux d’endettement | Largement sous les 35% | Proche ou au-dessus de 35% |

| Stabilité des revenus | CDI confirmé, ancienneté | Période d’essai, contrats courts sans historique |

| Reste à vivre | Confortable après mensualité | Très faible, juste au-dessus du seuil |

Votre capacité d’emprunt sous le microscope des banques

Après avoir posé des bases financières saines, le banquier passe aux calculs. Il s’attaque désormais aux deux piliers qui définissent mathématiquement votre capacité à emprunter : vos revenus et vos charges.

La stabilité des revenus : plus qu’une question de cdi

Le CDI hors période d’essai reste le Graal, certes. Mais pour améliorer son profil emprunteur, ce n’est pas l’unique levier. La banque cherche avant tout de la pérennité et une visibilité claire sur l’avenir.

Freelance ou indépendant ? Rassurez le prêteur en prouvant votre solidité avec vos trois derniers bilans comptables positifs. Une trajectoire de revenus stable ou croissante fera toute la différence dans la balance.

Côté CDD ou intérim, une continuité de revenus sur plusieurs années dans le même secteur peut suffire, à condition que le reste du dossier soit absolument irréprochable.

Emprunter à deux change aussi la donne. Un co-emprunteur avec ses droits et obligations peut totalement rassurer la banque et débloquer la situation.

Le taux d’endettement : la règle d’or des 35 %

Le taux d’endettement maximum de 35 %, assurance comprise, est une barrière stricte imposée par le HCSF. C’est mathématique et, sauf exception, non négociable.

Ce calcul inclut TOUTES vos charges récurrentes : crédits conso, pensions et future mensualité. L’objectif est de garantir un « reste à vivre » décent. Sachez que la règle des 35% est devenue obligatoire pour protéger les emprunteurs.

Vous cherchez à optimiser ce ratio ? Voici des actions concrètes pour faire baisser votre taux d’endettement :

- solder les petits crédits à la consommation avant la demande.

- regrouper plusieurs crédits en une seule mensualité plus faible.

- reporter ou annuler des projets nécessitant un financement à court terme.

- négocier une augmentation de revenu si possible.

Au-delà des chiffres : le projet et le profil humain

Un dossier n’est pas qu’une suite de chiffres. Une fois les calculs validés, la banque s’intéresse à la cohérence de votre projet et à votre profil personnel, des éléments qui peuvent faire toute la différence.

La cohérence de votre projet immobilier

Pour améliorer son profil emprunteur, sachez que la banque évalue aussi le bien visé. Un bien situé dans une zone attractive et facile à revendre est une garantie supplémentaire pour elle.

Abordons ensuite la question des travaux dans votre plan de financement. Les banques sont plus enclines à financer des travaux qui ajoutent de la valeur, comme une extension, plutôt que de la simple décoration. Le montant des travaux est souvent plafonné.

L’assurance emprunteur : un levier souvent négligé

L’assurance emprunteur représente une part non négligeable du coût total de votre crédit. Elle pèse directement sur votre taux d’endettement final. C’est pourtant un point précis sur lequel vous avez du pouvoir.

Comprenez bien le principe de la délégation d’assurance. Vous n’êtes absolument pas obligé d’accepter le contrat proposé par la banque prêteuse. Comparer les offres externes peut générer des économies substantielles pour votre portefeuille.

La Loi Lemoine a tout changé pour les emprunteurs. Elle permet désormais de changer d’assurance à tout moment, et ce, sans frais. C’est une arme puissante pour réduire le coût de son assurance emprunteur rapidement.

Penser que le taux du crédit est le seul combat est une erreur. L’assurance emprunteur est le second front, et la victoire sur ce point peut alléger considérablement vos mensualités.

Enfin, abordons le sujet délicat de la santé. Le questionnaire de santé pour l’assurance emprunteur est une étape clé. Mais la loi offre des protections, notamment pour ceux ayant une assurance emprunteur avec une maladie chronique.

Le sprint final : monter un dossier en béton

Vous avez travaillé sur le fond, il est temps de soigner la forme. Un excellent profil peut être pénalisé par un dossier mal préparé. Voici comment présenter votre candidature sous son meilleur jour.

Rassembler les pièces maîtresses de votre dossier

Ne courrez pas après les papiers au dernier moment. Anticiper la collecte de vos documents prouve votre sérieux aux banques. C’est le meilleur moyen pour améliorer votre profil emprunteur et accélérer la réponse.

La checklist des documents incontournables :

- Pièce d’identité en cours de validité.

- Justificatif de domicile récent (moins de 3 mois).

- Vos trois derniers bulletins de salaire (ou bilans pour les indépendants).

- Vos deux derniers avis d’imposition.

- Vos trois derniers relevés de tous vos comptes bancaires.

- Le compromis ou la promesse de vente signé(e).

- justificatifs de vos crédits.

Se faire accompagner : l’option du courtier

Voir le courtier comme une simple dépense est une erreur de calcul. C’est un investissement stratégique. Ce professionnel défend votre dossier bec et ongles pour décrocher des conditions que vous n’auriez jamais obtenues seul.

Son expertise devient une arme redoutable pour les profils moins standards. Il sait exactement quels arguments faire mouche et quelle porte frapper selon votre situation. Vous évitez ainsi les refus automatiques frustrants.

En plus, il verrouille votre dossier pour qu’il colle aux attentes bancaires, fini les allers-retours inutiles. Il sécurise aussi la procédure en vous informant sur le cadre légal qui protège l’emprunteur. Vous gagnez du temps et de la sérénité.

Soigner votre profil emprunteur demande du temps, mais le jeu en vaut la chandelle. En anticipant et en assainissant vos comptes, vous transformez votre demande en un dossier solide 🚀. Gardez en tête qu’une bonne préparation est la clé pour rassurer la banque et décrocher le meilleur taux. À vous de jouer pour concrétiser votre projet immobilier !

FAQ

Pourquoi l’apport personnel est-il si important pour la banque ?

L’apport personnel est bien plus qu’une simple somme d’argent aux yeux de votre banquier : c’est un véritable véritable gage de confiance. Il prouve que vous êtes capable d’épargner régulièrement et que vous vous engagez financièrement dans votre projet. Concrètement, cet apport sert souvent à payer les frais de notaire et de garantie, que la banque ne finance généralement pas.

Visez idéalement 10 % du montant total de l’achat pour couvrir ces frais annexes. Si vous pouvez apporter 20 % ou plus, c’est encore mieux : cela vous place en position de force pour négocier un taux d’intérêt plus bas.

Un découvert bancaire peut-il bloquer ma demande de crédit ?

Oui, c’est un point très sensible. Les banques épluchent vos trois derniers relevés de compte pour analyser votre gestion au quotidien. Un découvert, même autorisé, ou un rejet de prélèvement envoie un signal négatif : cela laisse penser que vous vivez au-dessus de vos moyens.

Pour mettre toutes les chances de votre côté, la stratégie est simple : vos comptes doivent être irréprochables pendant les 3 à 6 mois précédant votre demande. Montrez que vous savez gérer votre budget sans être dans le rouge.

Est-il obligatoire d’avoir un CDI pour emprunter ?

Le CDI hors période d’essai reste la situation préférée des banques, mais ce n’est pas l’unique chemin vers la propriété. Si vous êtes en CDD, intérimaire ou indépendant, l’important est de prouver la stabilité et la récurrence de vos revenus.

Vous devrez généralement justifier de trois ans d’activité continue ou de bilans positifs. L’apport d’un co-emprunteur en CDI peut également être un atout décisif pour rassurer l’organisme prêteur sur la solidité de votre dossier.

Que signifie exactement la règle des 35 % d’endettement ?

C’est une règle de sécurité imposée pour vous protéger du surendettement. Elle signifie que la somme de toutes vos mensualités de crédit (immobilier, auto, consommation) ne doit pas dépasser 35 % de vos revenus nets, assurance emprunteur comprise.

Ce plafond est strict. Si votre projet dépasse ce seuil, vous devrez soit allonger la durée du prêt pour réduire les mensualités, soit augmenter votre apport, ou encore solder certains crédits en cours avant de déposer votre dossier.

Puis-je choisir une autre assurance que celle proposée par ma banque ?

Absolument, et c’est même un excellent moyen de faire des économies ! Vous n’êtes pas obligé de souscrire à l’assurance groupe de votre banque. Grâce à la délégation d’assurance, vous pouvez choisir un contrat individuel souvent moins cher.

De plus, avec la loi Lemoine, vous avez désormais la liberté de changer d’assurance emprunteur à tout moment, sans frais, même après la signature de votre crédit. C’est un levier puissant pour alléger le coût total de votre emprunt.