L’essentiel à retenir : la loi protège l’emprunteur à chaque étape du crédit, de l’offre préalable au remboursement. Ce cadre strict, incluant un délai de réflexion incompressible, garantit une décision éclairée et prévient le surendettement. Depuis 2022, la loi Lemoine renforce ces droits en permettant de changer d’assurance à tout moment, une avancée majeure pour réduire le coût de son emprunt.

Vous sentez-vous vulnérable face à la complexité du jargon bancaire et à la peur de signer un crédit qui pourrait vous mettre en difficulté sur le long terme ? Sachez que le cadre légal protection emprunteur déploie un arsenal de mesures strictes pour sécuriser votre engagement et rééquilibrer le rapport de force avec votre banque. Nous vous expliquons clairement comment activer ces droits fondamentaux, de la transparence de l’offre à la liberté de l’assurance, pour protéger vos finances et vous permettre d’emprunter enfin avec une totale sérénité.

- Les gardes-fous avant de signer : les obligations du prêteur

- Le moment de vérité : la formation du contrat de prêt

- L’assurance emprunteur : la longue bataille pour le libre choix

- La révolution Lemoine : vos droits renforcés depuis 2022

- Au-delà de l’immobilier : la protection sur le crédit à la consommation

- La vie du contrat : vos droits après la signature

- Garanties et dispositifs spécifiques : les autres piliers de votre protection

Les gardes-fous avant de signer : les obligations du prêteur

Beaucoup pensent que tout se joue le jour de la signature chez le notaire. C’est faux. Le cadre légal protection emprunteur impose des verrous de sécurité stricts bien en amont pour éviter les mauvaises surprises.

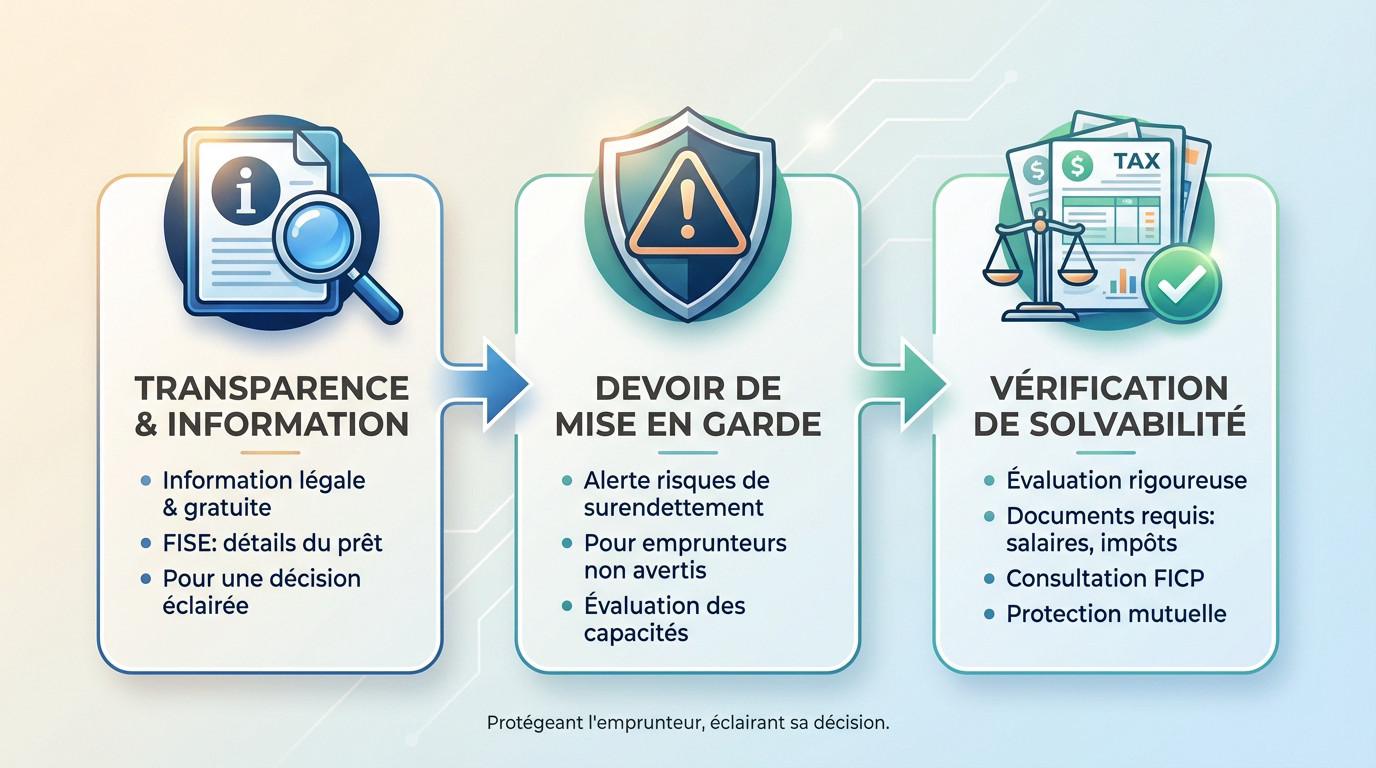

L’obligation d’information et d’explication : la transparence avant tout

Votre banquier n’est pas un simple vendeur de produits financiers. La loi lui impose une obligation légale d’information. Tout commence par la remise d’un document pivot : la Fiche d’Information Standardisée Européenne (FISE).

Ce document ne doit rien cacher. Il détaille les caractéristiques du prêt, les conséquences lourdes si vous ne payez pas et le coût des services accessoires. Ces infos doivent être gratuites et claires pour vous permettre de comparer les offres sans ambiguïté.

L’objectif de ces explications est simple : vous donner les clés pour juger si l’offre correspond vraiment à votre budget.

Le devoir de mise en garde : une protection essentielle

Ici, on franchit une étape supplémentaire avec le devoir de mise en garde. Ce n’est pas juste de l’information, c’est une alerte formelle si le crédit présente un risque sérieux de surendettement pour vous.

Cette obligation protège surtout les emprunteurs « non avertis », c’est-à-dire la grande majorité des particuliers. Le prêteur a la responsabilité d’évaluer si votre projet n’est pas totalement disproportionné par rapport à vos capacités financières réelles.

Le prêteur doit vous alerter sur les risques spécifiques liés à votre situation financière. Ce n’est pas une option, c’est une obligation qui, si elle n’est pas respectée, peut avoir de lourdes conséquences pour lui.

La vérification de votre solvabilité : une étape non négociable

Pour respecter son devoir de mise en garde, la banque doit mener une évaluation rigoureuse de la solvabilité. Elle va exiger des preuves concrètes : bulletins de salaire, avis d’imposition et relevés de compte.

Elle ne se contente pas de vos déclarations. Elle consulte systématiquement le Fichier des incidents de remboursement des crédits aux particuliers (FICP), une source externe qui révèle les éventuels défauts de paiement passés.

Cette vérification protège la banque, mais elle vous évite surtout de souscrire un crédit que vous ne pourriez jamais rembourser.

Le moment de vérité : la formation du contrat de prêt

Après avoir été informé et mis en garde, le moment de la décision approche. Mais là encore, la loi a prévu des mécanismes pour vous protéger de toute précipitation.

Le délai de réflexion de 10 jours : une pause obligatoire pour ne pas regretter

Une fois l’offre reçue, interdiction de signer tout de suite. Le cadre légal de protection de l’emprunteur impose un délai de réflexion incompressible de 10 jours calendaires après la réception du document. C’est un garde-fou essentiel auquel il est impossible de renoncer, même si vous êtes pressé.

Vous ne pourrez renvoyer votre acceptation à la banque qu’à partir du 11ème jour, cachet de la poste faisant foi. Ce temps mort est conçu pour comparer, peser le pour et le contre, et éventuellement vous rétracter sans aucune pénalité financière.

Cette règle stricte protège tout le monde, y compris les cautions et les co-emprunteurs qui partagent les droits et obligations du prêt.

L’offre de prêt : des conditions figées pendant 30 jours

De son côté, le prêteur ne peut plus reculer une fois l’offre émise, il est engagé. Il a l’obligation légale de maintenir les conditions de cette offre, comme le taux ou la durée, pendant une durée minimale de 30 jours à compter de sa réception par l’emprunteur.

C’est un avantage énorme pour vous. Cela vous laisse une fenêtre de tir confortable pour vérifier la concurrence sans craindre que les conditions initiales ne changent subitement ou ne s’évaporent.

La condition suspensive d’obtention de prêt : votre filet de sécurité

L’achat immobilier et le crédit sont intimement liés par la loi. C’est pourquoi l’avant-contrat de vente, ou compromis, est systématiquement soumis à la condition suspensive d’obtention du prêt. Si la banque ne suit pas, la vente ne se fait pas.

Concrètement, si le financement est refusé par l’établissement bancaire, la vente est annulée sans frais pour l’acheteur. C’est une protection d’ordre public qui vous évite de devoir payer une maison sans avoir les fonds.

Attention toutefois à la mention manuscrite permettant de renoncer à cette protection. C’est une décision risquée à ne jamais prendre à la légère, sous peine de lourdes conséquences financières.

L’assurance emprunteur : la longue bataille pour le libre choix

Le contrat de prêt est une chose, mais l’assurance est un autre combat.

Loi Lagarde (2010) : le début de la liberté avec la délégation d’assurance

C’est la première véritable brèche dans le monopole bancaire. Avec la loi Lagarde, vous obtenez enfin le droit légitime de refuser le contrat groupe. C’est ce qu’on appelle la délégation d’assurance. Vous pouvez désormais choisir un assureur externe.

Mais attention, il y a une règle d’or à respecter scrupuleusement. Votre nouveau contrat doit offrir un niveau de garantie équivalent à celui proposé par la banque. Si c’est le cas, votre banquier ne peut ni refuser ni changer le taux du crédit.

Loi Hamon (2014) et amendement Bourquin (2018) : les premières fenêtres de tir

Le problème, c’est que la loi Lagarde ne fonctionnait qu’au moment de la signature. Heureusement, la loi Hamon change la donne. Elle vous laisse une seconde chance pour changer d’avis durant la première année du prêt.

Et si vous ratez ce coche ? L’amendement Bourquin enfonce le clou un peu plus tard. Il vous offre un droit de résiliation chaque année à la date anniversaire.

C’est le moment idéal pour faire jouer la concurrence. Regardez comment fonctionne la délégation d’assurance pour réduire vos mensualités.

Synthèse des évolutions avant la révolution Lemoine

Vous vous perdez un peu dans toutes ces dates ? C’est normal, le cadre légal protection emprunteur s’est construit par étapes successives avant d’arriver à la liberté totale. Voici un récapitulatif simple pour visualiser vos droits avant 2022 et ne pas perdre d’argent bêtement.

| Loi | Principe clé | Quand changer ? |

|---|---|---|

| Loi Lagarde (2010) | Droit à la délégation d’assurance | Au moment de la souscription du prêt |

| Loi Hamon (2014) | Droit de résiliation | À tout moment pendant la 1ère année du prêt |

| Amendement Bourquin (2018) | Droit de résiliation annuel | À chaque date anniversaire du contrat |

La révolution Lemoine : vos droits renforcés depuis 2022

Changer d’assurance à tout moment : la fin du calendrier contraint

Ce nouveau cadre légal protection emprunteur change la donne avec la loi Lemoine : vous pouvez désormais résilier son assurance emprunteur à tout moment, sans frais ni justification. Finies, les dates anniversaires complexes à surveiller pour changer. C’est une liberté totale.

Vous voulez comprendre comment l’appliquer ? Je vous conseille de lire les détails de la loi Lemoine pour ne rien rater. C’est bien plus simple qu’on ne le pense.

Avec la loi Lemoine, vous reprenez totalement le contrôle. Vous pouvez faire jouer la concurrence quand vous le voulez pour réduire le coût de votre assurance emprunteur.

La suppression du questionnaire de santé sous conditions

Voici une autre excellente nouvelle pour votre budget. La fin du questionnaire de santé est actée pour certains prêts, ce qui simplifie tout. C’est une mesure forte pour faciliter l’accès au crédit.

Mais attention, il y a des critères précis à valider :

- La part assurée sur l’encours cumulé des crédits ne dépasse pas 200 000 euros par emprunteur.

- L’échéance de remboursement du crédit intervient avant le 60ème anniversaire de l’emprunteur.

Si vous dépassez ces seuils, le questionnaire de santé reste obligatoire pour évaluer votre risque. C’est la règle.

Le droit à l’oubli raccourci : une avancée pour les anciens malades

Le droit à l’oubli est une vraie respiration. C’est le droit de ne pas déclarer une ancienne pathologie grave à l’assureur après un certain délai sans rechute. La loi Lemoine a réduit ce délai de manière significative.

Le délai est passé de dix ans à seulement 5 ans après la fin du protocole thérapeutique pour les cancers et l’hépatite C. C’est un progrès immense pour les personnes ayant eu une assurance emprunteur avec une maladie chronique.

Au-delà de l’immobilier : la protection sur le crédit à la consommation

Un cadre protecteur spécifique et plus ancien

On imagine souvent que ces protections sont récentes, mais c’est une erreur. Bien avant les débats actuels sur l’assurance, le législateur avait déjà verrouillé le terrain. Les fondations solides de ce cadre légal protection emprunteur ont été posées il y a des décennies, notamment avec la célèbre loi Scrivener de 1979.

L’objectif derrière cette rigueur historique ? C’est très clair : stopper net la mécanique du surendettement. Comme ces crédits à la consommation se signent parfois rapidement, la loi impose des garde-fous drastiques aux banques. Vous n’êtes jamais seul face à la machine bancaire.

Des obligations d’information tout aussi strictes

Ici, pas de place pour le flou artistique ou les petites lignes illisibles. Comme pour l’immobilier, le prêteur a une obligation d’information précontractuelle très lourde. Il doit impérativement vous remettre une fiche d’information standardisée pour que vous sachiez exactement où vous mettez les pieds.

Ce n’est pas fini. Le prêteur doit scanner votre solvabilité à la loupe avant de valider quoi que ce soit. Si le crédit risque de déséquilibrer votre budget, il a un devoir de mise en garde. Il ne peut pas vous laisser couler sans rien dire.

Et si vous regrettez votre achat ? Vous avez un joker : le délai de rétractation de 14 jours calendaires. C’est une sécurité fondamentale qui vous permet, après la signature, de faire machine arrière sans avoir à vous justifier.

Les sanctions en cas de manquement : une arme pour l’emprunteur

Si la banque prend ces règles à la légère, ça peut lui coûter très cher. Le non-respect de ces obligations n’est pas juste une faute administrative, c’est une brèche que le Code de la consommation punit sévèrement. Les sanctions prévues par la loi sont lourdes et protègent vos intérêts financiers.

Imaginez l’économie réalisée si vous détectez une erreur : la sanction la plus marquante est la déchéance du droit aux intérêts. Si le prêteur a failli à ses devoirs, il perd tout. Vous ne remboursez alors que le capital emprunté, gratuitement. C’est radical.

La vie du contrat : vos droits après la signature

Une fois le prêt signé et les fonds débloqués, la relation avec la banque ne s’arrête pas. Vous conservez des droits importants tout au long de la durée de remboursement.

Le remboursement anticipé : un droit (presque) absolu

Vous pensez que signer pour vingt ans vous lie pieds et poings liés ? Faux. Le remboursement anticipé, qu’il soit total ou partiel, reste un droit fondamental. Votre banque ne peut absolument pas s’y opposer si vous rentrez de l’argent.

Cependant, ne soyons pas naïfs : la banque perd des intérêts prévus et va réclamer une compensation. C’est l’Indemnité de Remboursement Anticipé (IRA). Heureusement, le cadre légal protection emprunteur limite la casse : ce montant est strictement plafonné (maximum 6 mois d’intérêts ou 3 % du capital restant).

Mieux encore, dans certains cas de figure précis, la banque ne peut pas vous prendre un centime. La loi interdit toute pénalité si le remboursement est motivé par les aléas de la vie suivants :

- Vente du bien immobilier suite à un changement de lieu de travail.

- Cessation forcée de l’activité professionnelle (licenciement).

- Décès de l’emprunteur ou de son conjoint.

Renégocier son crédit : une nouvelle partie qui commence

Pourquoi continuer à payer le prix fort si les taux du marché s’effondrent ? Vous avez toujours la possibilité de toquer à la porte de votre conseiller pour revoir les conditions. C’est souvent une alternative bien moins lourde administrativement que de faire racheter son crédit par la concurrence. Bref, tout se discute.

Si la banque accepte de revoir sa copie, cela se concrétise par un avenant au contrat. Ici encore, la loi vous protège contre la précipitation. Vous bénéficiez d’un nouveau délai de réflexion de 10 jours pour accepter ces nouvelles conditions. C’est une sécurité indispensable pour éviter de signer sous la pression.

En cas de coup dur : les solutions pour les difficultés de paiement

Un accident de la vie, comme une perte d’emploi, peut arriver à tout le monde. Si les mensualités deviennent impossibles à honorer, ne faites surtout pas l’autruche. Le premier réflexe doit être de contacter votre banque pour tenter de trouver une solution amiable avant que la situation ne s’envenime.

Si le dialogue est rompu, la justice peut intervenir. Vous avez le droit de demander un délai de grâce au juge. Ce dispositif puissant peut suspendre vos remboursements pour une durée allant jusqu’à deux ans, sans pénalités. C’est une véritable bouffée d’oxygène pour se remettre en selle.

Sachez enfin que le prêteur ne peut pas profiter de votre détresse. Même en cas de retard, il ne peut pas augmenter le taux d’intérêt de manière démesurée, la majoration étant plafonnée. D’ailleurs, l’impact de l’inflation sur les crédits des emprunteurs joue aussi un rôle dans cette dynamique.

Garanties et dispositifs spécifiques : les autres piliers de votre protection

Au-delà des lois générales, des dispositifs plus ciblés existent pour répondre à des situations particulières et renforcer encore la sécurité de l’emprunteur.

La convention AERAS : s’assurer avec un risque de santé aggravé

Vous redoutez qu’un souci de santé bloque votre projet ? La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) existe précisément pour éviter cette exclusion. Son objectif est de faciliter l’accès à l’assurance et au crédit pour les personnes ayant, ou ayant eu, une pathologie grave.

Ce n’est pas une loi imposée, mais un accord solidaire signé entre l’État, les banques et les assureurs. Un dispositif comme la convention AERAS oblige les établissements à examiner votre dossier sur trois niveaux successifs. Cela permet souvent de trouver une solution là où le système standard vous aurait simplement fermé la porte.

L’assurance est-elle vraiment obligatoire ? le vrai du faux

Voici une nuance que beaucoup ignorent : sur le plan strictement juridique, aucune loi n’oblige à souscrire une assurance emprunteur. Le Code de la consommation ne l’impose pas formellement. En théorie, vous pourriez donc emprunter sans couverture, mais la réalité du terrain est bien différente.

En pratique, ne rêvez pas trop : pour un crédit immobilier, la banque posera une exigence contractuelle systématique. Sans cette garantie, aucun établissement ne prendra le risque de vous prêter les fonds. C’est une condition sine qua non rappelée par la Banque de France pour sécuriser le remboursement face aux aléas de la vie.

Vos droits clés en résumé

Pour naviguer sereinement dans le cadre légal protection emprunteur, gardez en tête ces leviers essentiels qui sécurisent votre argent et votre tranquillité d’esprit.

- Le droit à une information claire et complète avant tout engagement.

- Le droit à un délai de réflexion incompressible de 10 jours (immobilier).

- Le droit de choisir librement son assurance grâce à la délégation.

- Le droit de changer d’assurance à tout moment avec la loi Lemoine.

- Le droit au remboursement anticipé pour solder votre crédit plus vite.

- Le droit de demander un délai de grâce en cas de coup dur.

- L’opportunité de réduire le coût de son assurance.

Le cadre légal français agit comme un véritable bouclier pour vous. De la signature à la fin du remboursement, chaque étape est sécurisée pour éviter les pièges.

N’hésitez jamais à faire valoir vos droits, notamment sur l’assurance emprunteur. C’est votre meilleure arme pour garder le contrôle de votre budget et mener votre projet sereinement.

FAQ

En quoi consiste exactement la protection de l’emprunteur ?

C’est un ensemble de règles juridiques strictes conçues pour vous sécuriser à chaque étape de votre crédit. Concrètement, la loi impose aux banques un devoir de transparence et de mise en garde pour éviter le surendettement. Elle vous garantit aussi des temps de pause obligatoires, comme le délai de réflexion de 10 jours, pour ne jamais signer dans la précipitation. 🛡️

Quelles sont les lois qui encadrent l’assurance emprunteur ?

Le législateur a progressivement renforcé votre liberté pour faire jouer la concurrence. On retient surtout la loi Lagarde (libre choix de l’assurance), les lois Hamon et Bourquin (résiliation annuelle), et plus récemment la loi Lemoine de 2022. Cette dernière est une avancée majeure : elle vous permet de résilier votre contrat à tout moment et sans frais.

Qui peut bénéficier des avantages de la loi Lemoine ?

Bonne nouvelle : tous les emprunteurs ayant un crédit immobilier (usage habitation ou mixte) profitent du droit de résiliation à tout moment ! Concernant la suppression du questionnaire de santé, elle s’applique si votre part assurée ne dépasse pas 200 000 € et que le remboursement total du prêt s’effectue avant vos 60 ans.

L’assurance de prêt est-elle vraiment obligatoire aux yeux de la loi ?

Sur le plan purement légal, la réponse est non : aucun texte ne vous oblige à souscrire une assurance. Cependant, dans la pratique, c’est très différent. Aucune banque ne vous accordera de prêt immobilier sans cette garantie. C’est une exigence quasi systématique des prêteurs pour sécuriser l’argent qu’ils vous avancent.

Quelles garanties la banque peut-elle m’imposer ?

La banque exige au minimum une couverture contre le Décès et la Perte Totale et Irréversible d’Autonomie (PTIA). Pour l’achat de votre résidence principale, elle demandera souvent des garanties supplémentaires comme l’invalidité (IPT) ou l’incapacité de travail (ITT). Vous êtes libre de choisir votre assureur, tant que vous respectez ce niveau de couverture.

Contre quels risques l’assurance de prêt me protège-t-elle ?

Elle est là pour prendre le relais du remboursement si un gros pépin de santé vous empêche de payer vos échéances. Cela couvre principalement le décès, l’invalidité lourde et les arrêts de travail prolongés. C’est une véritable sécurité pour conserver votre bien immobilier et protéger vos proches en leur évitant d’hériter de la dette. 🏠