L’essentiel à retenir : la maîtrise d’un emprunt repose avant tout sur l’analyse du TAEG, seul indicateur englobant la totalité des coûts réels. Cette compréhension protège durablement l’équilibre budgétaire de l’emprunteur. Pour garantir cette solvabilité, le taux d’endettement ne doit généralement pas excéder le seuil critique de 35 % des revenus mensuels.

Vous arrive-t-il de vous sentir démunis face au jargon technique et parfois opaque de votre banquier ? Ce glossaire crédit bancaire traduit pour vous le vocabulaire financier en concepts simples pour éclairer vos décisions. Maîtrisez dès maintenant les définitions indispensables pour négocier votre emprunt avec une totale confiance.

- Les fondamentaux du crédit : les termes de base à maîtriser

- Votre profil emprunteur : ce que la banque regarde à la loupe

- Les différents types de crédits : à chaque projet, sa solution

- Le contrat de prêt et vos droits : les règles du jeu

- Le coût réel de votre crédit : les chiffres qui comptent

- Les garanties : comment rassurer votre banquier

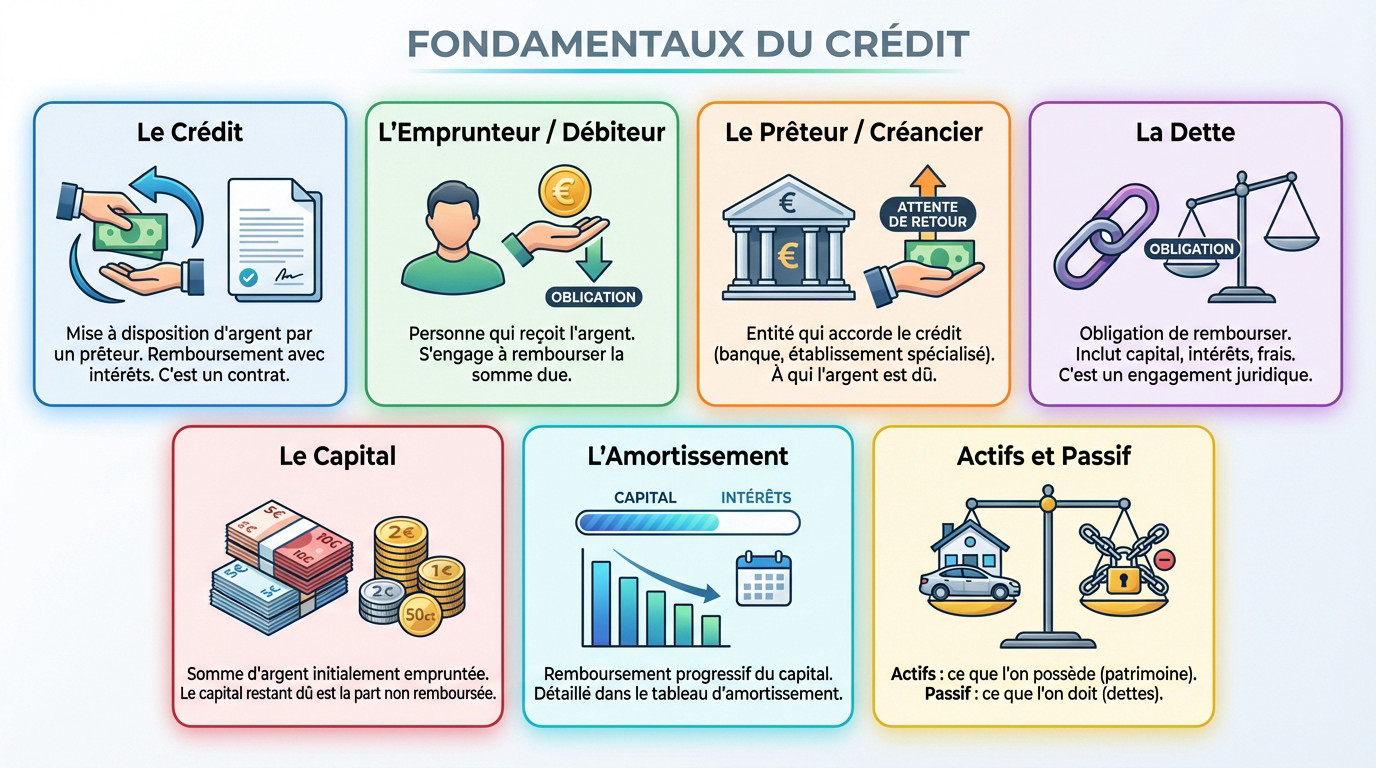

Les fondamentaux du crédit : les termes de base à maîtriser

Pour naviguer sereinement dans vos finances, comprendre le jargon est la première ligne de défense. Cette section de notre glossaire crédit bancaire pose les fondations indispensables pour saisir qui fait quoi dans une opération financière. Voici les concepts essentiels pour ne plus jamais signer un document sans savoir exactement ce qu’il implique.

Le crédit

Le crédit est une mise à disposition d’argent par un prêteur vers un emprunteur. Ce n’est pas un cadeau de la banque ni de l’argent magique. C’est un contrat strict qui engage les deux parties. L’argent doit être intégralement remboursé, avec des intérêts.

On confond souvent crédit, prêt et emprunt. Dans le langage courant, c’est la même chose. Mais techniquement, le crédit est l’opération globale, le prêt est l’argent prêté, et l’emprunt est la dette vue par celui qui reçoit.

Vous l’utilisez pour acheter une voiture, une maison, ou financer un projet. Parfois, un crédit en ligne rapide dépanne pour un besoin ponctuel urgent. Le crédit reste un outil financier qu’il faut savoir manier.

Comprendre ce mécanisme est la première étape pour bien emprunter. C’est la base de votre sécurité financière.

L’emprunteur et le débiteur

L’emprunteur est la personne, physique ou morale, qui reçoit l’argent sur son compte. C’est vous, quand vous faites une demande de prêt à la banque. Le terme débiteur est un synonyme juridique précis : c’est celui qui a une dette.

L’emprunteur a des obligations claires envers l’organisme financier. La principale reste de rembourser la somme due selon les échéances prévues au contrat. Votre profil est analysé sous toutes les coutures avant l’octroi du prêt.

Sachez que l’on peut être co-emprunteur, par exemple dans un couple. Dans ce cas, les deux personnes sont engagées solidairement dans le remboursement. Si l’un ne paie pas, l’autre doit tout régler.

Le prêteur et le créancier

Le prêteur est l’entité qui accorde le crédit et débloque les fonds. Le plus souvent, c’est une banque ou un établissement de crédit spécialisé.

Le créancier est le terme juridique pour désigner celui à qui l’argent est dû. Le prêteur devient donc le créancier une fois le contrat signé. Il a le droit légal d’exiger le remboursement de la dette.

Vous connaissez sûrement des prêteurs comme Cetelem ou Cofidis pour les crédits à la consommation. Ce sont des acteurs majeurs sur le marché français.

Selon la Banque Centrale Européenne, un établissement de crédit est une entreprise dont l’activité consiste à recevoir des dépôts et à octroyer des crédits.

La dette

La dette est l’obligation formelle de rembourser l’argent emprunté. C’est le montant total que l’emprunteur doit au créancier à un moment donné.

Elle se compose du capital, qui est la somme empruntée, et des intérêts, qui rémunèrent le prêteur. Il faut aussi y ajouter les frais annexes. La dette diminue mécaniquement à chaque remboursement.

Une dette est un engagement juridique sérieux. Le non-paiement entraîne des conséquences lourdes pour votre avenir financier.

Le capital

Le capital désigne la somme d’argent initialement empruntée auprès de la banque. C’est le montant net que vous recevez, avant l’ajout des intérêts et des frais.

Il faut distinguer cela du capital restant dû. C’est la partie du capital que vous n’avez pas encore remboursée à un instant T. Ce montant sert de base au calcul des intérêts mensuels.

Chaque mensualité que vous payez contient une part de capital et une part d’intérêts. C’est ce qui fait baisser votre dette.

L’amortissement

L’amortissement du crédit est le processus de remboursement progressif du capital emprunté. Chaque mensualité « amortit » une petite partie de votre dette globale.

Le principe est simple : au début du prêt, vos mensualités remboursent surtout des intérêts. Vers la fin, elles remboursent majoritairement du capital.

Le tableau d’amortissement est un document obligatoire qui détaille tout cela. Il indique pour chaque échéance la répartition exacte entre capital et intérêts remboursés.

Les actifs et le passif

Les actifs représentent tout ce que vous possédez et qui a une valeur financière. Cela inclut votre maison, votre voiture ou votre épargne. C’est votre patrimoine positif.

Le passif correspond à l’ensemble de vos dettes et obligations financières. Ce sont vos crédits en cours et tout ce que vous devez. C’est la colonne « moins » de votre bilan.

La banque évalue le rapport entre vos actifs et votre passif. Elle juge ainsi votre solidité financière avant de vous accorder un prêt.

Votre profil emprunteur : ce que la banque regarde à la loupe

Maintenant que les bases sont posées, passons aux choses sérieuses de ce glossaire crédit bancaire : ce qui fera pencher la balance vers un « oui » ou un « non ». Votre profil personnel est la clé de voûte.

La capacité d’emprunt

La capacité d’emprunt correspond simplement au montant maximum que la banque acceptera de vous prêter pour votre projet. Ce chiffre dépend directement de vos revenus, de vos charges fixes, de la durée du prêt et du taux d’intérêt. C’est le tout premier élément que votre conseiller va calculer.

Attention, ce n’est pas une science exacte, mais plutôt une estimation prudente de votre réalité économique. L’objectif est de s’assurer que vous pourrez rembourser chaque mois sans vous mettre en difficulté financière.

Prenons un exemple concret : avec le même salaire, plus vous empruntez sur une longue durée, plus votre capacité d’emprunt grimpe mécaniquement. En revanche, le coût total du crédit explose à la fin.

Connaître ce montant vous permet de cibler efficacement vos recherches, notamment pour définir votre budget pour un appartement T3.

Le taux d’endettement

Le taux d’endettement représente le pourcentage de vos revenus mensuels nets qui part directement dans le remboursement de l’ensemble de vos crédits. C’est un ratio absolument déterminant pour les banques.

Il existe une règle d’or, dictée par le HCSF : ce taux ne doit pas dépasser 35% de vos revenus. Au-delà de cette limite, les banques estiment que le risque de surendettement devient trop dangereux.

Pourtant, ce seuil n’est pas totalement rigide pour les très hauts revenus, car leur « reste à vivre » demeure conséquent après paiement des charges. La banque peut alors se montrer plus souple.

Voyez cela comme une sécurité nécessaire : cette mesure protège la banque, mais elle vous protège surtout vous.

La solvabilité financière et la santé financière

La solvabilité financière désigne votre capacité réelle à honorer toutes vos dettes sur le long terme sans faire défaut. C’est un jugement global que porte le prêteur sur votre solidité économique.

La santé financière, elle, est une notion bien plus large qui englobe votre solvabilité tout en allant plus loin. Elle inclut votre niveau d’épargne et votre façon de gérer votre budget quotidien.

Pour l’évaluer, la banque épluche vos relevés de compte : êtes-vous souvent à découvert ou mettez-vous de l’argent de côté régulièrement ?

Les antécédents de crédit

Vos antécédents de crédit constituent votre historique personnel de remboursement sur vos anciens prêts. Avez-vous toujours payé vos mensualités en temps et en heure par le passé ? C’est littéralement votre « CV d’emprunteur ».

Ces informations sensibles sont centralisées dans des fichiers spécifiques consultés par les banques. En France, on parle notamment du FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers).

Afficher de bons antécédents de crédit envoie un signal extrêmement positif au prêteur qui analyse votre demande. Cela prouve votre sérieux et votre fiabilité sur la durée.

Le score de solvabilité (credit scoring)

Le score de solvabilité (ou credit score) est une note qui résume votre profil de risque en un coup d’œil. Plus ce chiffre est élevé, plus la banque vous considère comme un emprunteur fiable.

Ce scoring est calculé par un algorithme complexe qui mouline de nombreuses données factuelles. Il analyse vos revenus, votre stabilité professionnelle, votre taux d’endettement et vos antécédents bancaires.

Contrairement aux pays anglo-saxons, ce score n’est pas public en France et chaque banque utilise sa propre méthode pour vous noter. Vous pouvez toutefois vous faire une idée en demandant le calcul de votre score de crédit.

Le scoring simplifie grandement la prise de décision grâce à une méthode d’évaluation du risque standardisée. Cela permet aux banques de traiter les dossiers plus vite.

Le bureau d’information sur le crédit (BIC)

Un Bureau d’Information sur le Crédit (BIC) est une entité spécialisée qui collecte les données financières. Elle gère les informations sur les crédits des particuliers et des entreprises.

Son rôle est central : il fournit aux prêteurs des rapports de solvabilité détaillés pour les aider à évaluer le risque. En France, c’est la Banque de France qui centralise ces fichiers (FICP, FCC).

Rassurez-vous, ces organismes sont très encadrés pour garantir la protection de vos données personnelles.

Les facteurs de solvabilité (les « 5 C » du crédit)

Les banquiers utilisent souvent la méthode mnémotechnique des « 5 C » pour scanner un dossier de prêt. C’est une grille d’analyse redoutable qui ne laisse rien au hasard.

Ces cinq piliers permettent de dresser un portrait robot complet et précis de votre situation actuelle.

- Caractère : Votre réputation financière et votre historique de remboursement. Êtes-vous quelqu’un de fiable ?

- Capacité : Votre aptitude réelle à rembourser, mesurée par vos revenus et votre taux d’endettement actuel.

- Capital : Votre apport personnel. Il montre votre engagement financier et réduit le risque pour la banque.

- Conditions : L’objet du prêt et le contexte économique global. À quoi servira l’argent et le secteur est-il porteur ?

- Collatéral (Garanties) : Les actifs que vous pouvez mettre en garantie en cas de pépin. Nous y reviendrons.

Le courtier

Le courtier en crédit agit comme un intermédiaire clé qui négocie à votre place auprès de plusieurs banques. Son objectif unique est de vous dénicher la meilleure offre de prêt possible.

Il est rémunéré par une commission, payée soit par la banque, soit par vous via des frais de courtage. Vérifiez toujours qu’il est bien immatriculé à l’ORIAS.

Son atout majeur réside dans le gain de temps et son pouvoir de négociation face aux établissements. C’est un allié précieux, surtout si votre dossier est un peu complexe.

Les différents types de crédits : à chaque projet, sa solution

Une fois votre profil validé, il faut choisir le bon véhicule financier. Tous les crédits ne se ressemblent pas ; voici les principales catégories que vous rencontrerez.

Le crédit à la consommation

Pour bien débuter ce glossaire crédit bancaire, le crédit à la consommation est un prêt destiné à financer l’achat de biens ou de services, hors immobilier. Il peut être « affecté », c’est-à-dire lié à un achat précis, ou non.

Son montant est généralement compris entre 200 € et 75 000 €, et il est strictement régi par la loi pour protéger le consommateur. Le TAEG doit toujours être affiché clairement sur les offres.

Pensez aux classiques : prêt personnel, crédit auto ou prêt travaux. Il existe aussi des formes plus rapides comme le mini crédit rapide pour les besoins urgents de trésorerie.

Sachez enfin qu’il bénéficie automatiquement d’un délai de rétractation de 14 jours calendaires pour vous permettre de changer d’avis.

Le crédit immobilier

Le crédit immobilier est un prêt bancaire lourd destiné à financer l’acquisition d’un bien immobilier, qu’il s’agisse de votre résidence principale, secondaire ou d’un investissement locatif. Il sert aussi à payer des travaux importants sur le bâti.

C’est un engagement financier sur le long terme, s’étalant souvent sur 15, 20 ou 25 ans. La réglementation y est encore plus stricte que pour un crédit conso afin de vous sécuriser sur la durée.

La loi impose un délai de réflexion de 10 jours avant signature. De plus, la banque exigera quasi-systématiquement une assurance emprunteur et une garantie solide.

Le crédit renouvelable (ou crédit revolving)

Le crédit renouvelable fonctionne comme une réserve d’argent permanente mise à votre disposition par l’établissement prêteur. Vous pouvez l’utiliser en une seule fois ou en plusieurs fractions, exactement comme vous le souhaitez au quotidien.

Le mécanisme est fluide : la réserve d’argent se reconstitue automatiquement au fur et à mesure de vos remboursements mensuels. Notez bien que les intérêts ne sont payés que sur la somme que vous avez réellement utilisée.

Attention, c’est un produit très souple mais aussi très cher à l’usage. Les taux d’intérêt sont souvent très élevés et il peut devenir une porte d’entrée vers le surendettement s’il est mal géré par l’emprunteur.

Le crédit-bail (ou leasing)

Le crédit-bail, souvent appelé leasing ou LOA, fonctionne comme une location avec option d’achat. Vous louez un bien, souvent une voiture neuve, pendant une durée déterminée en versant un loyer fixe chaque mois.

À la fin du contrat, vous avez le choix : rendre le bien au loueur, ou l’acheter en payant une valeur résiduelle définie à l’avance. C’est une flexibilité appréciable.

Gardez en tête que vous n’êtes pas propriétaire pendant la durée de la location. C’est une alternative crédible à l’achat à crédit classique pour ceux qui changent souvent de véhicule.

Le prêt relais

Le prêt relais est un crédit spécifique à court terme, durant 1 à 2 ans maximum, qui permet d’acheter un nouveau bien immobilier avant d’avoir vendu l’ancien. C’est une solution de transition pour ne pas rater une opportunité.

Son mécanisme est simple : la banque avance une partie, généralement 60 à 80 %, de la valeur estimée du bien à vendre. Vous ne remboursez que les intérêts et l’assurance pendant la durée de vie du prêt.

Le capital est remboursé en une seule fois, lorsque vous vendez votre premier bien. C’est une solution « pont » pratique mais qui comporte un risque si la vente tarde. Pour en savoir plus, consulter notre guide sur le crédit relais.

Les prêts aidés par l’état

Les prêts aidés sont des dispositifs financiers mis en place par l’État pour faciliter l’accès à la propriété ou la rénovation énergétique. Ils complètent souvent un prêt principal pour alléger le coût global.

Le Prêt à Taux Zéro (PTZ) est incontournable : c’est un prêt totalement sans intérêts, accordé sous conditions de ressources aux primo-accédants pour financer une partie de l’achat de leur résidence principale neuve ou ancienne.

L’Éco-Prêt à Taux Zéro (Éco-PTZ) est un prêt sans intérêts dédié au financement des travaux de rénovation énergétique, sans aucune condition de ressources. Il vise à améliorer la performance thermique de votre logement actuel.

Il existe d’autres prêts comme le Prêt d’Accession Sociale (PAS) ou le Prêt Conventionné (PC). Ils sont moins connus, mais ils ouvrent droit aux APL sous certaines conditions, ce qui réduit la facture mensuelle.

Les prêts liés à l’épargne logement

Sachez que certains produits d’épargne bancaire ouvrent droit à un prêt immobilier dont le taux est connu d’avance. C’est une sécurité pour anticiper vos projets futurs.

On parle ici principalement du Prêt PEL (Plan Épargne Logement) et du Prêt CEL (Compte Épargne Logement). Le montant et le taux du prêt dépendent directement des intérêts que vous avez acquis pendant votre phase d’épargne.

Ces prêts sont aujourd’hui moins attractifs à cause des taux de marché bas, mais ils restent une option sécurisée à considérer si la tendance s’inverse.

Le contrat de prêt et vos droits : les règles du jeu

Choisir un crédit, c’est bien. Comprendre le contrat que vous signez et les protections que la loi vous accorde, c’est encore mieux. C’est ici que les choses deviennent officielles.

L’offre de prêt

L’offre de prêt n’est pas une simple brochure commerciale, c’est le document contractuel officiel que la banque vous envoie. Elle récapitule toutes les conditions du crédit proposé pour votre projet, sans exception.

Ce document doit obligatoirement contenir des informations précises : l’identité des parties, la nature du prêt et son montant exact. Vous y trouverez aussi la durée, le TAEG, le tableau d’amortissement et les conditions de remboursement anticipé.

Sachez que ce document vous engage une fois signé, mais il engage aussi la banque dès son émission. Elle ne peut plus modifier les conditions pendant la durée de validité de l’offre, qui est généralement de 30 jours.

Le délai de réflexion

En immobilier, la loi impose de respirer avant de s’engager. Le délai de réflexion est une période de protection obligatoire pour les crédits immobiliers. Il est strictement de 10 jours calendaires pleins.

Voici comment cela fonctionne : vous recevez l’offre par courrier recommandé. Vous ne pouvez légalement l’accepter et la renvoyer signée qu’à partir du 11ème jour suivant la réception.

Son but est simple : vous laisser le temps de la réflexion, de comparer et d’éviter une décision prise sous la pression. Toute signature apposée avant ce délai rend l’offre nulle.

Le délai de rétractation

Pour la consommation, la logique est inverse. Le délai de rétractation est le droit de changer d’avis après avoir signé. Il s’applique spécifiquement aux crédits à la consommation.

Sa durée est précise : vous avez 14 jours calendaires à compter de la signature de l’offre pour faire machine arrière. Vous n’avez aucune justification à donner à la banque ni aucune pénalité à payer.

Le droit de rétractation est un filet de sécurité essentiel pour le consommateur, lui permettant d’annuler un engagement financier parfois pris trop rapidement, sans aucune conséquence.

Les lois Scrivener et Lagarde

Ces lois forment le socle de la protection de l’emprunteur en France. Elles ont imposé la plupart des règles que l’on vient de voir dans ce glossaire crédit bancaire.

La loi Scrivener I (1978) concerne le crédit à la consommation. C’est elle qui a instauré l’offre de prêt formalisée et le principe du délai de rétractation pour éviter les abus.

La loi Scrivener II (1979) s’attaque au crédit immobilier. C’est ce texte qui a mis en place le fameux délai de réflexion incompressible de 10 jours pour protéger les accédants à la propriété.

Enfin, la loi Lagarde (2010) a renforcé ces dispositifs, notamment en allongeant le délai de rétractation de 7 à 14 jours et en luttant contre le crédit renouvelable « agressif ».

Le devoir de conseil et de mise en garde

Le devoir de conseil est l’obligation pour le banquier de ne pas vous vendre n’importe quoi. Il doit vous proposer une solution de crédit adaptée à votre situation financière et à vos besoins réels.

Le devoir de mise en garde va encore plus loin dans la protection. Si le banquier détecte un risque de surendettement lié au prêt demandé, il doit vous en avertir explicitement avant la signature.

Si le banquier manque à cette obligation, sa responsabilité peut être engagée en cas de problème ultérieur. C’est une protection juridique forte pour l’emprunteur dit « non averti ».

La convention AERAS

La maladie ne doit pas bloquer vos projets. La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) est un dispositif qui facilite l’accès à l’assurance emprunteur et au crédit pour les personnes malades ou l’ayant été.

Son principe est solidaire : si une assurance refuse de vous couvrir aux conditions standard, votre dossier est automatiquement examiné à un deuxième, voire un troisième niveau médical.

Elle instaure aussi un « droit à l’oubli » pour certains cancers passés et plafonne les surprimes d’assurance sous conditions de revenus pour limiter le coût.

Le consentement

Dans le jargon juridique, le consentement dans le cadre du crédit est votre accord libre et éclairé pour contracter la dette.

Il se matérialise physiquement par la signature de l’offre de prêt. Les délais de réflexion et de rétractation visent justement à garantir que ce consentement n’est pas vicié par l’urgence ou la pression.

Notez que ce consentement doit aussi être donné explicitement pour la collecte et l’utilisation de vos données personnelles par la banque.

Le coût réel de votre crédit : les chiffres qui comptent

Un crédit n’est jamais gratuit. Au-delà du capital à rembourser, plusieurs frais s’ajoutent. Décortiquons ensemble les indicateurs qui déterminent le coût total de votre emprunt dans ce glossaire crédit bancaire essentiel.

Le taux annuel effectif global (TAEG)

Le TAEG est le baromètre absolu de votre emprunt. Il ne se contente pas de vous donner un taux d’intérêt ; il fusionne l’ensemble des coûts liés à votre crédit en un pourcentage annuel unique. C’est la seule boussole fiable pour connaître le coût réel.

Que cache-t-il exactement ? Il englobe tout : le taux d’intérêt nominal, les frais de dossier administratifs, le coût de l’assurance obligatoire, les frais de garantie et toute autre commission exigée pour obtenir le financement. Rien n’est laissé au hasard dans ce calcul global.

Son rôle est capital : c’est le seul et unique indicateur qui permet de comparer objectivement plusieurs offres. Une banque peut afficher un taux nominal bas mais se rattraper sur les frais annexes. Le TAEG remet tout le monde sur un pied d’égalité légal.

Ne vous laissez jamais aveugler par un taux nominal bas. Le seul chiffre qui compte pour comparer, c’est le TAEG. C’est la vérité du coût de votre crédit.

L’assurance emprunteur et le TAEA

L’assurance emprunteur agit comme un véritable bouclier financier. Elle garantit que la banque sera remboursée si vous ne pouvez plus le faire suite à un coup dur comme un décès, une invalidité lourde, une incapacité de travail ou une perte d’emploi.

Juridiquement, elle reste facultative, mais dans la réalité, aucune banque ne vous suivra sur un projet immobilier. Attention, c’est un poste de dépense massif qui représente souvent une part très importante du coût total de votre opération.

C’est ici qu’intervient le TAEA (Taux Annuel Effectif d’Assurance). Ce chiffre clé vous permet d’isoler spécifiquement le coût de l’assurance du reste du crédit. C’est l’outil idéal pour juger si la couverture proposée par votre banquier est compétitive ou trop chère.

N’oubliez pas la délégation d’assurance : vous avez le droit de refuser l’offre de la banque et de choisir un assureur externe, à condition qu’il présente des garanties équivalentes.

Le taux d’usure

Le taux d’usure représente la limite infranchissable du crédit. C’est le TAEG maximum légal que les établissements bancaires ont le droit d’appliquer. Prêter à un taux supérieur est strictement interdit par la loi pour éviter les dérives.

Ce plafond est révisé et fixé chaque trimestre par la Banque de France. Il s’ajuste spécifiquement pour chaque catégorie, qu’il s’agisse d’un crédit immobilier à taux fixe ou d’un prêt à la consommation.

Son but est de vous protéger contre des taux abusifs qui vous mettraient en danger. Pour plus de détails, consultez la définition officielle de la Banque de France qui fixe ces règles.

Les intérêts intercalaires

Les intérêts intercalaires sont des frais particuliers que vous payez avant même de commencer à rembourser le capital. En clair, vous réglez des intérêts à la banque sans encore amortir votre dette réelle.

Ils surviennent typiquement lors d’un achat en VEFA ou de gros travaux. La banque ne verse pas tout l’argent d’un coup, mais débloque les fonds progressivement, au rythme de l’avancement du chantier.

Vous ne payez ces intérêts que sur les sommes déjà débloquées. Ces prélèvements s’arrêtent net lorsque la totalité du capital est versée et que l’amortissement normal commence. C’est un surcoût à anticiper.

Les frais de notaire

Les frais de notaire sont incontournables lors d’une acquisition immobilière. Ce montant, à régler obligatoirement le jour de la signature, vient s’ajouter au prix de vente de votre bien.

Ils pèsent lourd sur le budget : comptez environ 8 % du prix dans l’ancien et 2 à 3 % dans le neuf.

- Les taxes et impôts (environ 80%) : La majeure partie file directement dans les caisses de l’État et des départements via les droits de mutation. Le notaire agit ici comme un simple collecteur pour le Trésor Public.

- Les débours (environ 10%) : Ce sont les sommes que le notaire avance pour le compte de son client afin d’obtenir les documents administratifs indispensables (cadastre, urbanisme, géomètre).

- La rémunération du notaire (environ 10%) : Ce sont les émoluments officiels, dont le tarif est strictement encadré par la loi. C’est la seule part qui revient réellement à l’étude.

Les autres frais financiers

D’autres frais financiers peuvent venir gonfler la note finale. Les plus fréquents sont les frais de dossier, que la banque prélève pour rémunérer le temps passé à analyser et monter votre demande de financement.

Il faut aussi compter les frais de garantie, qui correspondent au coût de la caution ou de l’hypothèque mise en place pour sécuriser le prêt.

Enfin, gare aux pénalités de remboursement anticipé (IRA), qui sont des frais appliqués si vous décidez de solder votre crédit avant son terme. Nous y reviendrons.

Les garanties : comment rassurer votre banquier

La banque vous fait confiance, mais elle veut aussi se protéger. C’est le rôle des garanties, une assurance pour le prêteur en cas de pépin de votre côté.

La garantie (ou sûreté)

Soyons directs : une banque ne prête jamais à l’aveugle. La garantie (ou sûreté) est ce mécanisme de sécurité indispensable qui assure à l’établissement d’être remboursé si, demain, vous ne pouvez plus payer vos mensualités. C’est un pilier de tout bon glossaire crédit bancaire.

Pour un crédit immobilier, ce n’est pas une option, c’est systématique. Vous ne voyez pas toujours la facture immédiatement, mais son coût est obligatoirement intégré dans le calcul du TAEG qui définit votre taux réel.

On distingue deux grandes familles dans ce domaine. D’un côté, les sûretés personnelles (où une personne se porte garant pour vous) et de l’autre, les sûretés réelles (où un bien précis est mis en gage).

L’hypothèque

L’hypothèque est l’exemple type de la sûreté réelle. Elle porte directement sur le bien immobilier que vous achetez. En clair, votre maison ou votre appartement sert lui-même de « monnaie d’échange » pour sécuriser le prêt accordé par la banque.

Voici le risque que vous devez connaître : en cas de non-remboursement prolongé, la banque a le droit de saisir le bien. Elle le vendra ensuite aux enchères pour récupérer son argent sur le prix de vente, vous laissant sans toit.

C’est un acte notarié, ce qui engendre des frais de départ assez lourds. Pire, elle nécessite une « mainlevée » payante si vous revendez le bien avant la fin du crédit. C’est pourquoi c’est une solution devenue rare pour les particuliers.

La caution et l’organisme de caution

À l’inverse, la caution est un engagement pris par un tiers de payer votre dette si vous êtes défaillant. C’est une sûreté personnelle. Historiquement, c’était un proche, mais les montants actuels rendent cela trop risqué pour un individu seul.

La solution la plus courante aujourd’hui est de passer par un organisme de caution. C’est une société spécialisée, souvent une filiale des banques elles-mêmes (comme Crédit Logement), dont le métier unique est de se porter garant pour votre dossier.

Côté portefeuille, vous payez une commission à cet organisme et versez une participation à un fonds mutuel de garantie. La bonne nouvelle, c’est que cette participation peut vous être partiellement restituée à la fin du prêt si tout s’est bien passé.

Cette option est moins chère et bien plus souple que l’hypothèque. C’est la garantie reine des prêts immobiliers actuels. Il existe un lien entre la garantie hypothécaire et la caution bancaire.

La caution solidaire

Attention, terrain glissant. La caution solidaire est un engagement extrêmement fort pris par une personne physique, souvent un parent ou un ami proche. Ce n’est pas une simple signature administrative, c’est une prise de risque financière majeure.

La nuance avec une caution « simple » est brutale : ici, le créancier peut se tourner directement vers la caution dès le premier impayé. La banque n’a même pas besoin de poursuivre l’emprunteur principal avant d’exiger l’argent au garant.

C’est un acte lourd de conséquences pour celui qui se porte caution. Il engage son propre patrimoine et ses revenus personnels pour payer votre dette. C’est une solution de plus en plus rare pour les gros crédits immobiliers.

Le nantissement

Le nantissement fonctionne différemment : c’est une garantie portant sur un bien mobilier incorporel. En clair, vous « donnez en gage » un produit financier que vous possédez déjà pour rassurer la banque sur votre capacité à rembourser.

L’exemple le plus courant est le nantissement d’un contrat d’assurance-vie ou d’un portefeuille de titres. L’argent reste à vous, il continue même de fructifier, mais il est bloqué par la banque en garantie du prêt.

Si vous faites défaut, la banque peut piocher directement dans ce placement pour se rembourser. C’est une excellente garantie, souvent peu coûteuse, si vous disposez déjà d’une épargne conséquente à mettre dans la balance.

Les prêts gigognes

Pour optimiser, on utilise parfois les prêts gigognes (ou prêts à paliers). C’est un montage financier astucieux qui combine au moins deux lignes de crédit avec des durées et souvent des taux différents au sein du même projet.

L’objectif est purement mathématique : optimiser le coût total du financement. En profitant de taux plus bas sur des durées plus courtes pour une partie de l’emprunt, vous réduisez la facture globale des intérêts.

Le monde du crédit n’a désormais plus de secrets pour vous ! 🎓 Comprendre ce vocabulaire est la première étape pour emprunter sereinement et réaliser vos projets de vie. N’oubliez pas : un emprunteur averti en vaut deux. Vous avez maintenant toutes les clés en main pour dialoguer d’égal à égal avec votre banquier. 🗝️

FAQ

🤔 Quelle est la différence entre l’emprunteur et le créancier ?

C’est très simple : l’emprunteur, c’est vous ! C’est la personne qui reçoit l’argent et s’engage à le rembourser. Le créancier (ou prêteur), c’est généralement la banque ou l’organisme financier qui vous avance les fonds.

Tant que vous n’avez pas fini de rembourser votre dette, le prêteur reste votre créancier : il détient une « créance » sur vous, c’est-à-dire le droit d’exiger son remboursement selon les règles définies dans le contrat.

💰 Comment la banque décide-t-elle si je peux emprunter ?

La banque va examiner votre capacité d’emprunt et votre taux d’endettement. En résumé, elle regarde ce qui rentre (vos revenus) et ce qui sort (vos charges et crédits actuels). La règle d’or est souvent de ne pas consacrer plus de 35 % de vos revenus mensuels au remboursement de dettes.

Elle consulte aussi votre historique via le fichier des incidents (FICP) et analyse votre « reste à vivre » pour s’assurer que vous gardez assez d’argent pour votre vie quotidienne après avoir payé votre mensualité.

📉 Pourquoi faut-il regarder le TAEG plutôt que le taux nominal ?

Le taux nominal ne vous dit pas tout ! Il ne concerne que les intérêts bruts. Le TAEG (Taux Annuel Effectif Global), lui, est le véritable juge de paix. Il inclut la totalité des frais : les intérêts, mais aussi l’assurance emprunteur, les frais de dossier et les garanties.

Pour comparer deux offres de crédit, ne regardez que le TAEG. C’est le seul indicateur qui vous donne le coût réel et final de votre emprunt, sans mauvaises surprises.

🛡️ Puis-je changer d’avis après avoir signé une offre de prêt ?

Absolument, la loi vous protège. Pour un crédit à la consommation, vous disposez d’un délai de rétractation de 14 jours calendaires après la signature pour annuler sans justification. C’est votre filet de sécurité.

Pour un crédit immobilier, c’est un peu différent : vous avez un délai de réflexion obligatoire de 10 jours. Vous ne pouvez légalement pas accepter l’offre avant le 11ème jour suivant sa réception. Cela vous évite de signer sous la pression.

🏠 Qu’est-ce qu’un prêt gigogne ?

C’est une astuce financière parfois appelée « prêt à paliers » ou « double ligne ». L’idée est de découper votre emprunt total en deux crédits distincts : un court avec un taux bas, et un long avec un taux plus élevé.

Cela permet d’optimiser le coût global en payant moins d’intérêts sur la partie courte. Grâce à un mécanisme de lissage, vos mensualités restent constantes tout au long du remboursement, même si la mécanique derrière est composée de deux lignes de prêt différentes.