Ce qu’il faut retenir : La réussite d’un projet immobilier repose avant tout sur une préparation minutieuse du dossier de financement. Respecter le plafond de 35 % d’endettement et constituer un apport personnel solide sont les leviers indispensables pour convaincre la banque. Cette anticipation garantit l’obtention du prêt tout en offrant une marge de manœuvre pour négocier un taux plus avantageux.

Se heurter au jargon bancaire transforme souvent le rêve de propriété en véritable casse-tête pour les futurs acquéreurs. Cette faq crédit immobilier balaye vos doutes avec des réponses claires et directement applicables à votre situation personnelle. Apprenez dès maintenant à déjouer les pièges du financement et à valoriser votre profil pour concrétiser votre projet sans stress inutile.

- Avant de commencer : évaluer sa capacité et son profil

- Le parcours du combattant : dossier, délais et interlocuteurs

- Décoder l’offre de prêt : taux, durée et garanties

- Une fois propriétaire : gérer et adapter son crédit

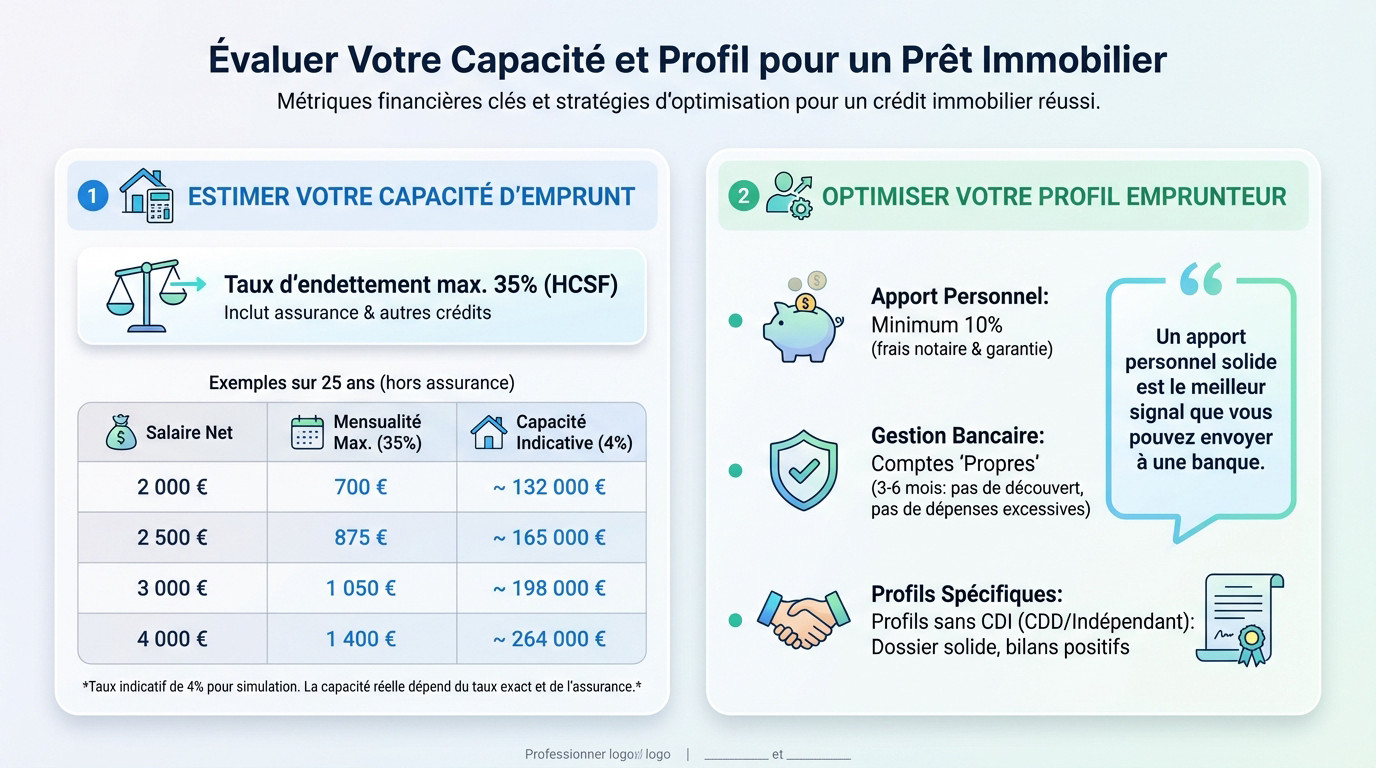

Avant de commencer : évaluer sa capacité et son profil

Combien puis-je emprunter et avec quel salaire ?

Définissez d’abord votre capacité d’emprunt selon vos revenus et charges. Tout dépend de votre taux d’endettement.

Le HCSF impose un maximum strict de 35 %. Ce taux inclut l’assurance emprunteur et tous vos crédits en cours.

Voici un tableau pour visualiser les montants dans cette faq crédit immobilier. Ce sont des estimations, chaque dossier est unique.

| Salaire mensuel net | Mensualité maximale (35%) | Capacité d’emprunt indicative (taux 4%) |

|---|---|---|

| 2 000 € | 700 € | ~ 132 000 € |

| 2 500 € | 875 € | ~ 165 000 € |

| 3 000 € | 1 050 € | ~ 198 000 € |

| 4 000 € | 1 400 € | ~ 264 000 € |

Quel apport personnel faut-il et comment optimiser son profil ?

L’apport personnel est quasi indispensable. Il doit couvrir au moins les frais de notaire et de garantie, soit environ 10 %.

Un apport personnel solide est le meilleur signal que vous pouvez envoyer à une banque. Il montre votre capacité à épargner et réduit considérablement le risque pour le prêteur.

Présentez des comptes « propres » 3 à 6 mois avant : aucun découvert. Cela prouve votre bonne gestion financière.

Sans CDI, emprunter est possible mais exigeant. Indépendants ou CDD doivent prouver une stabilité financière et des bilans positifs.

L’apport personnel pour un prêt immobilier doit être préparé bien en amont.

Le parcours du combattant : dossier, délais et interlocuteurs

Une fois votre budget et votre profil clarifiés, il est temps de passer à l’action. Mais par où commencer et qui peut vous aider ?

Quelles sont les étapes et les documents clés d’une demande de prêt ?

Tout démarre vraiment quand vous trouvez le bien. La signature du compromis de vente lance le chronomètre officiel. C’est là que la course au financement commence réellement pour vous.

Ne subissez pas les délais bancaires. Un dossier carré et complet dès le premier jour accélère drastiquement le traitement de votre demande par le banquier.

Pas de surprise ici, la liste des pièces reste quasi identique partout. Pour cette faq crédit immobilier, retenez qu’il faut tout réunir immédiatement. Avoir tout sous la main évite ces allers-retours inutiles qui plombent votre dossier.

- Pièce d’identité et justificatif de domicile

- 3 derniers bulletins de salaire

- 2 derniers avis d’imposition

- 3 derniers relevés de tous vos comptes bancaires

- Le compromis de vente signé

Quel est le rôle du courtier et que faire si la banque refuse ?

Le courtier en crédit immobilier (IOBSP) n’est pas juste un intermédiaire. Il met les banques en concurrence pour dénicher la meilleure offre et négocie les conditions. Sa profession est réglementée pour protéger les emprunteurs.

Ça arrive, malheureusement. Sachez qu’une banque n’est pas obligée de justifier son refus de prêt. La seule exception légale concerne un refus lié à un fichage à la Banque de France (FICP).

Ne baissez pas les bras. Demandez des explications, soldez un petit crédit ou augmentez votre apport. En cas de doute, exercez votre droit d’accès auprès de la Banque de France.

Décoder l’offre de prêt : taux, durée et garanties

Bravo pour vos offres ! Pour les comparer efficacement et répondre à votre propre faq crédit immobilier, il faut comprendre le jargon des banquiers.

Quelle durée de prêt choisir et quel impact sur le coût ?

Vous affrontez le dilemme de la durée du prêt. Une période courte fait grimper vos mensualités, mais le crédit coûte mathématiquement moins cher au final.

À l’inverse, une durée longue (20 ou 25 ans) allège vos échéances. Le revers ? Cela augmente mécaniquement le coût total du crédit.

Trouvez l’équilibre : une mensualité soutenable sans vous endetter trop longtemps. Le choix de la durée de votre prêt immobilier est une décision structurante pour votre budget.

TAEG, taux d’usure, garanties : les points à ne pas manquer

Le TAEG (Taux Annuel Effectif Global) est l’indicateur clé. Il inclut tous les frais (taux, assurance, dossier) et permet de comparer réellement les offres.

Distinguez l’hypothèque (saisie possible du bien) de la caution (organisme garant). La caution est souvent moins chère et plus simple à gérer.

Le taux d’usure est le TAEG maximum légal. Si votre taux le dépasse, la banque n’a pas le droit de vous prêter, même si votre dossier est excellent.

Pour une comparaison efficace, ne vous focalisez pas uniquement sur le taux. Analysez le package global :

- Le TAEG

- coût total de l’assurance et ses garanties

- Les indemnités de remboursement anticipé (IRA)

- Les options de flexibilité (modulation, report)

Une fois propriétaire : gérer et adapter son crédit

Le prêt est signé, les clés sont à vous. Mais la vie d’un crédit ne s’arrête pas là, il peut évoluer avec vous.

Comment lire une offre de prêt et peut-on modifier ses mensualités ?

L’offre de prêt est un contrat très encadré, pilier de toute faq crédit immobilier. Une fois reçue, vous avez un délai de réflexion obligatoire de 10 jours calendaires avant de pouvoir l’accepter.

La modulation d’échéances permet d’augmenter ou de baisser ses mensualités (dans une certaine limite) pour s’adapter à une évolution de revenus. C’est une souplesse financière appréciable.

Le report d’échéances offre une pause dans le remboursement (souvent 1 à 12 mois) en cas de coup dur. Attention, cela allonge la durée et le coût du crédit. Vérifier tous les points de votre offre de prêt immobilier est une étape à ne pas négliger.

Remboursement anticipé et différé d’amortissement : c’est quoi ?

Le remboursement anticipé permet de solder une partie ou la totalité du capital restant dû avant la fin. Idéal en cas de rentrée d’argent pour réduire le coût du crédit.

La banque peut toutefois facturer des Indemnités de Remboursement Anticipé (IRA). Ces pénalités sont plafonnées par la loi (3% du capital restant dû ou 6 mois d’intérêts).

Le différé d’amortissement est une période en début de prêt où l’on ne rembourse que les intérêts. Utile lors d’une construction pour ne pas cumuler loyer et crédit.

- Les options pour adapter votre prêt :

- La modulation : pour ajuster vos mensualités.

- Le report : pour faire une pause en cas de besoin.

- Le remboursement anticipé : pour solder votre prêt plus vite.

Décrocher le bon crédit immobilier demande de la préparation, mais vous avez désormais toutes les cartes en main. De l’évaluation de votre budget à la négociation finale, avancez avec méthode et confiance. N’oubliez pas qu’un prêt s’adapte à votre vie : restez attentif aux options de flexibilité. Votre projet de propriété n’attend plus que vous !

FAQ

Quelles sont les questions essentielles à poser avant de se lancer ?

Avant de contacter les banques, interrogez-vous sur la solidité de votre dossier : quel est le montant de votre apport personnel (idéalement 10 % pour les frais de notaire) et quelle est votre capacité de remboursement mensuelle ? Vérifiez aussi si vous êtes éligible à des aides comme le Prêt à Taux Zéro (PTZ).

Demandez-vous également quel type de taux (fixe ou variable) correspond à votre tolérance au risque et quelle durée d’emprunt (20 ou 25 ans) est la plus adaptée pour équilibrer vos mensualités et le coût total du crédit.

Quel salaire faut-il pour emprunter 200 000 € ?

Pour obtenir un prêt de 200 000 € sur 25 ans, il faut généralement justifier d’un salaire net mensuel d’environ 3 000 €. Ce montant permet de respecter la règle des 35 % de taux d’endettement imposée par le HCSF, avec une mensualité estimée autour de 1 050 € (hors assurance).

Notez que ce chiffre peut varier légèrement selon le taux d’intérêt en vigueur et votre situation personnelle (autres crédits en cours, pension alimentaire, etc.).

À combien s’élève la mensualité pour 140 000 € sur 25 ans ?

Pour un emprunt de 140 000 € étalé sur 25 ans, votre mensualité se situera aux alentours de 740 € par mois (sur la base d’un taux moyen de 4 %).

N’oubliez pas d’ajouter à ce montant le coût de l’assurance emprunteur, qui est obligatoire et dépend de votre âge et de votre état de santé. Cela alourdira légèrement votre échéance mensuelle finale.

Quelle est la banque qui prête le plus facilement ?

Il n’existe pas de banque universellement « plus facile », car chaque établissement a ses propres critères de risque. Cependant, les banques sont toujours plus enclines à prêter si vous présentez des comptes sans découvert et une épargne régulière.

Pour maximiser vos chances, l’idéal est de faire appel à un courtier en crédit immobilier. Il saura diriger votre dossier vers l’établissement le plus ouvert à votre profil spécifique (jeune actif, indépendant, etc.).

Quels sont les pièges à éviter lors de votre demande de prêt ?

Le piège principal est de négliger la tenue de vos comptes dans les 3 à 6 mois précédant la demande : évitez absolument les découverts et les dépenses impulsives. Un autre piège courant est de se focaliser uniquement sur le taux nominal ; regardez toujours le TAEG qui inclut tous les frais (dossier, garantie, assurance).

Enfin, ne sous-estimez pas les frais annexes comme les frais de notaire ou de garantie, qu’il faut généralement payer grâce à votre apport personnel.

Quel salaire faut-il pour un prêt de 150 000 € ?

Pour emprunter 150 000 € sur une durée classique de 25 ans, un revenu net mensuel d’environ 2 300 € est recommandé. Cela correspond à une mensualité de crédit tournant autour de 800 €.

Si vous souhaitez emprunter sur une durée plus courte, comme 20 ans, vos mensualités seront plus élevées, et il faudra donc présenter un salaire plus important pour ne pas dépasser le seuil d’endettement autorisé.

Combien puis-je emprunter avec un salaire de 1 600 € ?

Avec un salaire de 1 600 € net, votre capacité de remboursement maximale (35 % de vos revenus) est d’environ 560 € par mois. Sur une durée de 25 ans et avec les taux actuels, cela vous permet d’emprunter une somme comprise entre 100 000 € et 110 000 €.

Ce montant peut être augmenté si vous disposez d’un apport personnel conséquent ou si vous êtes éligible à des prêts aidés qui viennent compléter votre enveloppe de financement.

Le CDI est-il vraiment obligatoire pour acheter ?

Non, le CDI n’est pas strictement obligatoire, même s’il reste le « Graal » pour les banques. Vous pouvez tout à fait emprunter en étant en CDD, intérimaire, artisan ou chef d’entreprise.

La condition clé pour ces profils est de démontrer une stabilité financière et une régularité de revenus sur la durée. Les banques demandent généralement de fournir les 3 derniers bilans comptables ou de justifier de plusieurs années d’activité ininterrompue.

Quelle mensualité prévoir pour un crédit de 200 000 € ?

Comme évoqué précédemment, pour un capital de 200 000 €, la mensualité à prévoir est d’environ 1 050 € sur 25 ans. Si vous optez pour une durée de 20 ans, la mensualité grimpera aux alentours de 1 200 €.

Le choix dépend de votre budget mensuel : une durée plus courte augmente la mensualité mais réduit considérablement le coût total des intérêts payés à la banque.