L’essentiel à retenir : l’offre de prêt fige les conditions bancaires pendant 30 jours mais impose un délai de réflexion strict de 10 jours avant acceptation. Ce temps précieux sert à vérifier le TAEG, seul indicateur fiable du coût réel. Attention au calendrier, car une signature apposée avant le onzième jour rendrait le contrat juridiquement nul.

Vous redoutez de signer votre offre prêt immobilier à la hâte, hanté par l’idée qu’une clause obscure ou un délai mal compris ne vienne compromettre votre équilibre financier sur le long terme ? Détendez-vous, car nous allons passer au peigne fin toutes les obligations légales de ce document pour vous aider à vérifier sereinement chaque condition, du taux d’intérêt aux garanties exigées par la banque. Découvrez sans attendre comment utiliser le délai de réflexion à votre avantage et analyser le coût total pour finaliser votre acquisition avec une confiance absolue.

- Offre de prêt : les informations que vous devez absolument vérifier

- Le calendrier de l’emprunteur : les délais légaux à maîtriser

- La FISE, votre meilleure alliée pour comparer les propositions

- De la réception à la signature : les étapes concrètes du processus

- Et après la signature ? scénarios d’annulation et validité du contrat

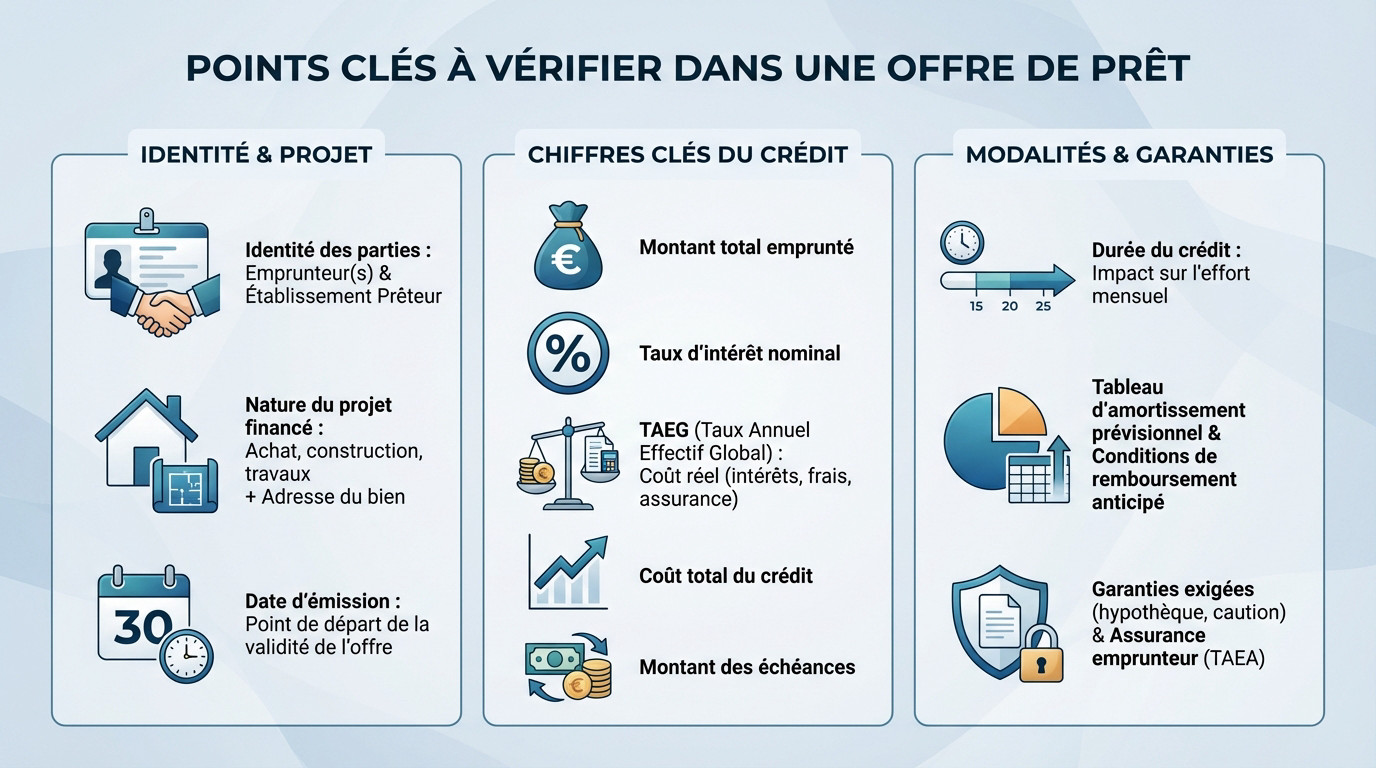

Offre de prêt : les informations que vous devez absolument vérifier

L’identité des parties et la nature du projet financé

Vérifiez d’abord l’évidence. Le document doit nommer précisément l’emprunteur (c’est vous), un éventuel co-emprunteur et l’établissement prêteur. Sans ces bases clairement établies, le contrat ne vaut rien juridiquement.

Ensuite, regardez l’objet du financement. Achat dans l’ancien, neuf, construction ou travaux ? Tout doit être écrit noir sur blanc, y compris l’adresse exacte du bien. Cette rigueur vous protège contre tout malentendu futur.

Cherchez aussi la date d’émission de l’offre. C’est le top départ officiel pour calculer sa durée de validité de 30 jours.

Les conditions financières du crédit : les chiffres clés

Ici, on ne joue plus. Cette section constitue le cœur de l’offre avec des chiffres qui vous engagent sur des années. Une lecture en diagonale serait une grave erreur financière.

- Le montant total emprunté pour votre projet.

- Le taux d’intérêt nominal (ou taux débiteur).

- Le fameux TAEG (Taux Annuel Effectif Global) qui inclut tous les frais.

- Le coût total du crédit et le montant des échéances.

Le TAEG n’est pas un détail technique. Il reflète le coût total du crédit réel en englobant intérêts, dossier, garantie et assurance obligatoire. C’est l’unique boussole fiable pour comparer deux propositions bancaires.

Les modalités de remboursement et les garanties exigées

La durée du crédit définit votre rythme de vie futur. C’est un levier puissant sur votre mensualité qu’il faut calibrer pour choisir la bonne durée de votre prêt immobilier sans vous étouffer.

Exigez le tableau d’amortissement. Il décortique chaque mensualité entre capital remboursé et intérêts payés. Vérifiez aussi les clauses de remboursement anticipé : les pénalités peuvent coûter cher si vous revendez tôt.

Enfin, notez la garantie exigée (hypothèque ou caution) et l’assurance emprunteur obligatoire. Son coût, le TAEA, pèse lourd dans la balance.

Le calendrier de l’emprunteur : les délais légaux à maîtriser

30 jours de validité : le temps de la banque

Dès que vous recevez l’offre prêt immobilier, la banque est totalement engagée. Elle ne peut plus modifier les conditions proposées — ni le taux, ni les frais, ni les garanties — pendant une durée de 30 jours calendaires minimum.

Ce délai démarre précisément à la date de réception du document chez vous. Passé ce délai, l’offre devient malheureusement caduque.

Si vous laissez passer ce délai, la banque devra émettre une nouvelle offre. Elle n’aura aucune obligation de maintenir les mêmes conditions.

10 jours de réflexion : votre temps de protection incompressible

Voyez ce moment comme votre « sas de décompression » légal. La loi vous impose un délai de réflexion de 10 jours calendaires. C’est une règle d’ordre public faite pour vous.

Le calcul est simple : ce délai commence le lendemain de la réception de l’offre. Vous ne pouvez donc accepter et renvoyer le document qu’à partir du 11ème jour. Toute signature anticipée rendrait le contrat nul.

Personne, ni votre banquier ni votre courtier, ne peut vous demander de réduire ce délai. C’est votre droit le plus strict et une protection contre les décisions hâtives.

Utilisez ce temps pour relire une dernière fois toutes les clauses. Posez vos questions avant de valider le délai de réflexion de 10 jours.

Synthèse des délais clés à ne jamais oublier

Pour y voir plus clair, rien de tel qu’un résumé rapide. La gestion de ces délais est la clé pour ne pas mettre votre projet en péril.

| Étape | Délai Légal | Point de départ | Action |

|---|---|---|---|

| Validité de l’offre | 30 jours calendaires minimum | Date de réception de l’offre | La banque ne peut pas changer les conditions. |

| Délai de réflexion | 10 jours calendaires obligatoires | Lendemain de la réception de l’offre | Interdiction de signer et renvoyer l’offre. |

| Période d’acceptation | Du 11ème au 30ème jour | Après le délai de réflexion | Période pour signer et renvoyer l’offre. |

| Validité du contrat signé | 4 mois minimum | Date de signature de l’offre | Délai pour signer l’acte de vente chez le notaire. |

La FISE, votre meilleure alliée pour comparer les propositions

Au-delà de l’offre elle-même, un autre document standardisé est votre meilleur atout pour faire le bon choix. Il s’agit de la Fiche d’Information Standardisée Européenne, ou FISE.

Qu’est-ce que la fiche d’information standardisée européenne ?

Vous avez l’offre en main ? Regardez bien, elle ne vient jamais seule. La FISE est ce document obligatoire qui l’accompagne systématiquement. Son format est identique dans toute l’Union Européenne. Son but est limpide : vous permettre de comparer les banques sans maux de tête.

Voyez-le comme le résumé standardisé de votre crédit. Ici, le jargon bancaire complexe s’efface pour laisser place à des critères clairs et uniformes.

On vous la remet pile au moment de l’offre de prêt. C’est un duo inséparable, impossible d’avoir l’un sans l’autre dans votre dossier.

Les informations capitales contenues dans la FISE

Ce papier reprend les points clés de votre emprunt, mais agencés spécifiquement pour la confrontation. C’est une arme redoutable pour votre portefeuille si vous savez exactement où poser les yeux.

- Le TAEG, l’indicateur roi pour comparer les coûts.

- Le type de taux (fixe ou variable) et ses modalités.

- Le montant exact et la périodicité des remboursements.

- Le tableau d’amortissement détaillé.

- Les obligations strictes liées à l’assurance.

Pour les prêts à taux variable, ce document devient vital. Il doit détailler la mécanique du taux, son indice de référence, et surtout, simuler l’impact financier concret sur vos mensualités si les taux venaient à flamber subitement.

Comment utiliser la FISE pour prendre votre décision

Mon conseil est simple : étalez les FISE de plusieurs banques sur votre table. Ne vous laissez pas aveugler par le taux nominal. C’est le TAEG qui vend la mèche sur le coût réel et global de chaque option.

Jetez aussi un œil attentif à la souplesse : modulation d’échéances, report, ou pénalités en cas de remboursement anticipé.

Au fond, la meilleure offre n’est pas toujours celle avec le TAEG le plus bas, mais celle dont les conditions globales collent à votre vie.

De la réception à la signature : les étapes concrètes du processus

Comprendre le contenu et les délais, c’est bien. Mais concrètement, comment ça se passe ? La manière dont vous recevez et retournez l’offre a des conséquences juridiques bien réelles.

La réception de l’offre : le point de départ officiel

C’est la preuve de réception qui lance le chronomètre légal. Sans ce justificatif officiel, les délais stricts de validité et de réflexion ne s’activent tout simplement pas pour votre dossier.

La banque envoie généralement ce dossier précieux par courrier recommandé avec accusé de réception. La date clé est celle tamponnée par le facteur sur l’avis. Gardez ce petit papier jaune, c’est votre seule preuve.

De plus en plus, la transmission se fait de manière dématérialisée. Ici, c’est un horodatage électronique certifié qui fait foi.

L’acceptation : un engagement ferme et définitif

Les 10 jours de réflexion sont écoulés ? Vous avez enfin le feu vert légal pour accepter. Ce simple geste transforme une proposition commerciale en un véritable contrat de prêt engageant.

Concrètement, vous devez dater et signer l’offre à l’endroit prévu, en paraphant chaque page. Attention, la date inscrite doit impérativement être postérieure au 10ème jour de réflexion pour être valide.

Une fois l’encre sèche, c’est la finalisation du plan de financement.

Votre signature vous engage de manière irrévocable. À ce stade, vous ne pouvez plus vous rétracter sans motif valable, vous êtes légalement lié par les termes du contrat que vous venez de former.

Le déblocage des fonds : l’étape finale avant l’achat

L’offre signée est retournée ? La banque lance la machine pour la mise à disposition des fonds. Comptez généralement quelques semaines de traitement administratif avant de voir la couleur de l’argent.

Surprise : l’argent ne transite pas par votre compte courant. La banque vire la somme directement au notaire chargé de la vente. Ce déblocage survient le jour J de la signature, ou juste avant.

C’est seulement à partir de ce moment que vous commencez à rembourser votre crédit, conformément au tableau d’amortissement.

Et après la signature ? scénarios d’annulation et validité du contrat

La durée de validité de votre contrat de prêt

Une fois validée, votre offre prêt immobilier reste valable durant une période de 4 mois minimum. C’est le délai exact dont vous disposez pour boucler votre projet. Vous devez impérativement signer l’acte de vente définitif chez le notaire dans ce laps de temps.

Si la vente ne se fait pas dans ce timing précis, le contrat tombe à l’eau. Il est alors automatiquement annulé.

Mais on peut discuter. Ce délai peut être prolongé en accord avec la banque si un imprévu retarde la signature officielle.

Les conditions suspensives : vos portes de sortie légales

Votre engagement semble ferme. Pourtant, il reste conditionné à la réussite effective de votre achat immobilier. C’est le principe même de la condition suspensive.

Si la vente capote sans que ce soit votre faute, tout s’arrête net. Le prêt est annulé. Vous ne payez ni frais, ni pénalités.

Voici les situations spécifiques qui déclenchent cette protection :

- La non-réalisation d’une condition prévue au compromis, comme un refus de permis de construire ou un droit de préemption de la mairie.

- Le refus d’un autre prêt indispensable au financement, si celui-ci représente plus de 10% du total.

Que se passe-t-il en cas d’annulation du prêt ?

Le prêt devient caduc pour l’une de ces raisons ? Vous n’avez absolument rien à rembourser. C’est logique, puisque les fonds n’ont jamais été débloqués par la banque.

Prévenez juste la banque et le notaire que la vente est annulée, preuves à l’appui. Par contre, petit bémol sur les frais de dossier. S’ils sont déjà payés, ils ne sont généralement pas remboursables.

Cette sécurité est vitale. Elle vous évite de payer un crédit pour une maison que vous n’habiterez jamais.

Vous voilà armé pour aborder cette étape cruciale avec sérénité ! 🏠 Gardez bien en tête les délais incompressibles : ils sont là pour votre protection, pas pour vous bloquer. Prenez le temps de tout relire, comparez grâce à la FISE et signez en toute conscience. Votre projet immobilier n’a jamais été aussi concret.

FAQ

Combien de temps l’offre de prêt est-elle valable après sa réception ?

Une fois que vous avez reçu votre offre de prêt, la banque ne peut plus changer d’avis ni modifier les conditions (taux, frais, garanties) pendant une durée minimale de 30 jours. Ce délai court à partir du jour où vous recevez le courrier ou le document électronique.

Prenez ce temps pour bien étudier la proposition. Si vous dépassez ce délai de 30 jours sans répondre, l’offre devient caduque et la banque devra en émettre une nouvelle, potentiellement avec des conditions différentes.

Est-il possible d’accepter et de signer l’offre immédiatement ?

Non, la loi vous protège contre une décision trop hâtive en vous imposant un délai de réflexion de 10 jours calendaires. C’est une période incompressible : vous ne pouvez légalement pas accepter l’offre avant le 11ème jour suivant sa réception.

Même si vous êtes pressé, ne signez pas et ne renvoyez pas le document avant cette date. Une signature anticipée rendrait le contrat nul et vous obligerait à recommencer la procédure.

Où trouver le coût réel du crédit dans mon offre ?

Pour connaître le coût véritable de votre emprunt, ne vous fiez pas uniquement au taux d’intérêt nominal. Vous devez regarder le TAEG (Taux Annuel Effectif Global), qui est une mention obligatoire dans votre offre.

Ce taux inclut la totalité des frais liés au prêt : les intérêts bancaires, mais aussi l’assurance emprunteur, les frais de dossier et les frais de garantie. C’est le seul indicateur fiable pour comparer ce que le crédit va réellement vous coûter.

Que se passe-t-il si la vente immobilière est annulée ?

Votre prêt est juridiquement lié à votre achat immobilier. Si la vente ne se réalise pas (par exemple si une condition suspensive du compromis n’est pas levée), le contrat de prêt est automatiquement annulé. Vous n’aurez donc pas à rembourser le crédit.

Notez également que le contrat de prêt a une durée de validité, généralement de 4 mois. Si l’acte de vente n’est pas signé chez le notaire dans ce délai, le contrat devient caduc, sauf accord de prolongation avec la banque.