Ce qu’il faut retenir : obtenir le meilleur crédit immobilier demande une préparation financière irréprochable et une mise en concurrence systématique. Ne vous focalisez pas uniquement sur le taux nominal : négocier le TAEG et déléguer l’assurance emprunteur permet d’économiser des milliers d’euros. Cette vigilance sur les coûts globaux garantit la rentabilité réelle de votre projet sur le long terme.

Vous avez peur de voir votre rêve s’envoler à cause de banales erreurs crédit immobilier qui auraient pu être facilement évitées avec un peu de préparation ? Ce dossier complet vous guide pas à pas pour identifier les pièges redoutables, de la gestion de vos comptes à la négociation finale, afin de sécuriser votre emprunt sans stress inutile. Apprenez dès maintenant à déjouer les pièges des banques et économisez des milliers d’euros en maîtrisant des détails que la majorité des emprunteurs négligent totalement.

- La préparation financière : le marathon avant la course

- Le dossier de prêt : votre carte de visite pour la banque

- La négociation : bien plus que le taux d’intérêt

- L’assurance emprunteur : l’erreur qui coûte une fortune

- Les pièges post-signature : quand on croit que tout est fini

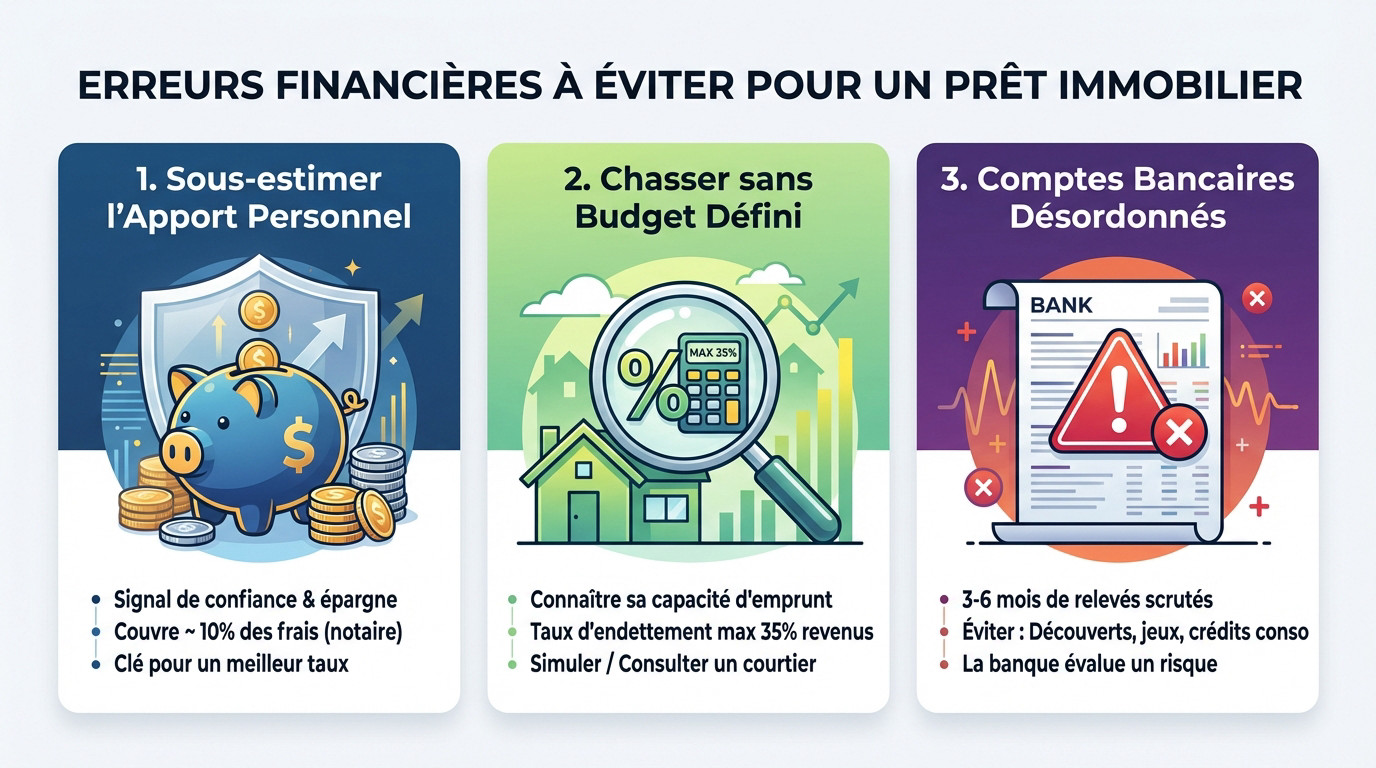

La préparation financière : le marathon avant la course

Sous-estimer le pouvoir de l’apport personnel

L’apport n’est pas qu’une simple avance sur le prix. Le négliger est l’une des erreurs crédit immobilier les plus fréquentes. Il prouve votre capacité à épargner et votre sérieux. Sans un apport personnel solide, la discussion est souvent terminée avant même de commencer.

Cet argent sert avant tout à couvrir les frais annexes. Pensez aux frais de notaire, de garantie et de dossier. La banque finance rarement ces coûts, qui représentent environ 10% du prix du bien.

Sachez qu’un apport plus conséquent permet de négocier un meilleur taux. Plus votre mise est importante, moins le risque est grand pour le prêteur. C’est un levier de négociation puissant que beaucoup ignorent.

Partir à la chasse sans connaître son budget

Ne visitez pas de biens avant d’avoir une idée claire de votre capacité d’emprunt. C’est la recette parfaite pour la déception et la perte de temps. Tomber amoureux d’une maison hors de prix est frustrant.

La banque appliquera une règle stricte : le taux d’endettement. Vos mensualités ne devront pas dépasser 35% de vos revenus nets. Connaître ce chiffre est la première étape pour définir votre budget d’achat réaliste.

Faites des simulations en ligne ou voyez un courtier en amont. Cela permet de cibler les recherches et de se présenter aux vendeurs avec une enveloppe budgétaire crédible. C’est un gage de sérieux qui fait toute la différence.

Présenter des comptes bancaires en désordre

La banque va éplucher vos 3 à 6 derniers mois de relevés de compte. Chaque ligne sera scrutée. C’est votre carnet de santé financier, et il doit être impeccable.

Attention aux drapeaux rouges à éviter absolument. Les découverts, même petits, sont rédhibitoires. Les dépenses liées aux jeux d’argent sont un non catégorique. La multiplication de petits crédits à la consommation envoie un très mauvais signal sur votre gestion financière.

La banque ne juge pas votre projet de vie, elle évalue un risque. Des comptes mal tenus sont un immense drapeau rouge, peu importe la solidité de vos revenus.

Le dossier de prêt : votre carte de visite pour la banque

Maintenant que vos finances sont en ordre, l’étape suivante est de le prouver. Un dossier mal monté peut ruiner tous vos efforts de préparation et constitue l’une des erreurs crédit immobilier les plus fatales.

Un dossier bâclé ou incomplet, le refus quasi assuré

Voyez votre dossier de prêt comme un puzzle complexe. S’il manque une seule pièce, la banque ne prendra même pas la peine de le regarder. Le conseiller ne passera pas son temps à vous courir après.

La charge de la preuve vous incombe totalement. Un dossier complet et parfaitement ordonné montre votre rigueur et votre motivation. C’est un signe de respect pour le temps de votre interlocuteur.

Les pièces souvent oubliées qui bloquent tout :

- Le dernier avis d’imposition complet (toutes les pages).

- Un justificatif d’origine de l’apport personnel (relevé de compte épargne, acte de donation…).

- Les tableaux d’amortissement des crédits.

- Pour les non-salariés, les trois derniers bilans comptables.

Ne pas valoriser son profil emprunteur

Votre dossier n’est pas qu’une simple pile de papiers. C’est votre histoire financière. Ne laissez pas les chiffres parler seuls, donnez-leur du contexte.

Ajoutez une page de garde qui résume votre projet. Mettez en avant la stabilité de votre emploi, vos perspectives d’évolution ou la bonne gestion de votre épargne. Montrez que vous êtes un emprunteur fiable et pas seulement un numéro de dossier.

Un bon profil peut même se quantifier. Le calcul de son score de crédit est une pratique qui se développe et qui peut appuyer votre demande.

Mentir ou « arranger » la réalité

Abordons frontalement le sujet du mensonge : c’est une très mauvaise idée. Falsifier une fiche de paie ou cacher un crédit est une fraude.

Les banques ont des outils pour vérifier les informations et communiquent entre elles. Si vous êtes démasqué, c’est un refus immédiat et un fichage quasi certain à la Banque de France. La porte du crédit se fermera pour longtemps.

Le conseil est simple : l’honnêteté prime. Il vaut mieux expliquer une difficulté passagère que d’être pris en flagrant délit de mensonge. La confiance, une fois brisée, ne se répare pas.

La négociation : bien plus que le taux d’intérêt

Votre dossier est parfait, la banque est intéressée. Attention, le match ne fait que commencer. Accepter la première proposition sans discuter est une erreur de débutant.

Se contenter de l’offre de sa propre banque

Démystifions la loyauté bancaire. En matière de crédit immobilier, elle ne paie que très rarement. Votre banque historique n’a aucune raison de vous faire sa meilleure offre d’emblée.

C’est l’une des cinq erreurs courantes des emprunteurs. Ne pas mettre les banques en concurrence, c’est leur donner un chèque en blanc. C’est à vous de créer le marché.

La démarche est simple : utilisez la première proposition comme base de négociation. Allez voir au moins deux ou trois autres établissements. Vous serez surpris des écarts.

Fixer son attention uniquement sur le taux nominal

Le taux nominal est l’arbre qui cache la forêt. C’est un argument marketing, pas le coût réel de votre crédit. Se focaliser dessus est une des erreurs crédit immobilier classiques.

Le seul vrai juge de paix est le TAEG (Taux Annuel Effectif Global). Il inclut tout : le taux, l’assurance, les frais de dossier, la garantie. C’est ce chiffre que vous devez comparer.

| Caractéristique | Offre A | Offre B |

|---|---|---|

| Taux nominal | 3,70% | 3,80% |

| Coût assurance/mois | 70€ | 45€ |

| Frais de dossier | 1000€ | 500€ |

| TAEG | 4,35% | 4,22% |

| Conclusion | L’offre B est moins chère malgré un taux nominal plus élevé. | |

Vouloir négocier seul contre tous

Négocier un prêt est un métier. Vous le faites une ou deux fois dans votre vie, un courtier le fait tous les jours. Penser pouvoir faire mieux seul est souvent une illusion coûteuse. Il connaît les rouages et les bons interlocuteurs.

Le courtier n’est pas qu’un simple intermédiaire. C’est un négociateur expert qui apporte un volume d’affaires aux banques. En retour, il obtient des conditions préférentielles inaccessibles aux particuliers.

Il vous aidera aussi à décortiquer chaque offre de prêt immobilier. Il traduira le jargon bancaire et s’assurera que vous signez le meilleur contrat possible pour votre situation.

L’assurance emprunteur : l’erreur qui coûte une fortune

Accepter l’assurance groupe de la banque sans réfléchir

La banque vous sert souvent son assurance sur un plateau d’argent. C’est la solution de facilité, signée en deux minutes avec le prêt. Pratique ? Oui. Mais l’accepter aveuglément est l’une des erreurs crédit immobilier les plus coûteuses. C’est rarement une bonne affaire.

Le fonctionnement repose sur la mutualisation des risques. Un jeune en parfaite santé paiera donc pour compenser un profil plus risqué ou âgé. C’est un contrat « taille unique » qui, soyons francs, ne vous va probablement pas.

L’assurance de la banque est une commodité, pas une fatalité. La refuser est votre droit, l’ignorer est une erreur financière qui se chiffre en dizaines de milliers d’euros.

Ignorer le pouvoir de la délégation d’assurance

C’est ce qu’on appelle la délégation d’assurance. Vous avez le droit strict de choisir un assureur externe à la banque. La seule condition imposée est que les garanties soient au moins équivalentes à celles proposées par votre banquier.

La loi Lemoine a rebattu les cartes en 2022. Depuis, vous pouvez changer d’assurance à tout moment, sans frais ni pénalité. Le rapport de force s’est inversé, le pouvoir est désormais dans votre camp.

Les 3 étapes pour changer d’assurance :

- Trouvez un contrat externe avec des garanties équivalentes.

- Envoyez la proposition à votre banque (elle a 10 jours pour répondre).

- Après son accord, résiliez l’ancien contrat et activez le nouveau.

Ne pas comparer les garanties, juste le prix

Méfiez-vous du piège du prix le plus bas. Une assurance bradée est souvent une assurance qui couvre mal en cas de pépin. L’objectif n’est pas de payer moins, mais de payer le juste prix pour la bonne couverture.

Le mot-clé est « équivalence des garanties ». La banque vous fournira une fiche standardisée avec 18 critères possibles. Votre nouveau contrat doit impérativement en cocher au moins 11 pour être validé sans discussion.

Décryptez les sigles comme ITT, IPT ou IPP. Ce jargon masque des situations de vie concrètes comme l’arrêt de travail ou l’invalidité. Comprendre exactement ce que vous signez est indispensable.

Les pièges post-signature : quand on croit que tout est fini

Le champagne est sabré, les clés sont dans votre poche. Mais la vigilance reste de mise. Certaines erreurs coûteuses se révèlent bien après la signature.

Oublier de vérifier les détails du contrat final

L’offre de prêt officielle est un contrat ferme. Une coquille peut s’y glisser, volontairement ou par mégarde. Ne signez jamais les yeux fermés, même si la lassitude administrative vous gagne.

Relisez tout à tête reposée. Le taux correspond-il à la négociation ? L’exonération des pénalités de remboursement anticipé est-elle bien écrite noir sur blanc ? Chaque virgule a son importance pour éviter les mauvaises surprises.

Les documents standardisés protègent l’emprunteur. Des erreurs dans la Fiche d’Information Standardisée Européenne (FISE) peuvent entraîner des sanctions juridiques lourdes pour la banque. C’est un levier puissant en cas de litige.

Le calcul erroné du TAEG : une erreur cachée

Voici un point technique qui peut rapporter gros. Les banques sont régulièrement épinglées pour des fautes dans le calcul de leur TAEG. C’est une faille majeure parmi les erreurs crédit immobilier que très peu d’emprunteurs connaissent vraiment.

Les exemples ne manquent pas. Certaines utilisent « l’année lombarde » de 360 jours au lieu de 365, ou oublient d’inclure des frais obligatoires comme l’assurance dans le calcul global.

L’enjeu financier est colossal. Si une erreur est prouvée, la sanction est la déchéance du droit aux intérêts. Le prêt est alors recalculé au taux légal, souvent proche de zéro.

Ne pas conserver une épargne de précaution

L’erreur classique est de tout miser sur l’apport initial. Injecter toutes ses économies dans le projet pour se retrouver avec un compte à zéro est extrêmement dangereux. C’est une vision court-termiste.

Il faut garder une épargne résiduelle. C’est l’argent qu’il vous reste après l’achat. Les banques préfèrent largement les profils qui conservent un matelas de sécurité de 3 à 6 mois.

À quoi sert concrètement ce matelas de sécurité financière ?

- Faire face à un coup dur soudain (perte d’emploi, maladie).

- Payer une réparation imprévue (la chaudière qui lâche en hiver).

- Assumer des charges de copropriété exceptionnelles (ravalement de façade).

Décrocher un crédit immobilier est un véritable parcours du combattant, mais vous avez désormais les clés pour réussir. De la préparation de votre dossier à la négociation de l’assurance, chaque détail compte. comparez les offres et ne vous précipitez pas. Une bonne anticipation est le secret pour concrétiser votre projet sereinement.

FAQ

Pourquoi le TAEG est-il le seul chiffre à vérifier absolument ?

Le Taux Annuel Effectif Global (TAEG) est bien plus qu’un simple pourcentage : c’est le coût réel et total de votre crédit. Contrairement au taux nominal qui ne couvre que les intérêts, le TAEG englobe tout : assurance emprunteur, frais de dossier, frais de garantie et même la rémunération du courtier. C’est le seul indicateur fiable pour comparer deux offres bancaires sans se faire avoir.

Ne vous fiez jamais uniquement au taux d’appel affiché sur les publicités. Pour vérifier sa justesse, sachez qu’il existe une formule complexe, mais retenez surtout qu’il ne doit jamais dépasser le taux d’usure fixé par la Banque de France. Une erreur de calcul de ce taux par la banque peut jouer en votre faveur et vous faire économiser beaucoup d’argent.

Est-ce une erreur de mettre toutes mes économies dans l’apport ?

Absolument, c’est une erreur classique mais dangereuse. Les banques apprécient un bel apport, mais elles exigent aussi une « épargne résiduelle« . C’est l’argent qu’il vous reste sur vos comptes une fois la maison payée et les frais réglés. Cela rassure le banquier sur votre capacité à gérer un imprévu, comme une panne de voiture ou des travaux urgents.

Idéalement, essayez de conserver l’équivalent de trois à six mois de salaire de côté. Ne videz pas vos livrets d’épargne (Livret A, LEP) jusqu’au dernier centime pour gonfler votre apport. Garder ce matelas de sécurité est une preuve de bonne gestion financière qui renforce considérablement votre dossier.

Quels sont les pièges à éviter avec la fiche d’information (FISE) ?

La Fiche d’Information Standardisée Européenne (FISE) est un document obligatoire que la banque doit vous remettre avant l’offre de prêt. L’erreur serait de la survoler ou de ne pas la réclamer si elle est absente. Elle résume les caractéristiques de votre crédit et permet de bien comprendre.

Soyez vigilant : une fiche manquante, remise trop tard ou comportant des erreurs (sur le montant ou le taux) est une faute de la banque. Si vous constatez ces irrégularités, sachez que la loi protège l’emprunteur. Cela peut entraîner une sanction pour la banque, comme la perte de son droit aux intérêts, ce qui réduirait considérablement le coût de votre emprunt.

Que faire si je découvre une erreur de calcul dans mon prêt ?

Si vous pensez que votre banque s’est trompée, par exemple sur le calcul du TAEG ou en utilisant une année de 360 jours au lieu de 365, ne restez pas passif. Commencez par envoyer une réclamation écrite en recommandé au service client de votre banque. C’est la première étape indispensable pour faire valoir vos droits.

Si la réponse ne vous convient pas ou si vous n’avez pas de nouvelles après deux mois, vous pouvez saisir gratuitement le médiateur bancaire. C’est une procédure amiable qui permet souvent de régler le litige sans aller au tribunal. Gardez bien toutes les preuves de vos échanges, car une erreur avérée peut vous permettre de récupérer une partie des intérêts versés.