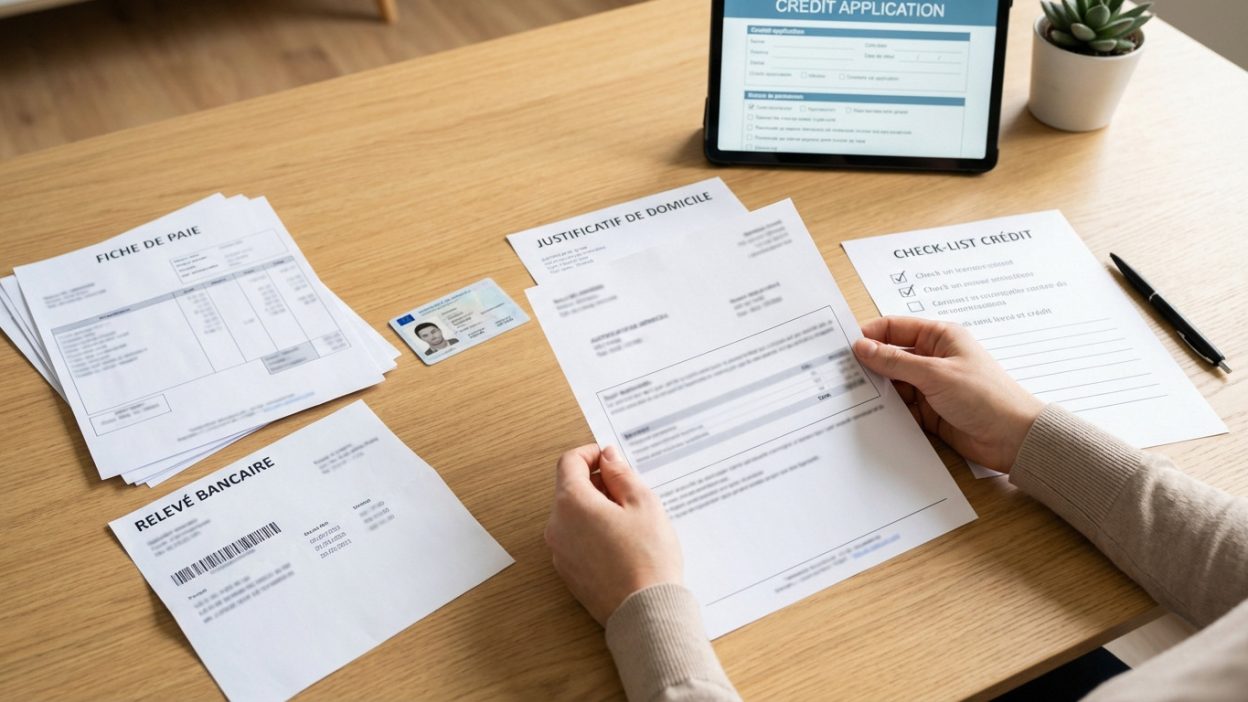

L’essentiel à retenir : l’obtention d’un crédit exige un dossier complet prouvant votre identité, vos revenus et votre domicile. Préparer ces justificatifs à l’avance accélère le traitement de la demande et rassure immédiatement la banque sur votre capacité à rembourser. Notez bien que la pièce maîtresse reste souvent les trois derniers relevés de compte bancaire.

Vous redoutez qu’un simple oubli administratif ne vienne bloquer votre financement au dernier moment ? Pour vous épargner cette angoisse, cet article recense avec précision les documents demande crédit réclamés par les établissements prêteurs. Mettez toutes les chances de votre côté et gagnez un temps précieux en rassemblant dès maintenant les pièces justificatives de notre check-list.

- Les papiers de base : votre identité et votre toit

- Montrez ce que vous avez dans le ventre : revenus et situation pro

- Vos comptes bancaires à la loupe : ce qu’ils racontent sur vous

- Papiers spécifiques : adapter votre dossier à votre projet

Les papiers de base : votre identité et votre toit

Qui êtes-vous ? les justificatifs d’identité

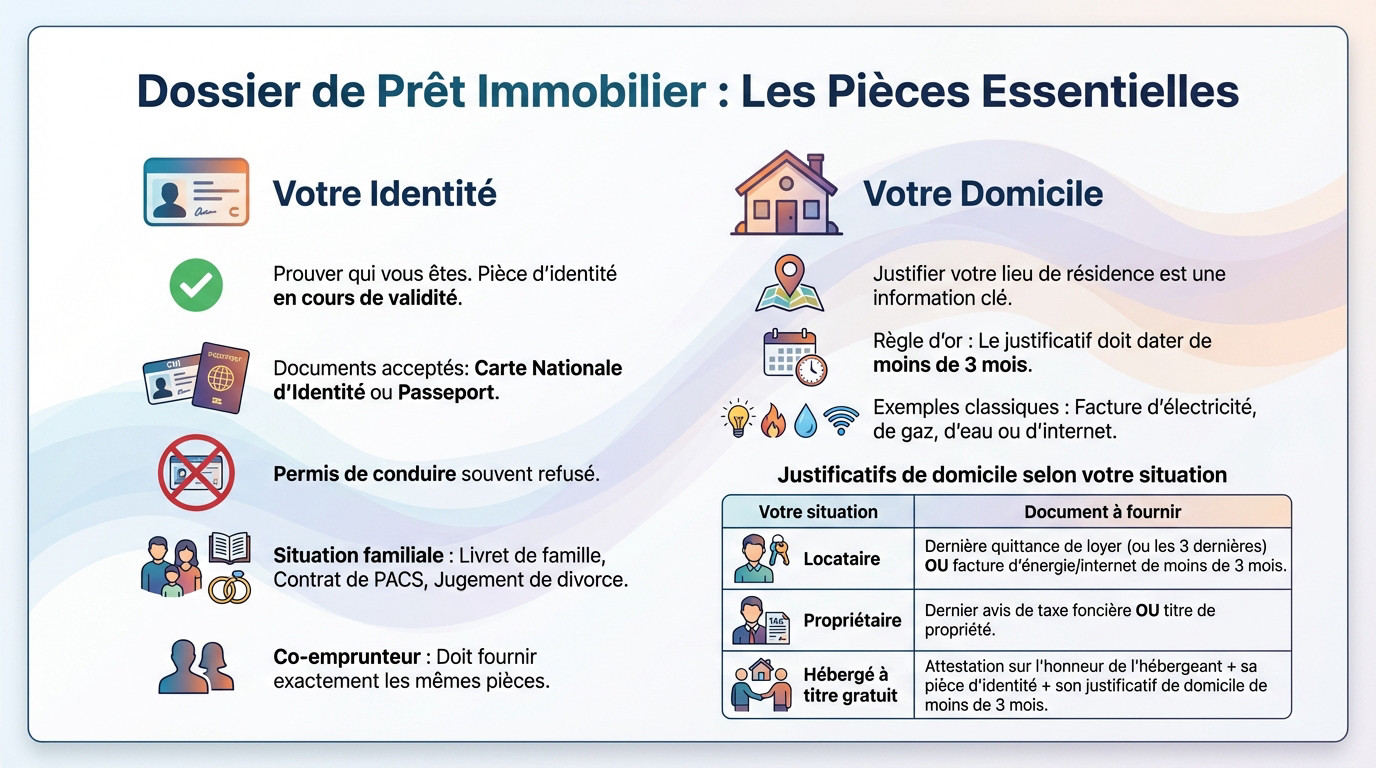

Pour préparer vos documents demande crédit, la première étape consiste à prouver qui vous êtes. C’est une condition non négociable pour l’analyse du dossier. Votre pièce d’identité doit impérativement être en cours de validité.

Les banques acceptent généralement la carte nationale d’identité ou le passeport comme preuves officielles. Attention, le permis de conduire est souvent refusé par les organismes. Votre situation familiale (livret de famille, contrat de PACS, jugement de divorce) peut aussi être demandée.

Si vous empruntez à deux, le co-emprunteur doit fournir exactement les mêmes pièces justificatives.

Où habitez-vous ? prouver votre domicile

Vous devez ensuite justifier votre lieu de résidence actuel. C’est une information clé exigée par le prêteur.

Voici la règle d’or : le justificatif doit dater de moins de 3 mois. C’est un critère strict. Les exemples classiques sont la facture d’électricité, de gaz, d’eau ou d’internet.

| Votre situation | Document à fournir |

|---|---|

| Locataire | Dernière quittance de loyer (ou les 3 dernières) OU facture d’énergie/internet de moins de 3 mois. |

| Propriétaire | Dernier avis de taxe foncière OU titre de propriété. |

| Hébergé à titre gratuit | Attestation sur l’honneur de l’hébergeant + sa pièce d’identité + son justificatif de domicile de moins de 3 mois. |

Montrez ce que vous avez dans le ventre : revenus et situation pro

Une fois que le prêteur sait qui vous êtes et où vous vivez, il veut savoir si vous avez les épaules assez solides. C’est là que vos revenus entrent en jeu.

Salarié, indépendant, retraité : à chaque statut ses preuves

La liste des documents demande crédit dépend directement de votre statut professionnel. La stabilité est le maître-mot pour rassurer la banque.

- Pour les salariés : Vos 3 derniers bulletins de salaire sont la norme. Pensez aussi à votre contrat de travail, surtout si vous avez changé de poste récemment.

- Pour les indépendants, artisans, commerçants : Préparez votre dernière liasse fiscale et vos deux derniers avis d’imposition. C’est votre bilan qui parle pour vous.

- Pour les retraités : Vos derniers bulletins de pension ou votre dernier avis d’imposition suffiront à justifier vos rentrées d’argent régulières.

L’avis d’imposition, le document incontournable

L’avis d’imposition reste une pièce maîtresse, quel que soit votre statut. Il donne une vue d’ensemble indiscutable de vos revenus réels sur toute l’année.

Les prêteurs demandent généralement les deux derniers avis d’imposition. Cela permet de vérifier la régularité de vos finances et de voir comment vos revenus évoluent dans le temps.

Les autres sources de revenus à ne pas oublier

Les salaires ne sont pas tout. D’autres rentrées d’argent peuvent et doivent être déclarées pour renforcer votre dossier et prouver votre solvabilité.

Donnez des exemples concrets : revenus locatifs (avec les baux), pensions alimentaires perçues, ou encore les prestations familiales. Chaque euro compte pour évaluer vos ressources et charges.

Vos comptes bancaires à la loupe : ce qu’ils racontent sur vous

Avoir des revenus, c’est bien. Savoir les gérer, c’est encore mieux. Vos relevés de compte sont là pour le prouver.

Les 3 derniers relevés de compte : votre carnet de santé financier

Dans la pile des documents demande crédit, vos relevés sont une photographie brute de votre gestion quotidienne. C’est l’élément que les analystes scrutent avec le plus d’attention.

Vos relevés de compte sont le reflet de votre gestion financière au quotidien. Un compte bien tenu, sans découvert, est le meilleur argument pour rassurer un prêteur.

Précisons qu’il faut fournir les 3 derniers relevés de tous vos comptes courants, y compris les comptes joints.

Ce que le prêteur cherche dans vos dépenses

L’objectif n’est pas de juger votre style de vie, mais d’évaluer concrètement votre capacité de remboursement.

- Les charges fixes : Loyer, autres crédits en cours, pensions versées… Tout y passe pour calculer votre taux d’endettement.

- La gestion du compte : Y a-t-il des découverts fréquents ? Des rejets de prélèvement ? Ce sont des signaux d’alerte.

- L’épargne : Mettez-vous de l’argent de côté régulièrement ? C’est un excellent indicateur de votre bonne santé financière et cela peut influencer votre score de crédit.

L’apport personnel et les crédits existants

L’apport personnel est un atout majeur. Il faut le prouver avec des relevés de comptes épargne (Livret A, LDD, etc.) pour valider votre sérieux.

Si vous avez d’autres prêts, il faut fournir les tableaux d’amortissement. Cela permet de connaître le capital restant dû et d’affiner le calcul de votre endettement.

Papiers spécifiques : adapter votre dossier à votre projet

Crédit personnel ou crédit affecté : la grande différence

Vous voyez, il y a deux écoles. Un prêt personnel non affecté vous laisse libre d’utiliser les fonds comme bon vous semble. Aucun justificatif d’utilisation n’est demandé. C’est la solution la plus simple si vous cherchez un crédit en ligne rapide et simple.

Mais attention, si vous liez l’argent à un bien précis, la règle change radicalement.

Pour un prêt affecté, le justificatif d’achat n’est pas une simple formalité. C’est la clé qui débloque les fonds et prouve la destination de l’argent emprunté.

Les justificatifs selon votre achat

Ici, pas de secret. Vos documents demande crédit doivent impérativement prouver l’achat.

- Pour un crédit auto : un bon de commande signé est indispensable.

- Pour un crédit travaux : vous devrez fournir les devis détaillés et signés par les artisans.

- Pour un rachat de crédits : les offres de prêt initiales et les tableaux d’amortissement de chaque crédit à racheter sont nécessaires.

Le cas particulier du crédit immobilier

On ne va pas se mentir, c’est le parcours du combattant. Le prêt immobilier est le plus exigeant en termes de paperasse. En plus de tout le reste, il faut des documents spécifiques au projet immobilier. Préparez-vous bien.

Voici ce qui manque souvent. Il faut le compromis de vente ou la promesse de vente signée, ou le contrat de construction. Vérifiez bien vos documents spécifiques au projet immobilier.

Un dossier complet est votre meilleur atout pour obtenir un « oui » rapide de la banque. Prenez le temps de rassembler chaque pièce calmement : cette organisation rassure le prêteur sur votre sérieux. Vous avez maintenant toutes les cartes en main pour concrétiser votre projet sereinement. À vous de jouer ! 📁

FAQ

Quels documents dois-je fournir pour une demande de crédit ?

Pour constituer un dossier solide, vous devez rassembler trois types de preuves indispensables. Commencez par votre pièce d’identité en cours de validité (carte d’identité ou passeport) et un justificatif de domicile datant de moins de 3 mois, comme une facture d’énergie ou de téléphone. C’est la base non négociable pour prouver qui vous êtes et où vous vivez.

Ensuite, vous devez justifier vos ressources. Préparez vos trois derniers bulletins de salaire si vous êtes salarié, ou vos deux derniers avis d’imposition si vous êtes indépendant ou retraité. Ces documents permettent à l’organisme de vérifier que vos revenus sont suffisants pour rembourser le prêt.

Quels papiers la banque peut-elle me demander en plus ?

Au-delà de votre identité et de vos revenus, la banque va s’intéresser à votre gestion financière quotidienne. Elle vous demandera quasi systématiquement vos trois derniers relevés de compte bancaire. L’objectif est de s’assurer que vous gérez bien votre budget et que vous n’êtes pas constamment à découvert.

Si vous avez déjà d’autres emprunts en cours, pensez aussi à fournir les tableaux d’amortissement correspondants. La banque en a besoin pour calculer précisément votre taux d’endettement et voir si ce nouveau crédit est raisonnable pour vous.

Quels justificatifs sont demandés par un organisme comme Cofidis ?

Les organismes de crédit spécialisés demandent les mêmes justificatifs d’identité et de revenus que les banques classiques. La petite nuance se joue souvent sur la nature de votre projet. Si vous optez pour un crédit « affecté » […] pour débloquer les fonds.

En revanche, pour un prêt personnel simple, aucun justificatif d’achat n’est requis. Seuls vos documents prouvant votre solvabilité (fiches de paie, avis d’imposition) seront examinés pour valider votre demande rapidement.