L’essentiel à retenir : le scoring par intelligence artificielle remplace l’analyse figée du passé par une étude dynamique de milliers de données en temps réel. Cette technologie offre des réponses quasi instantanées et ouvre l’accès au crédit aux profils atypiques. C’est la garantie d’une évaluation du risque plus juste, plus rapide et véritablement inclusive.

Vous est-il déjà arrivé de voir vos projets bloqués par une banque frileuse, simplement parce que votre situation ne rentre pas dans leurs cases habituelles ? L’ia scoring crédit vient heureusement bousculer ces règles obsolètes en analysant votre potentiel financier réel au lieu de se focaliser uniquement sur votre historique. Découvrez sans attendre comment cette nouvelle approche utilise vos données pour garantir des décisions plus justes et rapides, ouvrant enfin les portes de l’emprunt à de nombreux profils jusqu’ici ignorés.

- Scoring de crédit : le choc des modèles

- Les promesses de l’ia : un crédit plus juste et plus rapide ?

- Dans les coulisses de l’ia : quelles données sont utilisées ?

- Les zones d’ombre : biais, opacité et questions éthiques

- Vers un scoring encadré : le rôle de la loi et de l’humain

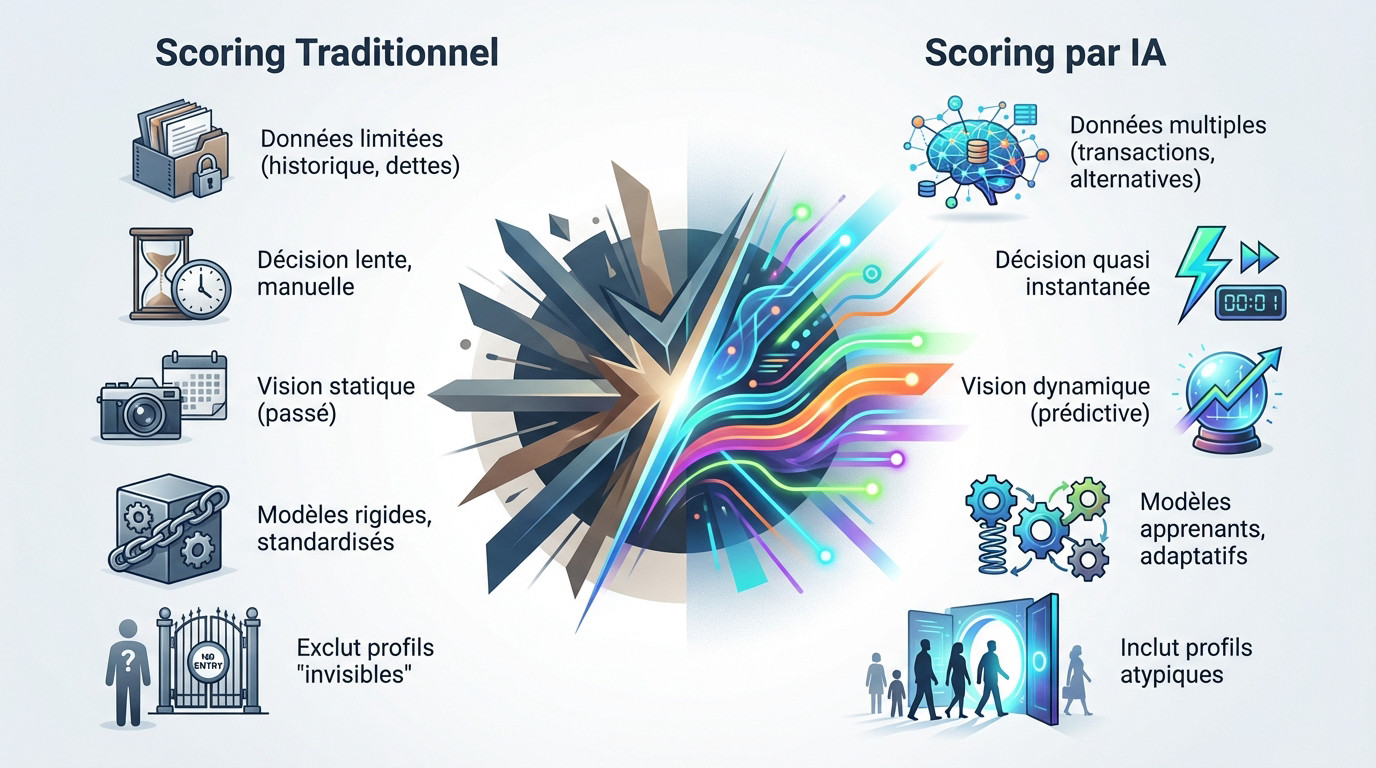

Scoring de crédit : le choc des modèles

Le scoring traditionnel, une photo figée du passé

Le système bancaire classique fonctionne avec des œillères. Il se base sur une poignée de données restreintes, principalement votre historique de crédit et votre taux d’endettement. C’est une vision purement statique, une photo prise à un instant T qui ne raconte pas toute l’histoire de votre gestion financière.

Le gros souci, c’est que cette méthode laisse des millions de gens sur le carreau. Les jeunes actifs, les indépendants ou les nouveaux arrivants se retrouvent souvent « invisibles » aux yeux des banques, simplement parce qu’ils ne rentrent pas dans les cases préconçues.

Ce système rigide peine terriblement à s’adapter aux parcours de vie modernes. C’est le moment idéal pour mieux comprendre votre score de crédit actuel et voir où vous vous situez.

L’ia, un film en temps réel de votre solvabilité

Oubliez la photo figée, l’intelligence artificielle propose un film en haute définition. Ici, des algorithmes de machine learning brassent et analysent des milliers de points de données simultanément. L’objectif est simple : construire une vision dynamique, évolutive et surtout beaucoup plus juste de votre santé financière réelle.

L’IA ne s’arrête pas aux dettes. Elle regarde votre comportement transactionnel, la régularité avec laquelle vous payez votre loyer ou vos factures d’énergie. Elle cherche des schémas de fiabilité là où l’humain ne voit que des chiffres bruts.

Le face-à-face : tableau comparatif

Pour saisir l’ampleur du fossé qui sépare ces deux mondes, rien ne vaut une comparaison directe et sans filtre, point par point.

| Critère | Scoring Traditionnel | Scoring basé sur l’IA |

|---|---|---|

| Sources de données | Données de crédit limitées (historique, dettes). | Données multiples (crédit, transactions, données alternatives). |

| Vitesse de décision | Lent, souvent traitement par lots, revue manuelle. | Quasi instantané, traitement en temps réel. |

| Précision | Statistique, basée sur le passé. | Prédictive, identifie des schémas complexes. |

| Flexibilité | Modèles rigides et standardisés. | Modèles apprenants et adaptatifs. |

| Inclusion | Exclut les profils « invisibles » (sans historique). | Permet d’évaluer des profils atypiques. |

Les promesses de l’ia : un crédit plus juste et plus rapide ?

Des décisions quasi instantanées

Fini d’attendre des jours avec la boule au ventre. L’automatisation permet désormais de traiter votre dossier et de vous donner une réponse en quelques minutes, parfois même en secondes. C’est un gain de temps phénoménal dans un monde où tout s’accélère.

Pour les banques, c’est une arme redoutable face à la concurrence féroce. Pour vous ? Moins de stress inutile. C’est l’idéal pour une demande de crédit en ligne rapide, sans les délais administratifs d’autrefois.

Une précision chirurgicale pour évaluer le risque

En analysant une montagne de données inaccessibles à l’humain, l’ia scoring crédit offre une meilleure évaluation du risque. Elle repère des signaux faibles, positifs ou négatifs, là où un modèle classique ne verrait que du brouillard.

Ce n’est pas figé. L’IA permet d’ajuster les plafonds ou les conditions en temps réel si votre situation financière bouge. L’objectif est simple : anticiper les problèmes pour éviter le défaut de paiement avant qu’il ne soit trop tard.

L’inclusion financière, le grand gagnant ?

Mais le plus beau progrès, c’est peut-être celui-ci : ouvrir enfin les portes du financement à ceux que le système ignorait jusqu’à présent.

- Les jeunes adultes avec un historique bancaire encore vide (« thin-file »).

- Les travailleurs indépendants et profils de la « gig economy » aux revenus irréguliers.

- Les nouveaux arrivants sans passé de crédit local.

- Toute personne ayant un parcours professionnel un peu hors des clous.

L’IA leur donne une vraie chance en regardant d’autres preuves de sérieux. C’est un pas géant vers l’inclusion financière, notamment pour obtenir un crédit en tant qu’intérimaire ou en CDD.

Dans les coulisses de l’ia : quelles données sont utilisées ?

Oubliez le monopole exclusif des agences de notation traditionnelles. Le scoring moderne ne se contente plus de rapports figés qui regardent le passé ; il part chasser l’information brute directement à la source, là où elle est vraiment pertinente pour comprendre votre réalité financière actuelle.

C’est ici qu’entrent en jeu les données alternatives. On parle concrètement de votre historique de paiement pour ce forfait mobile, vos factures d’électricité ou la régularité avec laquelle vous réglez votre loyer. Ces habitudes prouvent votre sérieux bien mieux qu’un simple solde bancaire à un instant T.

Même des éléments publics comme votre profil LinkedIn peuvent désormais peser dans la balance, comme le confirme l’utilisation de sources de données alternatives.

L’open banking, la nouvelle mine d’or

L’Open Banking fait souvent peur à tort, alors que c’est une véritable opportunité. En réalité, c’est simplement vous qui accordez un accès sécurisé et temporaire à vos comptes bancaires. Le contrôle reste fermement entre vos mains, sans jamais compromettre vos identifiants ni votre sécurité personnelle.

Pour le prêteur, c’est le jour et la nuit. Il accède à une vision en temps réel de vos flux financiers — revenus et dépenses — bien plus parlante qu’un relevé statique obsolète. Cela permet de voir votre vraie capacité de remboursement, sans filtre.

L’arrivée de l’ia générative

Voici la prochaine rupture technologique : l’IA Générative. Alors que le machine learning classique jongle avec des colonnes de chiffres, cette technologie comprend et synthétise des données non structurées, comme du texte brut, redéfinissant totalement l’approche de l’ia scoring crédit.

Imaginez un système capable d’analyser vos échanges par email pour saisir le contexte précis d’une demande de prêt. Mieux encore, il peut générer une explication claire d’une décision, mettant fin à l’opacité frustrante des refus bancaires que personne ne comprenait vraiment jusqu’ici.

Les zones d’ombre : biais, opacité et questions éthiques

Tout cela peut sembler idyllique. Mais il faut rester lucide : cette puissance technologique amène son lot de risques et de questions épineuses.

Le piège de la « boîte noire »

Imaginez un système qui décide de votre avenir financier sans expliquer pourquoi. C’est le souci des modèles complexes : ils tranchent, mais le cheminement logique reste souvent invisible, même pour les experts.

Pour vous, c’est frustrant de ne pas comprendre un refus. Pour les régulateurs, c’est un cauchemar : comment vérifier la conformité d’une décision si le mécanisme interne reste totalement inaccessible ?

L’opacité des modèles d’IA est un vrai casse-tête. Si un client se voit refuser un crédit, il a le droit de savoir pourquoi, et une réponse comme ‘l’algorithme a dit non‘ n’est tout simplement pas acceptable.

Quand l’algorithme hérite des préjugés humains

L’IA n’est pas neutre par magie. Si on la nourrit avec des historiques bancaires qui reflètent des biais algorithmiques et des discriminations passées, elle va bêtement apprendre ces schémas et, pire, les amplifier sans état d’âme.

Des recherches sérieuses, notamment celles de Stanford, prouvent que les scores générés sont parfois moins fiables pour les minorités ou les profils à faibles revenus, créant une inégalité invisible mais bien réelle.

Souvent, le problème ne vient pas du code, mais de la qualité des données sous-jacentes, moins riches pour ces populations.

La protection de vos données personnelles

Ces algorithmes sont des ogres à données. Pour être précis, ils avalent des infos personnelles et alternatives, ce qui pose immédiatement de lourds problèmes de sécurité et de confidentialité pour votre vie privée.

Ici, le respect du RGPD n’est pas une option, c’est une obligation vitale. Les banques doivent bétonner leurs systèmes pour que ces informations ultra-sensibles ne finissent jamais dans la nature.

Vers un scoring encadré : le rôle de la loi et de l’humain

L’AI Act et le RGPD, les nouveaux gendarmes

Vous pensez que les algorithmes font leur propre loi ? Faux. L’Europe a sorti l’artillerie lourde avec l’AI Act. Ce texte classe désormais le scoring de crédit comme un système à « haut risque », le plaçant sous une surveillance immédiate et drastique.

Pour les banques, la règle du jeu change brutalement. Elles doivent garantir une transparence totale, une qualité de données irréprochable et une surveillance humaine constante. Sans ces garanties, impossible de déployer ces outils sur le marché.

L’explicabilité (XAI), la clé de la confiance

C’est ici qu’intervient l’IA Explicable, ou XAI. Elle casse cette fameuse « boîte noire » opaque qui effraie tant les régulateurs et les clients.

- Documenter précisément les données.

- Fournir la logique principale derrière une décision spécifique.

- Permettre des audits pour vérifier l’absence de biais.

- Assurer que les décisions automatisées restent compréhensibles.

Soyons clairs : sans cette transparence radicale, la confiance s’effondre. C’est le prix à payer pour utiliser ces technologies.

L’analyste crédit, un rôle augmenté, pas remplacé

Oubliez le mythe du robot qui vole votre job. L’ia scoring crédit ne remplace pas l’analyste, elle l’épaule. Elle gère les dossiers simples à la vitesse de l’éclair, vous laissant enfin respirer pour faire du vrai travail d’expertise.

Votre valeur ajoutée explose littéralement. Vous gérez désormais les exceptions, les cas tordus et assurez la supervision humaine du système, agissant comme le garde-fou nécessaire. Vous devenez le pilote, plus le mécanicien.

L’IA est un assistant surpuissant, pas un juge. L’expertise et le jugement d’un analyste restent indispensables pour gérer les cas complexes et garantir que la technologie reste au service de l’humain.

L’intelligence artificielle ne remplace pas l’humain, elle lui donne de nouveaux super-pouvoirs pour mieux vous servir. Si le crédit de demain promet d’être plus rapide et plus juste, la vigilance reste de mise. C’est cet équilibre entre innovation technologique et bon sens humain qui garantira la santé de vos finances. 🤝

FAQ

Puis-je utiliser l’intelligence artificielle pour améliorer mon score de crédit ?

Vous ne pouvez pas manipuler l’outil vous-même, mais votre comportement quotidien joue en votre faveur grâce à lui. L’IA analyse des éléments que les anciens systèmes ignoraient, comme la régularité de vos paiements de loyer ou de factures téléphoniques. En gérant bien votre budget courant, vous envoyez des signaux positifs que l’IA détecte, ce qui peut améliorer votre évaluation même sans avoir eu de crédit auparavant.

Quel type d’IA est utilisé pour l’analyse financière ?

Les banques utilisent principalement ce qu’on appelle le « Machine Learning » ou apprentissage automatique. C’est une technologie capable de digérer des milliers d’informations pour repérer des schémas dans vos habitudes de dépenses. Plus récemment, l’IA générative fait son apparition pour comprendre des documents complexes ou du texte, permettant une analyse plus fine du contexte de votre demande.

Qu’est-ce qu’un score de crédit basé sur l’IA exactement ?

C’est une note de solvabilité calculée en temps réel, qui ressemble plus à un film de votre vie financière qu’à une simple photo. Contrairement au score classique figé sur le passé, le score IA intègre vos données actuelles : revenus, épargne et mouvements bancaires. Il offre ainsi une vision beaucoup plus juste et complète de votre capacité réelle à rembourser un emprunt aujourd’hui.

Comment l’IA est-elle utilisée concrètement dans l’analyse de crédit ?

Elle agit comme un assistant ultra-rapide pour le prêteur. Concrètement, l’IA analyse vos flux financiers en quelques secondes (via l’accès sécurisé à vos comptes) pour vérifier vos entrées et sorties d’argent. Cela permet de valider votre dossier quasi instantanément et d’identifier votre sérieux, même si vous avez un profil atypique comme celui d’un freelance ou d’un intérimaire.