L’essentiel à retenir : le regroupement de crédits permet de réduire la mensualité jusqu’à 60 % en fusionnant toutes les dettes en un seul prêt. Cette opération offre une bouffée d’oxygène immédiate pour le budget, mais implique mécaniquement un allongement de la durée de remboursement et donc une hausse du coût total final.

Voyez-vous votre reste à vivre fondre chaque mois sous le poids de multiples échéances, au point de considérer le regroupement de crédits comme une nécessité vitale ? Cette opération financière permet justement de fusionner toutes vos dettes en un seul prêt pour simplifier radicalement votre gestion et éviter l’asphyxie bancaire qui vous guette. Nous détaillons ici comment ce mécanisme peut réduire vos mensualités jusqu’à 60 % en jouant sur la durée de remboursement, une méthode éprouvée pour vous redonner enfin de l’oxygène et une visibilité financière durable.

- Comprendre le regroupement de crédits : une seule mensualité pour tout piloter

- La promesse des 60% de baisse : mythe ou réalité ?

- Quels crédits peut-on rassembler dans l’opération ?

- Les étapes concrètes pour monter votre dossier

- Pourquoi un dossier de rachat est parfois refusé (et comment l’éviter)

- Frais, pièges et points de vigilance : ce qu’on ne vous dit pas toujours

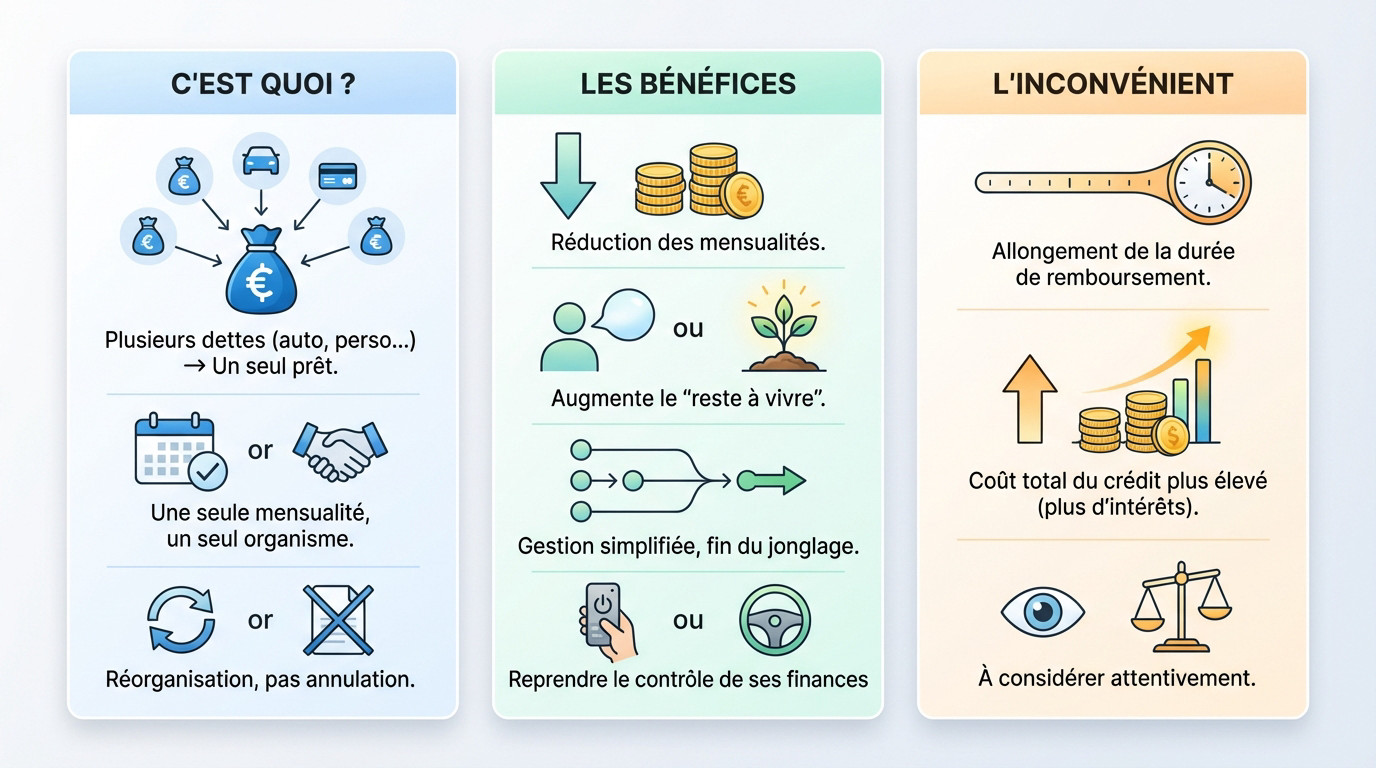

Comprendre le regroupement de crédits : une seule mensualité pour tout piloter

C’est quoi, au juste, un rachat de prêts ?

Le principe est bête comme chou : le regroupement de crédits consiste à rassembler toutes vos dettes éparpillées (crédit auto, prêt perso, découvert) dans un seul panier. Au lieu de gérer dix prélèvements, vous ne réglez plus qu’une seule mensualité à un unique interlocuteur.

On entend souvent parler de « rachat de crédits », de « consolidation » ou de « restructuration » pour décrire cette opération. Ne vous laissez pas embrouiller par ces termes techniques, c’est exactement la même mécanique : simplifier votre gestion.

Attention tout de même, ce n’est pas une baguette magique qui efface l’ardoise, mais une simple réorganisation.

L’objectif numéro un : retrouver de l’air dans son budget

Voici pourquoi tout le monde le fait : la réduction des mensualités. C’est le levier le plus efficace pour augmenter votre « reste à vivre » immédiatement chaque mois. Vous cherchez simplement à mieux respirer financièrement.

Fini le stress de jongler entre le 5, le 10 et le 15 du mois pour éviter le découvert bancaire. En passant d’un casse-tête permanent à une gestion limpide, vous récupérez du pouvoir d’achat pour vos projets ou le quotidien.

Cette clarté retrouvée vous permet enfin de reprendre les commandes de votre propre argent.

La contrepartie à ne jamais oublier

Il n’y a pas de miracle. Pour alléger la facture mensuelle, il faut obligatoirement étaler la dette sur plus longtemps. C’est mathématique : une mensualité plus douce implique un allongement de la durée de remboursement.

La conséquence est directe et vous devez l’accepter : qui dit emprunt plus long, dit forcément coût total du crédit plus élevé. Vous paierez davantage d’intérêts au bout du compte.

C’est le prix de votre tranquillité mensuelle actuelle. Soyez-en pleinement conscient.

La promesse des 60% de baisse : mythe ou réalité ?

Comment une telle réduction est-elle possible ?

Le regroupement de crédits repose sur un calcul mathématique simple. La réduction drastique de la mensualité est le résultat direct de l’étalement de la dette sur une période beaucoup plus longue. Plus la durée s’allonge, plus le montant à rembourser chaque mois diminue.

Le nouveau prêt peut aussi bénéficier d’un taux d’intérêt unique, potentiellement plus bas que la moyenne des anciens crédits, ce qui contribue à la baisse.

Le levier principal reste et demeure l’allongement de la durée de remboursement.

Baisser la mensualité ou réduire la durée : le grand arbitrage

Le rachat de crédits n’a pas qu’un seul but. Le choix dépend de votre priorité personnelle.

| Objectif | Impact sur la mensualité | Impact sur la durée | Impact sur le coût total | C’est pour qui ? |

|---|---|---|---|---|

| Retrouver du pouvoir d’achat | Forte baisse | Allongée | Augmenté | Ceux qui ont un budget très serré et besoin d’air immédiat. |

| Sortir plus vite de l’endettement | Augmentée (ou stable) | Raccourcie | Diminué | Ceux qui peuvent supporter la charge actuelle et veulent économiser sur le long terme. |

Qui peut vraiment viser une baisse maximale ?

La réduction de 60% n’est pas automatique. Elle est généralement réservée aux profils qui regroupent de nombreux crédits à la consommation avec des durées restantes courtes et qui acceptent un allongement très significatif de la nouvelle durée.

Les propriétaires avec un crédit immobilier presque remboursé ont aussi une marge de manœuvre importante pour obtenir une baisse conséquente.

Bref, plus l’étalement possible est grand, plus la réduction de la mensualité peut être spectaculaire.

Quels crédits peut-on rassembler dans l’opération ?

D’accord, l’idée est de tout regrouper. Mais concrètement, de quels types de dettes ? Tout n’est pas toujours logé à la même enseigne.

La liste des dettes éligibles

Bonne nouvelle : la grande majorité des dettes contractées auprès d’établissements financiers peuvent être incluses dans le montage. Cette flexibilité reste l’un des atouts majeurs de l’opération pour assainir vos finances.

Voici ce que vous pouvez généralement y inclure :

- Les crédits à la consommation : cela couvre le prêt personnel, le crédit auto, le crédit travaux et surtout le crédit renouvelable (revolving).

- Le crédit immobilier : le prêt principal servant à l’achat de votre résidence actuelle.

- Les dettes personnelles ou familiales : à condition qu’elles soient formalisées par une reconnaissance de dette écrite.

- Les retards d’impôts ou de charges : ils peuvent être intégrés, mais sous certaines conditions spécifiques.

- Les découverts bancaires importants et récurrents qui pèsent sur votre budget.

Le cas particulier du crédit immobilier

Attention, la présence d’un crédit immobilier change la nature de l’opération. La loi française distingue deux cas de figure bien précis. C’est un point technique, je vous l’accorde, mais il est essentiel de le comprendre pour maîtriser votre dossier.

Tout repose sur la règle des 60 %. Si la part du prêt immobilier représente plus de 60 % du montant total à regrouper, le nouveau prêt sera considéré juridiquement comme un crédit immobilier. Dans le cas contraire, il restera un crédit à la consommation.

Cette distinction a des conséquences directes sur les garanties, les assurances et la classification du nouveau prêt.

Peut-on ajouter un nouveau projet au passage ?

Oui, c’est tout à fait possible et c’est même une pratique très courante. Le regroupement de crédits permet souvent d’inclure une trésorerie complémentaire lors de la restructuration de vos dettes.

Vous pouvez par exemple financer des travaux de rénovation, acheter une nouvelle voiture, ou simplement vous constituer une épargne de précaution. Cette somme supplémentaire est directement intégrée dans le nouveau prêt unique, sans complexité administrative additionnelle.

C’est une façon maligne de financer un besoin sans devoir souscrire un nouveau crédit à part.

Les étapes concrètes pour monter votre dossier

De la simulation à la signature : le parcours détaillé

Le processus est bien balisé, mais il demande de la rigueur pour réussir votre regroupement de crédits. Voici les grandes phases.

- La simulation en ligne : Première étape sans engagement pour avoir une idée précise de la nouvelle mensualité.

- Le montage du dossier : Vous rassemblez tous les justificatifs demandés (revenus, charges, crédits en cours).

- L’étude de faisabilité : L’organisme analyse votre capacité de remboursement et votre taux d’endettement.

- L’offre de prêt : Si l’étude est positive, vous recevez une proposition formelle et détaillée.

- La signature et le déblocage des fonds : Après un délai de réflexion, vous signez. L’organisme se charge alors de solder tous vos anciens crédits.

Le rôle de votre conseiller (ou courtier)

Ne restez pas seul dans cette démarche. Un conseiller ou un courtier est là pour vous guider. C’est tout l’intérêt de cet accompagnement personnalisé pour sécuriser votre projet.

Son rôle est de trouver la meilleure structure pour votre dossier et de s’occuper de la paperasse, notamment le contact avec les anciens créanciers pour les rembourser directement.

Un dossier bien préparé n’est pas une simple formalité, c’est la première preuve de votre sérieux et de votre capacité à gérer votre budget futur.

Les documents à préparer pour ne pas perdre de temps

Anticiper la collecte des documents est un gain de temps énorme. L’organisme prêteur va vouloir une vue à 360° de votre situation financière. Soyez prêt à fournir des preuves rapidement.

Préparez vos pièces d’identité, vos justificatifs de revenus comme les bulletins de salaire et avis d’imposition, les relevés de tous vos comptes bancaires des 3 derniers mois, et bien sûr, les tableaux d’amortissement de tous les crédits à racheter.

Pourquoi un dossier de rachat est parfois refusé (et comment l’éviter)

Malheureusement, tous les dossiers ne sont pas acceptés. Comprendre les raisons d’un refus est la meilleure façon de mettre toutes les chances de votre côté.

Les motifs de refus les plus courants

Le motif principal est un taux d’endettement qui resterait trop élevé même après l’opération. La banque juge que le risque de non-remboursement est trop grand. Si ça dépasse 35 %, le dossier coince souvent. C’est purement mathématique.

Une situation professionnelle jugée instable (période d’essai, CDD court) est un autre frein majeur. Les prêteurs recherchent des revenus stables. Ils veulent être sûrs d’être payés demain, tout simplement.

Enfin, un fichage à la Banque de France (FICP) est quasi systématiquement un motif de refus. C’est le signal d’alarme ultime pour l’organisme.

Les signaux qui alertent les banques

Au-delà des chiffres bruts, les banques scrutent vos relevés de compte. Des découverts fréquents, des rejets de prélèvement ou une utilisation excessive des crédits renouvelables sont des drapeaux rouges. C’est pire qu’un mauvais salaire pour eux.

Cela signale une gestion budgétaire fragile qui peut inquiéter le prêteur sur votre fiabilité future. Ils ont peur de votre comportement financier réel.

Penser que la banque ne verra pas ce petit découvert du mois dernier est une erreur. La transparence totale est votre meilleur atout pour obtenir un accord.

Comment bétonner votre demande avant de la soumettre

La meilleure stratégie est d’assainir vos comptes plusieurs mois avant la demande. Évitez tout découvert, même autorisé. Montrez que vous avez repris la situation en main. C’est une preuve de bonne foi indispensable pour réussir.

Si possible, apportez une garantie (hypothèque sur un bien immobilier) ou présentez un co-emprunteur avec une situation stable. Ça rassure énormément le banquier sur le regroupement de crédits.

Un dossier complet et honnête, expliquant les raisons de vos difficultés passées, sera toujours mieux perçu. Ne cachez rien sous le tapis.

Frais, pièges et points de vigilance : ce qu’on ne vous dit pas toujours

Les coûts cachés de l’opération

Le coût total du regroupement de crédits n’est pas le seul chiffre à regarder. Plusieurs frais annexes viennent s’ajouter à la facture finale. C’est souvent là que la note grimpe.

Voici les postes de dépense à surveiller pour éviter les mauvaises surprises :

- Les indemnités de remboursement anticipé (IRA) : Vos anciennes banques vous factureront des pénalités pour solder vos crédits avant terme.

- Les frais de dossier : Le nouvel organisme facture la mise en place du prêt.

- Les frais de garantie : Si une hypothèque ou une caution est demandée, cela a un coût (notaire, organisme de caution).

- Les frais de courtage : Si vous passez par un courtier, il faudra le rémunérer pour son travail.

Les pratiques douteuses à fuir

Le secteur du rachat de crédits attire aussi des acteurs peu scrupuleux. Méfiez-vous des promesses trop belles et des discours manquant de clarté sur les coûts. Si c’est flou, c’est qu’il y a un loup.

L’autorité de contrôle du secteur bancaire (ACPR) alerte régulièrement sur des pratiques contraires aux intérêts des clients. Un manque de transparence ou une pression pour signer vite sont de très mauvais signes. Ne versez jamais d’argent avant le déblocage des fonds.

Le TAEG, votre seule boussole pour comparer

Face à la multitude de frais, un seul indicateur permet de comparer objectivement les offres : le Taux Annuel Effectif Global (TAEG). C’est la loi qui l’impose. Il évite de se faire avoir par un taux nominal trompeur.

Il inclut le taux d’intérêt nominal, les frais de dossier, les coûts d’assurance et tous les autres frais obligatoires. C’est le prix tout compris de votre opération.

Ne comparez que le TAEG. C’est le véritable coût de votre nouveau crédit sur une année. Prenez le temps d’examiner attentivement les conditions.

Le regroupement de crédits est un levier efficace pour retrouver de l’oxygène, mais ce n’est pas magique. Si la baisse de mensualité soulage votre quotidien, n’oubliez pas que le coût total augmente avec la durée. Comparez bien les offres grâce au TAEG et choisissez la solution qui sécurise vraiment votre avenir 🚀.

FAQ

Comment fonctionne concrètement le regroupement de crédits ?

Le principe est très simple : un établissement financier rembourse l’intégralité de vos dettes actuelles (prêts auto, crédits renouvelables, etc.) pour les remplacer par un prêt unique. Au lieu de jongler avec plusieurs prélèvements à des dates différentes, vous n’avez plus qu’une seule mensualité à gérer auprès d’un seul interlocuteur.

Cette opération permet souvent de réduire le montant à payer chaque mois en allongeant la durée de remboursement. C’est une mécanique efficace pour redonner de l’air à votre budget mensuel, même si cela augmente mécaniquement le coût total du crédit sur la durée.

Quelles conditions faut-il remplir pour obtenir un regroupement de crédits ?

Pour que votre dossier soit accepté, vous devez rassurer le prêteur sur votre capacité à rembourser sur le long terme. Cela passe principalement par des revenus stables et réguliers (un CDI ou une ancienneté suffisante sont souvent privilégiés). L’organisme va aussi vérifier que votre « reste à vivre » après l’opération est suffisant pour assurer votre quotidien.

Votre comportement bancaire est également scruté à la loupe : évitez les découverts non autorisés ou les incidents de paiement récents. Enfin, notez qu’être fiché à la Banque de France (FICP) rend l’opération beaucoup plus complexe, voire impossible dans le circuit classique.

Quels types de crédits peut-on rassembler dans cette opération ?

La grande majorité de vos dettes peuvent être incluses. Cela concerne bien sûr les crédits à la consommation (prêt personnel, travaux, auto) et les crédits renouvelables. Vous pouvez aussi y intégrer un crédit immobilier ou même certaines dettes personnelles, comme des retards d’impôts ou des dettes familiales.

Il existe une règle importante à connaître : si la part de votre prêt immobilier représente plus de 60 % du montant total regroupé, l’opération sera considérée comme un rachat de crédit immobilier. Cela vous permet souvent de bénéficier d’un taux d’intérêt plus avantageux et d’une réglementation protectrice spécifique.

Est-ce vraiment intéressant pour vous de regrouper vos prêts ?

C’est une solution très pertinente si vos mensualités actuelles étouffent votre budget et que vous avez besoin de retrouver du pouvoir d’achat immédiatement. En baissant vos charges mensuelles, parfois de manière spectaculaire, vous pouvez à nouveau épargner ou financer un nouveau projet sans déséquilibrer vos finances.

Cependant, gardez bien en tête la contrepartie : en étalant la dette sur plus longtemps pour baisser la mensualité, vous paierez plus d’intérêts au final. C’est un équilibre à trouver entre votre confort mensuel immédiat et le coût global de l’opération.

Vers quel type d’établissement se tourner pour faire racheter ses crédits ?

Vous pouvez solliciter votre banque habituelle, mais sachez que des organismes spécialisés dans le regroupement de crédits proposent souvent des solutions plus flexibles. Ils ont l’habitude de traiter des dossiers complexes et peuvent proposer des durées de remboursement plus longues.

Faire appel à un courtier peut aussi être une excellente idée. Il se chargera de comparer les offres pour vous et de négocier le meilleur taux (TAEG), ce qui vous fait gagner du temps et vous évite les démarches administratives lourdes.

Pourquoi un dossier de regroupement peut-il être refusé ?

Le refus vient souvent d’un risque jugé trop élevé par la banque. Si votre taux d’endettement reste trop important même après la restructuration, ou si votre situation professionnelle est trop précaire (période d’essai, CDD court sans co-emprunteur), le dossier risque de coincer.

Une gestion de compte jugée « désordonnée », avec de nombreux rejets de prélèvements ou des dépenses excessives, peut aussi effrayer les prêteurs. La transparence et la stabilité financière.

[…] reçu votre commande. Vous devrez gérer seul le litige avec le vendeur. Cela peut être utile pour gérer vos différents crédits en cas de coup […]