Ce qu’il faut retenir : le TAEG constitue l’unique boussole fiable pour évaluer le coût réel d’un emprunt, bien au-delà du simple taux nominal affiché. En intégrant la totalité des frais annexes, cet indicateur clé vous permet de dénicher les offres les plus compétitives du marché 2025, où les taux peuvent descendre jusqu’à 0,90 % pour les dossiers solides sur de courtes durées.

Vous craignez de voir votre budget plombé par des intérêts trop élevés lors de votre prochain financement ? Trouver le meilleur taux crédit consommation 2025 est la seule solution pour éviter les surcoûts inutiles cachés derrière des offres commerciales parfois floues. Nous partageons avec vous les chiffres réels du marché et les méthodes éprouvées pour signer un contrat qui protège vraiment vos économies.

- Le TAEG : le seul chiffre qui compte vraiment

- Les critères qui font varier votre taux de crédit

- Tendances et prévisions pour 2025-2026 : faut-il emprunter maintenant ?

- Au-delà du taux : les autres éléments à vérifier

- Notre sélection et les pièges à éviter

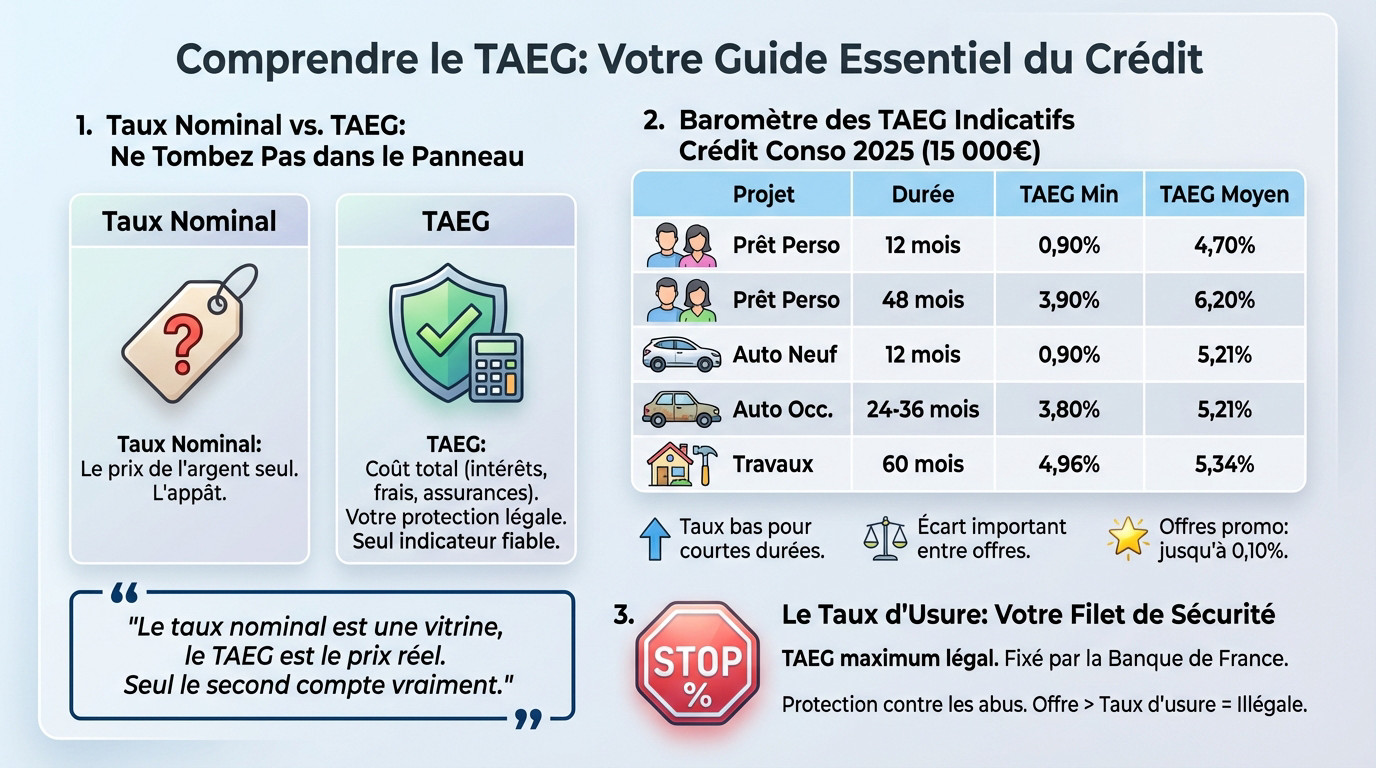

Le TAEG : le seul chiffre qui compte vraiment

Taux nominal vs. TAEG : ne tombez pas dans le panneau

Ne vous laissez pas avoir par le taux nominal, c’est souvent un simple appât marketing. Il ne représente que le coût de l’argent brut, alors que le Taux Annuel Effectif Global (TAEG) englobe la totalité de la facture : intérêts, frais de dossier et assurances obligatoires.

Le TAEG est le seul outil de comparaison légal et fiable sur le marché. C’est la loi qui l’impose, et c’est votre meilleure protection pour éviter les mauvaises surprises.

Imaginez acheter une voiture : le taux nominal, c’est le prix du véhicule nu. Le TAEG, c’est le prix final, carte grise et tapis de sol inclus. On achète toujours en regardant le prix final, jamais l’étiquette partielle.

Le taux nominal est une vitrine, le TAEG est le prix réel. Ne vous laissez pas berner par le premier, seul le second compte vraiment pour votre portefeuille.

Baromètre des taux de crédit consommation pour 2025

Voici une photographie des tendances pour vous aider à viser le meilleur taux crédit consommation 2025. Gardez en tête que ce sont des indicateurs de marché et que le taux final dépendra toujours de votre profil personnel.

| Type de projet | Durée du prêt | TAEG Minimum | TAEG Moyen |

|---|---|---|---|

| Prêt personnel | 12 mois | 0,90 % | 4,70 % |

| Prêt personnel | 48 mois | 3,90 % (indicatif) | 6,20 % |

| Crédit Auto/Moto (neuf) | 12 mois | 0,90 % | 5,21 % |

| Crédit Auto/Moto (occasion) | 24-36 mois | 3,80 % (indicatif) | 5,21 % |

| Crédit Travaux | 60 mois | 4,96 % | 5,34 % |

| Ces taux sont des moyennes observées et prévisionnelles pour 2025. Ils ne constituent pas une offre de prêt et sont sujets à variation. | |||

En analysant ces chiffres, on remarque vite que les taux les plus bas sont réservés aux durées très courtes. Les banques favorisent clairement les remboursements rapides cette année.

Pourtant, même si les moyennes semblent correctes, les chiffres de la Fédération Bancaire Française prouvent que l’écart entre une bonne et une mauvaise offre reste énorme. Ne signez rien sans avoir vérifié ce delta.

Restez à l’affût, car des opérations spéciales surgissent régulièrement. Vous pouvez tomber sur certaines offres promotionnelles avec des TAEG qui chutent drastiquement, parfois jusqu’à 0,10 % sur des périodes limitées.

Le taux d’usure : votre filet de sécurité

Le taux d’usure correspond tout simplement au TAEG maximum légal que les banques ont le droit de pratiquer. C’est une barrière de protection contre les abus, fixée trimestriellement par la Banque de France pour vous défendre.

Ce plafond est révisé périodiquement et il varie selon le montant emprunté. Il est donc malin de connaître le seuil en vigueur pour votre projet avant de négocier.

Si une proposition dépasse ce taux, elle est tout simplement illégale. Point final.

Les critères qui font varier votre taux de crédit

Maintenant que vous savez que le TAEG est la clé, voyons ce qui se cache derrière ce chiffre pour dénicher le meilleur taux crédit consommation 2025. Pourquoi votre voisin n’aura-t-il pas le même taux que vous ? Tout se joue sur quelques détails.

Votre profil emprunteur : la pièce maîtresse

Pour la banque, tout est une question de confiance avant de signer. Un profil stable (CDI, revenus réguliers) et une gestion financière saine, avec de l’épargne et sans découverts, rassurent immédiatement le prêteur et font baisser le taux.

À l’inverse, si votre situation semble plus risquée (CDD, intérim, revenus qui fluctuent), la banque va se protéger. Elle vous proposera alors un taux plus élevé pour compenser ce risque d’impayé potentiel.

L’objectif est simple : montrer patte blanche dès le départ. Un bon dossier, c’est la première étape indispensable pour optimiser votre crédit pour payer moins.

Le type de projet : affecté ou non affecté ?

Faites bien la différence entre le crédit affecté (auto, travaux) et le prêt personnel (non affecté). Le premier finance un bien précis, qui sert de garantie implicite pour la banque, contrairement au prêt de trésorerie libre.

La conséquence directe se voit sur la facture : les crédits affectés bénéficient presque toujours de taux plus avantageux. La banque prend moins de risques car elle sait exactement où va l’argent prêté.

Prenons un exemple concret pour votre portefeuille. Pour financer votre voiture au meilleur prix, un crédit auto sera bien plus malin et économique.

La durée et le montant du prêt : un duo décisif

Il existe une règle mécanique à connaître : plus la durée de remboursement est longue, plus le risque pour la banque augmente. Inévitablement, plus le taux grimpe. C’est le prix à payer pour le temps.

Le montant joue aussi un rôle surprenant. Paradoxalement, emprunter une très petite somme peut coûter plus cher en taux, car les frais fixes de gestion pèsent davantage dans le calcul du TAEG.

- Les 3 leviers pour un meilleur taux :

- Un profil emprunteur solide : stabilité professionnelle et gestion saine.

- Un projet de crédit affecté : auto ou travaux, si possible.

- Une durée de remboursement courte : le plus court est toujours le moins cher.

Tendances et prévisions pour 2025-2026 : faut-il emprunter maintenant ?

Vous avez les bases en tête, c’est bien. Mais le marché ne dort jamais. La vraie question est de savoir si le climat est favorable pour votre portefeuille en cette fin 2025 et début 2026.

Le contexte économique : vers une stabilisation des taux ?

Vous le savez, le coût du crédit suit les décisions de la Banque Centrale Européenne (BCE). Après une période de hausse marquée, l’orage semble passé. Les signaux actuels indiquent clairement une stabilisation bienvenue pour vos finances.

Le marché immobilier, lui, freine brutalement. Pour compenser, les banques doivent se montrer plus agressives et compétitives sur le crédit conso afin de préserver leur activité commerciale.

Cela crée une brèche intéressante. Les établissements cherchent à capter les bons profils, offrant ainsi l’occasion de viser un meilleur taux crédit consommation 2025.

L’avis de l’expert : notre recommandation stratégique

Mon avis est tranché. Si votre projet est mûr et votre dossier propre, la période actuelle (fin 2025, début 2026) est idéale. Ne tergiversez pas : les conditions sont réunies pour lancer vos démarches sereinement.

Certes, les taux se sont calmés. Toutefois, une reprise économique plus forte pourrait inverser la tendance et faire grimper la note plus tard en 2026. Le risque d’attendre est réel.

Ne patientez pas indéfiniment en espérant une chute spectaculaire des coûts. Le meilleur moment pour emprunter reste celui où votre projet est prêt et votre situation financière inspire confiance.

Comparer pour ne rien regretter

Première règle d’or : ne vous contentez jamais de l’offre standard de votre propre banque. L’expérience prouve que la fidélité bancaire paie rarement quand on parle de crédit. Il faut faire jouer la concurrence.

Misez tout sur les comparateurs en ligne et l’aide des courtiers. Ces outils scannent le marché pour mettre en compétition des dizaines d’organismes en quelques secondes, le tout sans le moindre engagement de votre part.

C’est le levier le plus efficace pour obtenir une vision globale et saisir les meilleures offres de crédit consommation pour 2025 qui collent à votre réalité. Votre portefeuille vous remerciera.

Au-delà du taux : les autres éléments à vérifier

Un bon taux, c’est bien. Mais un bon contrat de crédit, c’est mieux. Un prêt vous engage pour des années, alors regardons les petites lignes qui peuvent tout changer.

La flexibilité des remboursements : votre soupape de sécurité

La modularité des échéances, vous connaissez ? C’est cette option géniale qui permet de mettre vos mensualités sur pause via un report, ou d’en modifier le montant. Vous pouvez les ajuster à la baisse, ou même à la hausse.

Imaginez un instant : une perte de revenus imprévue ou, à l’inverse, une belle augmentation. Cette souplesse devient alors votre meilleur allié pour adapter le remboursement à votre réalité du moment.

Regardez bien votre contrat avant de signer. Cette option est-elle incluse ? Et surtout, vérifiez si elle est gratuite ou payante.

L’assurance emprunteur : obligatoire ou pas ?

Soyons clairs sur le statut de l’assurance emprunteur pour un crédit conso. La loi ne vous oblige à rien, c’est techniquement facultatif. Pourtant, dans la pratique, votre banquier l’exigera presque toujours si vous empruntez une somme conséquente.

Son coût pèse lourd et gonfle directement le TAEG. Vérifiez donc scrupuleusement ce qu’elle couvre réellement : décès, invalidité ou incapacité de travail. C’est votre sécurité, alors ne payez pas pour du vent.

Rappelez-vous que vous n’êtes pas marié à l’assureur de la banque prêteuse. La délégation d’assurance existe. Faire jouer la concurrence peut vous faire économiser de belles sommes sur la durée totale.

Les frais cachés et les conditions de sortie

Parlons des frais de dossier. Ils sont certes inclus dans le TAEG, mais savez-vous à combien ils s’élèvent vraiment ? C’est un montant souvent négociable, alors ne vous privez pas de discuter avant de vous engager.

- Checklist avant de signer :

- Le TAEG est-il bien le plus bas ?

- L’assurance est-elle compétitive et adaptée ?

- Le contrat permet-il des reports d’échéances ?

- Les indemnités de remboursement anticipé (IRA) sont-elles plafonnées ou nulles ?

Abordons les fameuses IRA, ou Indemnités de Remboursement Anticipé. Si vous voulez solder votre crédit plus tôt, la banque peut vous facturer des pénalités. La loi encadre ces frais, mais certains contrats restent bien plus souples que d’autres.

C’est un détail à ne jamais négliger. Une rentrée d’argent inattendue ne doit pas devenir un casse-tête administratif ou financier juste pour réussir à vous libérer enfin de votre dette.

Notre sélection et les pièges à éviter

Armé de toutes ces informations, vous êtes prêt à chasser le meilleur taux. Pour finir, voici quelques noms qui se distinguent et les erreurs classiques à ne surtout pas commettre.

Les acteurs qui se démarquent en 2025

Sans figer un classement absolu, certains acteurs tirent leur épingle du jeu. Les banques en ligne, comme BoursoBank, affichent souvent des conditions très compétitives grâce à leurs frais de structure réduits. C’est mécanique : moins de charges, c’est mieux pour vous.

Regardez aussi du côté des spécialistes. Des organismes comme Younited Credit ou Cetelem proposent une large gamme d’offres et sont omniprésents sur les comparateurs. Ils ont souvent des solutions pour chaque profil.

L’idée n’est pas de désigner un unique vainqueur, mais de vous montrer où regarder en priorité pour trouver des offres agressives et adaptées.

L’importance de l’accompagnement humain

Un taux bas, c’est bien, mais un conseiller compétent, c’est mieux. Ne sous-estimez jamais la qualité du service client dans votre équation. C’est souvent là que tout se joue.

Être bien accompagné fait toute la différence, surtout quand votre situation financière est un peu complexe ou atypique.

« Dans une situation très critique, [on] a réussi à me trouver le bon financement. Je suis soulagé. »

Des avis clients positifs, soulignant l’écoute et la pertinence des conseils, sont un excellent indicateur pour votre recherche de meilleur taux crédit consommation 2025. Un conseiller qui prend le temps de bâtir une solution sur-mesure est un atout majeur.

Les 3 erreurs à ne jamais commettre

Voici le résumé des pièges les plus courants dans lesquels tombent les emprunteurs non avertis. Ne faites pas partie de ceux qui les ignorent.

- Se focaliser uniquement sur la mensualité : une petite mensualité sur une très longue durée coûte une fortune en intérêts.

- Oublier de comparer l’assurance emprunteur : elle peut représenter une part significative du coût total du crédit.

- Multiplier les demandes de crédit en même temps : cela peut être interprété négativement par les banques et nuire à votre dossier.

Zoom sur le premier point : raisonnez toujours en coût total du crédit, jamais juste en mensualité. C’est le seul calcul qui protège réellement votre budget sur le long terme.

Éviter ces erreurs est tout aussi important que de trouver un taux attractif. C’est la base incontournable d’un endettement sain et maîtrisé pour vos projets futurs.

Dénicher le meilleur taux en 2025 est à votre portée. Gardez les yeux rivés sur le TAEG et faites jouer la concurrence pour optimiser votre budget 🎯. Rappelez-vous : un dossier soigné et une durée adaptée font toute la différence. Prenez le temps de comparer, c’est la clé pour emprunter l’esprit tranquille !

FAQ

Quel est le meilleur taux de crédit à la consommation en 2025 ?

Il est difficile de donner un chiffre unique, car tout dépend de votre projet et de la durée de l’emprunt. Actuellement, on observe des offres promotionnelles très attractives pouvant descendre jusqu’à 0,90 % sur des durées très courtes (12 mois). Pour des projets plus longs, comme un prêt personnel sur 4 ans, les meilleurs taux du marché tournent généralement autour de 4,70 % à 5 %. Gardez à l’esprit que votre profil financier joue un rôle majeur dans l’offre finale.

Est-ce que les taux de crédit vont baisser en 2025 ?

La tendance actuelle pointe vers une stabilisation plutôt qu’une chute brutale. Après les hausses successives, le marché se calme, influencé par les décisions de la Banque Centrale Européenne. Si vous espérez une baisse massive, elle n’est pas garantie à court terme. C’est donc une période de « plateau » qui offre une certaine visibilité pour lancer vos projets sans craindre une explosion soudaine des coûts.

Qu’est-ce qu’un bon taux d’intérêt pour un crédit conso en 2025 ?

Un « bon » taux est un taux qui se rapproche des minimums du marché pour votre type d’achat. En 2025, si vous obtenez une proposition avec un TAEG inférieur à 5,50 % pour un prêt de durée moyenne (3 à 4 ans), vous êtes sur une très bonne offre. Pour un crédit auto affecté (où l’argent sert uniquement à acheter le véhicule), vous pouvez viser encore plus bas. L’essentiel est de toujours comparer le TAEG, qui inclut tous les frais, et pas seulement le taux nominal.

Quelle banque propose le meilleur taux en 2025 ?

Il n’y a pas de vainqueur unique, car les politiques commerciales changent tous les mois. Cependant, les banques en ligne (comme BoursoBank) et les organismes spécialisés (type Younited Credit ou Cetelem) sont souvent les plus agressifs grâce à leurs frais de fonctionnement réduits. Pour savoir qui est le moins cher pour votre dossier à l’instant T, l’utilisation d’un comparateur en ligne reste votre meilleure arme.

Les taux d’intérêt peuvent-ils descendre sous les 4 % en 2025 ?

C’est tout à fait possible, mais cela concerne des cas précis. Vous pourrez trouver des taux sous la barre des 4 % principalement sur des durées de remboursement courtes (moins de 24 ou 36 mois) ou lors de « ventes flash » promotionnelles. Pour des emprunts de longue durée (5 ans et plus), passer sous ce seuil reste compliqué pour le moment, à moins d’avoir un dossier en béton armé.

Faut-il attendre 2026 pour emprunter ?

Pas forcément. Attendre 2026 est un pari risqué : les taux pourraient baisser légèrement, mais ils pourraient aussi remonter si le contexte économique change. Si votre projet est mûr et que vous trouvez une mensualité qui respecte votre budget, il est souvent plus sage de sécuriser un taux fixe maintenant. Le « bon moment », c’est avant tout celui où vous avez besoin des fonds et la capacité de les rembourser sereinement.