L’essentiel à retenir : le crédit renouvelable offre une réserve d’argent disponible immédiatement pour les imprévus, mais son coût reste très élevé. Avec des taux pouvant frôler les 20 %, cette solution flexible exige une gestion rigoureuse pour éviter le piège du surendettement. Privilégier un prêt personnel amortissable garantit souvent une meilleure sécurité financière face à ce risque.

Vous avez besoin d’argent rapidement, mais la peur de tomber dans une spirale de dettes vous retient ? Le crédit renouvelable offre une souplesse indéniable, pourtant il cache des mécanismes coûteux qu’il faut absolument maîtriser avant de s’engager. Nous vous dévoilons ses avantages réels, ses risques majeurs et les alternatives plus sûres pour protéger votre budget durablement.

- Le crédit renouvelable, c’est quoi au juste ?

- Avantages vs risques : le vrai bilan du crédit revolving

- Les alternatives plus saines pour votre portefeuille

Le crédit renouvelable, c’est quoi au juste ?

Oubliez le jargon bancaire, on va décortiquer ensemble ce produit financier pour voir ce qui se cache vraiment derrière la promesse d’argent facile.

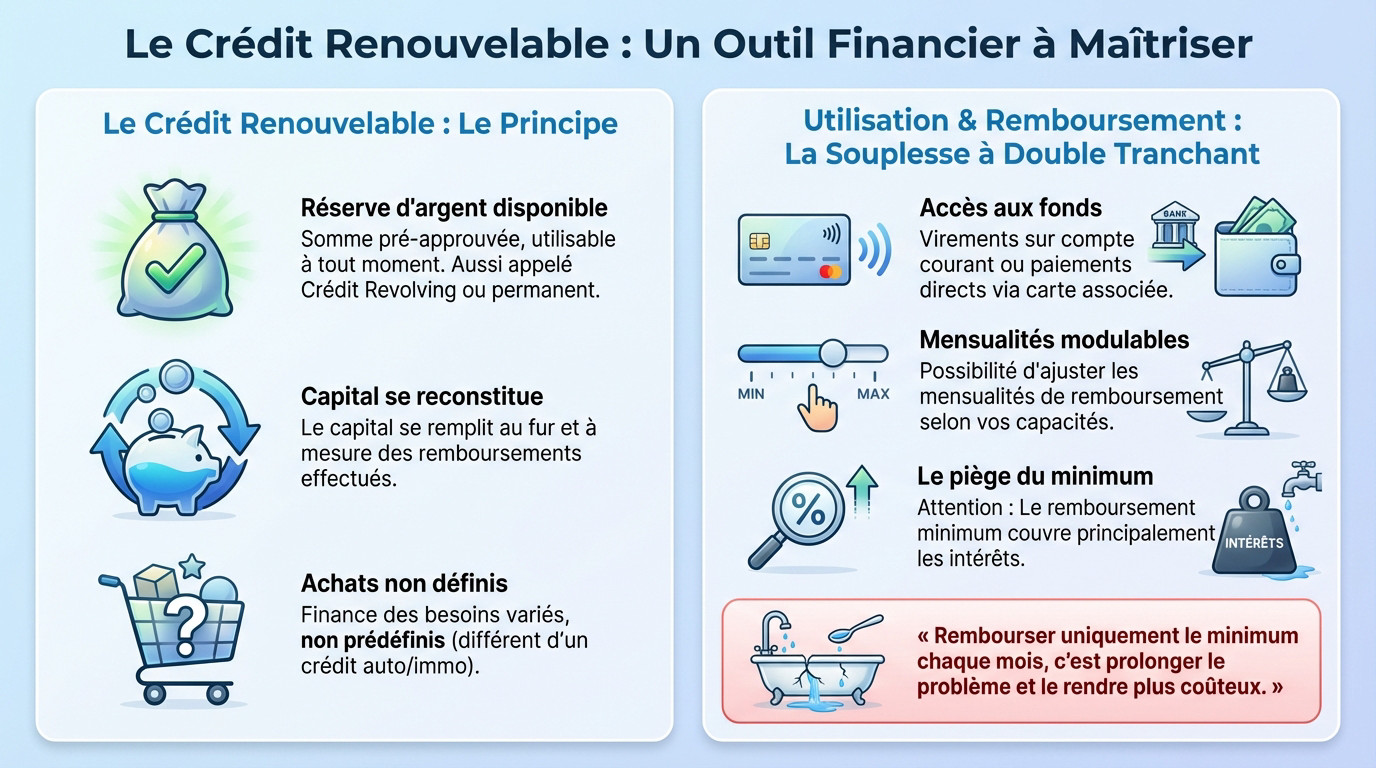

Le principe : une réserve d’argent toujours disponible

Imaginez une cagnotte virtuelle mise à votre disposition par la banque. C’est une somme d’argent pré-approuvée dans laquelle vous pouvez puiser quand bon vous semble, connue sous le nom de crédit revolving ou crédit permanent. Le concept est simple.

La mécanique repose sur un système ingénieux de « reconstitution ». Le capital de la réserve d’argent se remplit à nouveau au fur et à mesure que vous effectuez vos remboursements mensuels.

Sachez que cet argent peut servir à financer des achats non prédéfinis, contrairement à un prêt auto classique. Vous n’avez aucun justificatif à fournir. C’est sa caractéristique principale.

Utilisation et remboursement : une souplesse à double tranchant

Pour l’utiliser, vous demandez un virement vers votre compte ou payez directement via une carte de crédit souvent associée au contrat. L’accès aux fonds est quasi immédiat.

Vous avez la liberté de moduler vos mensualités à la hausse ou à la baisse. Mais attention au piège du remboursement minimum : il couvre à peine les intérêts et la dette ne baisse pas.

« Rembourser uniquement le minimum chaque mois, c’est comme essayer de vider une baignoire qui fuit avec une petite cuillère : ça prolonge le problème et le rend plus coûteux. »

Avantages vs risques : le vrai bilan du crédit revolving

La face visible : pourquoi ce crédit séduit

C’est souvent la bouée de sauvetage idéale face à une dépense imprévue ou un coup dur. Une urgence arrive, et l’argent est là, tout de suite.

- Disponibilité immédiate : les fonds se débloquent à toute vitesse, souvent en 24h ou 48h, pour régler une urgence sans attendre.

- Utilisation libre : vous dépensez sans rendre de comptes à la banque, que ce soit pour une réparation auto ou un loisir.

- Souplesse des remboursements : vous ajustez vos mensualités selon votre budget du mois, ce qui offre une vraie respiration financière.

- Intérêts sur l’utilisé uniquement : vous ne payez des intérêts que sur la somme réellement dépensée, pas sur le total autorisé.

La face cachée : le coût réel et le piège de la dette sans fin

Soyons clairs : c’est souvent le crédit le plus onéreux du marché actuel. Les taux dépassent fréquemment les 15 %, voire approchent les 20 % dans certains cas.

- Taux d’intérêt très élevés : le TAEG est bien supérieur à celui d’un prêt classique, ce qui alourdit considérablement la facture finale.

- Risque de surendettement : cette facilité d’accès est à double tranchant et peut encourager une utilisation excessive menant à une situation difficile.

- Durée de remboursement floue : sans une discipline de fer, ce crédit peut s’éterniser et vous coûter une fortune en intérêts cumulés.

- Taux révisable : le taux change chaque année, rarement pour vous aider. Comprenez bien la nuance entre taux fixe et un taux variable.

Les alternatives plus saines pour votre portefeuille

Heureusement, le crédit renouvelable n’est pas une fatalité. Il existe des solutions plus structurées et souvent moins risquées pour financer vos projets.

Le prêt personnel et le regroupement de crédits : des solutions claires

Regardez plutôt du côté du prêt personnel amortissable pour vos besoins. C’est carré : vous empruntez un montant défini, sur une durée précise, avec des mensualités qui ne bougent pas du début à la fin. Pas de mauvaise surprise, vous savez où vous allez.

Cet échéancier clair agit comme un garde-fou contre la spirale de la dette. Contrairement au revolving qui peut durer indéfiniment, ici, la date de fin de remboursement est garantie. Vous voyez le bout du tunnel dès le départ.

Si vous jonglez déjà avec plusieurs dettes, le regroupement de crédits est une piste sérieuse. C’est souvent la seule option viable pour simplifier votre gestion budgétaire et réduire le poids de vos mensualités immédiates.

Tableau comparatif : quel financement pour quel besoin ?

Voici un récapitulatif visuel pour choisir son financement en un coup d’œil et éviter les pièges coûteux qui plombent votre budget.

| Caractéristique | Crédit Renouvelable | Prêt Personnel |

|---|---|---|

| Besoin idéal | Dépenses imprévues et récurrentes | Projet unique et planifié |

| Type de Taux | Révisable et élevé (souvent 20%+) | Fixe et plus bas (3% à 8%) |

| Risque principal | Spirale de la dette, coût élevé | Moins de flexibilité |

| Notre avis | À utiliser avec une extrême prudence | La solution la plus sûre pour un projet |

Choisir son crédit, ce n’est pas juste signer un papier. C’est une décision qui impacte votre avenir. Mieux vaut une solution rigide mais sûre, qu’une fausse liberté qui coûte cher.

Le crédit renouvelable doit rester une solution de dépannage, et non un mode de vie. Si sa souplesse est tentante, son coût réel peut vite déraper sans une discipline de fer. Pour vos projets importants, privilégiez la sécurité d’un prêt personnel. Votre santé financière mérite mieux qu’une dette éternelle.

FAQ

Comment fonctionne exactement le crédit renouvelable ?

Voyez ce crédit comme une réserve d’argent permanente mise à votre disposition. Contrairement à un prêt classique où vous recevez tout d’un coup, ici, vous puisez uniquement la somme dont vous avez besoin au moment voulu. Le point clé à comprendre est le mécanisme de « reconstitution » : au fur et à mesure que vous remboursez vos mensualités, le montant disponible dans votre réserve se remplit à nouveau, prêt à être réutilisé.

Quels sont les principaux risques et inconvénients à connaître ?

La souplesse a un prix, et il est souvent élevé. Le principal piège réside dans les taux d’intérêt, qui sont généralement bien plus hauts que ceux d’un prêt personnel et souvent révisables. De plus, si vous choisissez de rembourser de très petites mensualités, le crédit peut s’étaler dans le temps et vous coûter une petite fortune en intérêts. C’est ce qu’on appelle le risque d’engrenage : une dette qui ne finit jamais vraiment.

Quelle différence avec un prêt personnel classique ?

C’est une question de cadre et de sécurité. Le prêt personnel est comme un chemin tout tracé : vous connaissez dès le départ le taux (fixe), le montant des mensualités et la date exacte de la fin du remboursement. Le crédit renouvelable, lui, est beaucoup plus flou : le taux peut changer et la durée de remboursement varie selon la vitesse à laquelle vous remboursez et si vous réutilisez l’argent entre-temps.

Combien de temps dure un crédit renouvelable ?

Le contrat en lui-même est généralement signé pour un an et se reconduit tacitement. Cependant, la loi impose une limite pour rembourser la somme que vous avez utilisée. Vous devez solder votre dette en maximum 36 mois pour un montant emprunté inférieur ou égal à 3 000 €, et en 60 mois si le montant est supérieur. Cela permet d’éviter de rester endetté indéfiniment.

Est-ce une solution vraiment avantageuse pour votre budget ?

Cela dépend entièrement de votre utilisation. Si c’est pour combler un petit découvert ponctuel ou gérer une urgence que vous rembourserez très vite (en quelques mois), sa disponibilité immédiate est un atout. En revanche, pour financer un projet concret comme une voiture ou des travaux, ce n’est pas avantageux : les coûts sont trop importants comparés à un crédit classique.