L’essentiel à retenir : le TAEG constitue votre unique boussole pour dénicher le crédit le moins cher. Il intègre tous les frais cachés et permet une comparaison objective des offres, bien au-delà du simple taux d’intérêt. Pour mettre toutes les chances de votre côté, présentez un dossier stable en respectant scrupuleusement la limite des 35 % d’endettement.

Vous craignez de payer des intérêts trop élevés parce que vous ne savez pas comment dénicher le meilleur taux crédit consommation pour votre projet ? Rassurez-vous, car il existe des astuces très simples pour présenter un profil rassurant aux banques et réduire considérablement le coût de votre emprunt. Nous vous livrons ici la méthode concrète pour éviter les pièges tarifaires et négocier efficacement les conditions les plus avantageuses pour votre portefeuille.

- Décrypter le vrai coût d’un crédit : le TAEG, votre seul allié

- Bâtir un profil d’emprunteur en béton pour séduire les banques

- Choisir le bon type de crédit pour votre projet (et votre portefeuille)

- La méthode pour comparer efficacement et trouver la perle rare

- Négocier comme un pro : les leviers pour faire baisser le taux

- Après la signature : bien gérer son crédit pour garder l’esprit tranquille

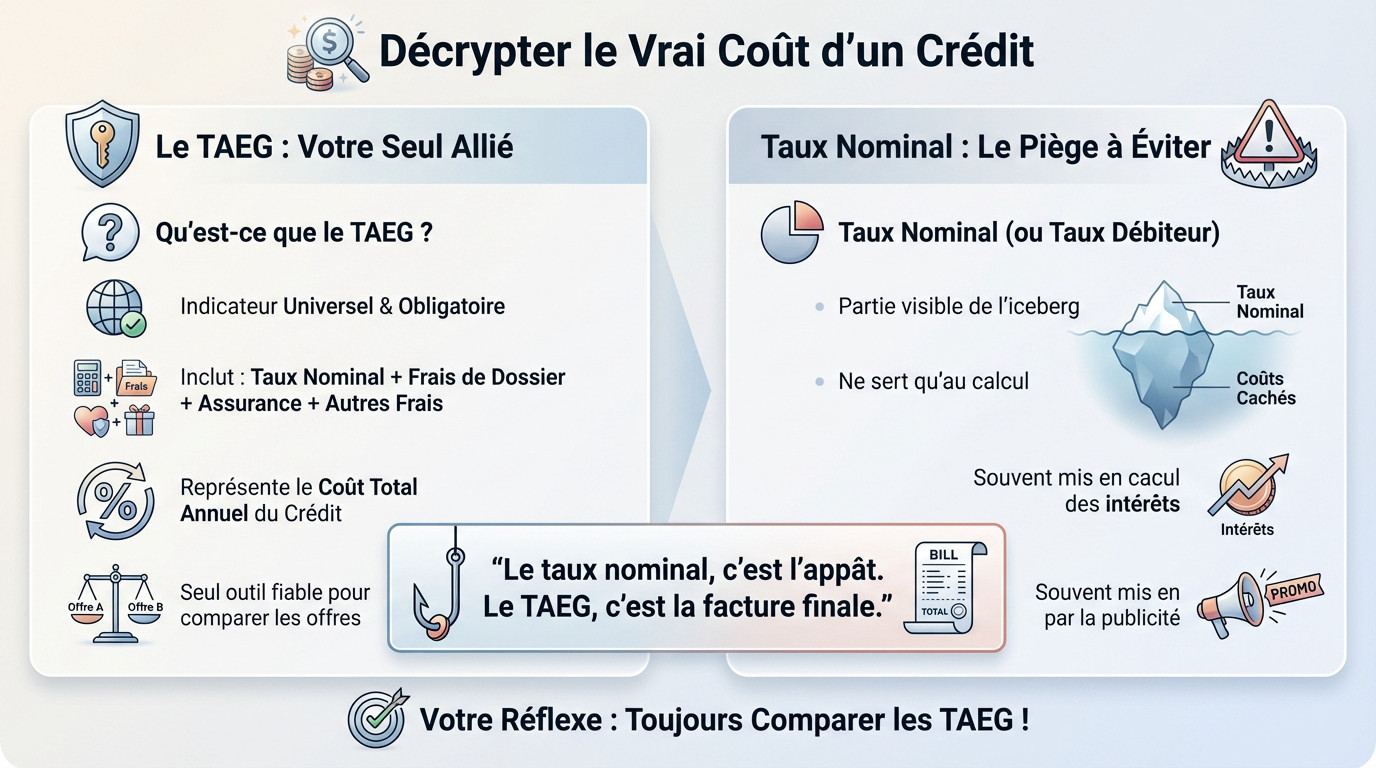

Décrypter le vrai coût d’un crédit : le TAEG, votre seul allié

Le TAEG, c’est quoi au juste ?

Pour comparer efficacement et trouver le meilleur taux crédit consommation, un seul indicateur fait la loi : le Taux Annuel Effectif Global (TAEG). C’est l’outil de mesure universel et obligatoire.

Il ne ment pas car il englobe tout : le taux d’intérêt de base, les frais de dossier, les frais d’assurance si vous la prenez, et chaque coût imposé. C’est le coût total du crédit affiché en pourcentage annuel.

C’est donc le seul outil fiable pour savoir quelle offre est mathématiquement la moins chère pour votre portefeuille.

Ce qui se cache derrière le taux : les frais à ne pas oublier

Le taux d’intérêt affiché en gros sur les publicités n’est souvent que la partie émergée de l’iceberg financier.

Regardez ce qui gonfle la note dans le TAEG. On parle ici des frais de dossier, parfois offerts si on négocie, des primes d’assurance emprunteur, et des éventuels frais de courtage.

Méfiez-vous car des frais de dossier élevés peuvent rendre une offre avec un taux nominal bas bien plus chère au final. Le diable se cache souvent dans ces détails.

Taux nominal vs TAEG : le piège à éviter absolument

Beaucoup d’emprunteurs perdent de l’argent en se focalisant sur le taux nominal attractif des publicités. C’est une technique marketing classique pour capter votre attention.

Pourtant, le taux nominal ne sert qu’au calcul des intérêts bruts versés à la banque. Il ne représente jamais le coût final réel.

Le taux nominal, c’est l’appât. Le TAEG, c’est la facture finale. Ne confondez jamais les deux, votre portefeuille vous en remerciera.

Pour protéger votre budget, adoptez le bon réflexe : demandez et comparez uniquement les TAEG. C’est la seule vérité financière qui compte vraiment.

Bâtir un profil d’emprunteur en béton pour séduire les banques

Maintenant que la boussole du TAEG est claire, il faut s’attaquer au navire : votre dossier. C’est le moment de se présenter sous son meilleur jour pour décrocher les conditions les plus favorables, car c’est le cœur de la préparation.

La stabilité, le maître-mot de votre dossier 💼

Les prêteurs détestent l’incertitude et fuient le risque. Ils cherchent avant tout des garanties solides de remboursement sur la durée. Avoir une situation professionnelle stable, comme un CDI hors période d’essai, constitue un avantage majeur pour rassurer l’organisme.

Des revenus réguliers et parfaitement prévisibles sont bien plus rassurants pour la banque que des rentrées d’argent aléatoires. Sachez que les primes exceptionnelles sont rarement prises en compte dans leur totalité pour le calcul. Misez sur le fixe.

Votre ancrage compte aussi : la stabilité résidentielle est un critère souvent sous-estimé. Être propriétaire ou locataire depuis plusieurs années au même endroit est un signe très positif pour le banquier.

Votre gestion financière passée au crible 🧐

Attention, vos relevés de compte des 3 derniers mois seront épluchés sans pitié par l’analyste. C’est le miroir direct et sans filtre de vos habitudes financières. Rien ne leur échappera lors de cette vérification.

Vous devez impérativement présenter des comptes « propres » pour ne pas effrayer le prêteur. Cela signifie concrètement : pas de découverts, aucun rejet de prélèvement et surtout, pas de dépenses excessives dans les jeux d’argent. La rigueur est votre meilleure alliée.

Mettez en avant votre capacité d’épargne, aussi modeste soit-elle. Même petite, une épargne régulière prouve une excellente gestion et une capacité réelle à faire face aux imprévus. C’est un signal très fort envoyé à la banque.

Votre dossier n’est pas juste un tas de papiers. C’est le récit de votre fiabilité financière. Faites en sorte que l’histoire soit convaincante pour le prêteur.

Le taux d’endettement : la règle d’or à respecter 📉

Définissons simplement le taux d’endettement pour y voir plus clair. C’est le total de vos charges de crédits mensuelles divisé par vos revenus nets. C’est un calcul clé pour la banque afin de valider votre demande.

Il existe une limite tacite, la fameuse règle des 35 %. Idéalement, vos mensualités globales, incluant le nouveau crédit, ne doivent jamais dépasser ce seuil critique. C’est une limite fixée pour protéger l’emprunteur contre le risque de surendettement.

Un conseil pour viser un meilleur taux crédit consommation ? Soldez les petits crédits en cours avant de faire une nouvelle demande pour faire baisser ce taux mécaniquement. C’est la même rigueur que pour construire un dossier de crédit en béton en vue d’un achat immobilier.

Choisir le bon type de crédit pour votre projet (et votre portefeuille)

Un dossier en béton ne suffit pas si vous signez pour le mauvais produit. C’est une erreur classique : se focaliser sur l’acceptation du dossier en oubliant que tous les crédits ne se valent pas. Certains coûtent nettement plus cher que d’autres. Regardons ensemble comment faire le tri pour protéger votre budget.

Prêt personnel : la liberté a-t-elle un prix ?

Le prêt personnel non affecté vous offre une liberté d’action totale. Vous recevez une somme d’argent que vous pouvez utiliser exactement comme vous le souhaitez, sans jamais fournir de justificatif d’achat à la banque.

Mais cette flexibilité a une contrepartie financière immédiate. Puisque la banque prend un risque plus élevé sans garantie sur un objet, le taux d’intérêt est souvent légèrement supérieur à celui d’un crédit affecté. C’est le prix de votre liberté.

C’est la solution idéale pour financer un mariage ou combler un besoin de trésorerie. Ce type de prêt est réglementé par le Code de la consommation (de 200€ à 75 000€ sur plus de 3 mois).

Crédit affecté : la sécurité d’un projet bien défini

Parlons maintenant du crédit affecté, souvent utilisé pour une voiture ou des travaux. Ici, la somme débloquée est strictement liée à l’achat d’un bien précis ou d’une prestation de service déterminée.

Son atout majeur pour votre portefeuille est son coût. Vous bénéficiez d’un taux généralement plus bas car la banque sait où va l’argent et le bien financé sert de garantie rassurante. C’est mathématique : moins de risque pour eux, moins d’intérêts pour vous.

C’est aussi une sécurité juridique en béton pour vous. Si la vente est annulée, le crédit l’est aussi automatiquement. En revanche, vous devrez fournir des justificatifs comme un devis ou un bon de commande.

Crédit renouvelable : la fausse bonne idée à manier avec prudence

Le crédit renouvelable, souvent appelé revolving, fonctionne comme une réserve d’argent permanente. Cette somme se reconstitue automatiquement au fur et à mesure de vos remboursements mensuels, disponible à tout moment.

Attention, c’est un terrain glissant pour vos finances. C’est le crédit le plus cher du marché, avec des taux souvent très élevés, qui frôlent parfois dangereusement le seuil de l’usure légale.

Le piège est subtil mais bien réel. La facilité d’utilisation de cette réserve peut vite mener à une spirale d’endettement difficile à maîtriser si on n’est pas vigilant. Utilisez cette option uniquement en dernier recours et sur de très courtes périodes.

Pour des petits montants ponctuels, l’alternative du paiement fractionné reste souvent plus saine pour votre budget.

Enfin, sur le débat taux fixe et taux variable, soyez tranquilles. Pour le crédit conso, le taux fixe est la norme et la solution la plus sûre pour éviter les surprises.

| Type de crédit | Niveau du taux (indicatif) | Flexibilité | Justificatif requis |

|---|---|---|---|

| Prêt Personnel | Moyen | Très élevée | Non |

| Crédit Affecté | Bas | Faible (lié à l’achat) | Oui (devis, facture) |

| Crédit Renouvelable | Très élevé | Élevée (réserve d’argent) | Non |

La méthode pour comparer efficacement et trouver la perle rare

Votre dossier est prêt et le type de crédit choisi. Il est temps de passer à l’action pour dénicher ce fameux meilleur taux crédit consommation sans y laisser des plumes. Voici la marche à suivre pour ne pas vous perdre.

L’art de la simulation : préparer le terrain

Commencez par dégainer les outils numériques car la première étape est de réaliser des simulations en ligne. C’est une démarche totalement gratuite, sans engagement et très rapide. Cela vous permet de tâter le terrain immédiatement.

Cette manœuvre vous donne une première idée des taux du marché pour votre profil et votre projet. N’hésitez pas à jouer avec les curseurs. Testez différentes durées et montants pour voir l’impact direct sur la mensualité. Vous visualiserez mieux vos options.

Gardez en tête que les taux affichés sont des « réponses de principe« . Ils seront affinés uniquement après l’étude approfondie de votre dossier.

Mettre les organismes en concurrence : la stratégie payante

Une règle d’or s’impose ici : n’acceptez jamais la première offre venue. Même si votre banquier habituel vous semble sympathique.

Élargissez votre champ de recherche en sollicitant plusieurs acteurs : votre banque traditionnelle, les banques en ligne, les organismes de crédit spécialisés et les courtiers. Chacun possède ses propres critères d’octroi.

Pour réussir votre négociation, il faut être méthodique et un peu audacieux.

- Comparez au moins 3 offres fermes sur la base unique du TAEG.

- Utilisez la meilleure offre obtenue comme un puissant levier de négociation auprès des autres établissements.

- Ne pas hésiter à faire jouer la concurrence ouvertement en mentionnant les propositions concurrentes.

Les étapes concrètes de la souscription

Vous avez identifié la meilleure offre ? Parfait, le processus de souscription formelle peut maintenant commencer.

Voici le cheminement classique jusqu’au déblocage de l’argent ⤵️

- Remplir le formulaire de demande.

- Fournir les pièces justificatives (identité, revenus, domicile, RIB).

- Recevoir l’offre de contrat de crédit définitive de l’organisme.

- Signer le contrat (souvent électroniquement pour gagner du temps).

- Respecter le délai de rétractation légal.

- Recevoir les fonds sur son compte bancaire après ce délai.

Négocier comme un pro : les leviers pour faire baisser le taux

Comparer les offres, c’est bien, mais négocier, c’est là que vous gagnez vraiment de l’argent. Même sur un crédit consommation, des marges de manœuvre existent bel et bien. Cette section vous donne les clés pour gratter ces points précieux et viser le meilleur taux crédit consommation.

L’assurance emprunteur, une marge de manœuvre insoupçonnée

Sachez d’abord que l’assurance emprunteur est souvent facultative légalement pour un crédit conso. Pourtant, le prêteur l’exige fréquemment pour sécuriser son argent.

Son coût pèse très lourd dans le calcul du TAEG final. Vous n’êtes absolument pas obligé d’accepter l’assurance « groupe » standard de la banque, qui est souvent bien plus chère que la réalité du marché.

Pensez immédiatement à la délégation d’assurance. Allez chercher un contrat individuel chez un assureur externe : à garanties équivalentes, la facture baisse souvent drastiquement.

Jouer sur la durée et le montant de l’emprunt

Il y a une mécanique simple à comprendre : plus la durée de remboursement est courte, plus le taux d’intérêt proposé par la banque sera bas. Le risque pour l’établissement est mécaniquement plus faible.

À l’inverse, si vous allongez la durée, vous faites baisser votre mensualité, c’est vrai. Mais cela augmente le coût total du crédit de façon parfois spectaculaire sur la facture finale.

Votre but est de trouver le juste milieu. Visez la durée la plus courte possible, avec une mensualité qui reste confortable et ne met pas votre budget mensuel en péril.

La fidélité bancaire : un atout à double tranchant

Être un client fidèle et « modèle », sans incidents de paiement, constitue un argument de négociation solide. Votre historique rassure le banquier sur votre capacité à rembourser.

Mais ne soyez pas naïf : la fidélité ne garantit pas le meilleur taux. Les banques comptent parfois sur votre inertie pour vous proposer des conditions moins compétitives.

La meilleure approche reste l’attaque : utilisez les offres concurrentes pour négocier avec son propre conseiller. S’il veut vraiment vous garder, il devra obligatoirement faire un effort financier.

Après la signature : bien gérer son crédit pour garder l’esprit tranquille

Vous avez obtenu les fonds ? Parfait. Mais ne croyez pas que c’est fini. C’est maintenant que la vraie gestion commence pour éviter de payer plus que prévu.

Le remboursement anticipé, une option pour économiser

La loi est formelle : vous gardez la main sur votre dette. Le remboursement anticipé est un droit absolu, qu’il soit total ou partiel. Vous décidez du rythme sans avoir à vous justifier.

C’est souvent une opération blanche pour votre portefeuille. Les pénalités restent rares et ne concernent généralement que les sommes dépassant 10 000 euros sur un an. Le plafond légal vous protège efficacement contre les frais abusifs.

Une rentrée d’argent inattendue change la donne. C’est le levier idéal pour réduire le coût total et rentabiliser ce fameux meilleur taux crédit consommation initial en coupant les intérêts futurs.

Le report d’échéances en cas de coup dur

Le report d’échéances fonctionne comme un parachute de secours indispensable. La majorité des contrats modernes incluent cette clause discrète mais vitale. C’est une sécurité à ne pas négliger.

Un imprévu financier peut vite déséquilibrer vos comptes durablement. Cette option suspend vos prélèvements le temps de retomber sur vos pieds. Contactez votre prêteur avant que le feu ne passe au rouge.

Mais attention, ce confort a un prix réel. Votre crédit s’allonge et les intérêts s’accumulent silencieusement.

Quand plusieurs crédits s’accumulent : la question du regroupement

Crédit auto, prêt perso, découvert… l’accumulation pèse lourd. Jongler entre plusieurs dates de prélèvement devient un casse-tête mensuel stressant. Vous perdez en visibilité et risquez le dérapage financier à la moindre dépense imprévue.

Le regroupement de crédits remet tout à plat rapidement. L’objectif est de fusionner toutes ces dettes disparates en une seule ligne claire. Vous retrouvez une mensualité unique, enfin adaptée à votre budget actuel.

Si la mensualité baisse, le coût global, lui, grimpe souvent avec la durée. C’est un calcul à faire, mais il faut parfois envisager un rachat de crédit consommation pour respirer.

Obtenir un crédit au meilleur prix n’est pas une question de chance, mais de méthode. Gardez le cap sur le TAEG, soignez votre dossier et n’hésitez jamais à négocier. Votre vigilance d’aujourd’hui fera vos économies de demain. Vous avez désormais toutes les clés en main pour emprunter l’esprit tranquille.

FAQ

Quel est le meilleur taux de crédit à la consommation actuellement ?

Il est difficile de donner un chiffre unique car le taux dépend énormément de votre projet, de la durée de l’emprunt et de votre profil. Cependant, pour les excellents dossiers sur des durées courtes (12 mois), on peut trouver des taux d’appel très bas, démarrant parfois autour de 0,90 % pour des travaux ou une auto.

Gardez à l’esprit que ce taux « vitrine » n’est pas automatique. Pour savoir ce que vous paierez réellement, fiez-vous uniquement au TAEG (Taux Annuel Effectif Global) qui inclut tous les frais. C’est votre seul véritable point de repère.

Quelle est la meilleure banque pour obtenir un prêt à la consommation ?

Il n’existe pas une seule « meilleure » banque dans l’absolu, car cela dépend de votre situation personnelle. Les banques en ligne et les organismes spécialisés proposent souvent des taux très compétitifs grâce à leurs frais de structure réduits. Votre propre banque peut aussi s’aligner si vous avez un profil stable et que vous prenez le temps de négocier.

La stratégie gagnante n’est pas de chercher l’établissement parfait, mais de faire jouer la concurrence. Utilisez un comparateur en ligne pour solliciter plusieurs acteurs simultanément : c’est souvent là que vous dénicherez l’offre la plus adaptée à votre portefeuille.

Quels sont les trois grands types de crédit à la consommation ?

On distingue principalement le prêt personnel […] et le crédit affecté, qui est lié à un achat précis (voiture, travaux) et offre souvent un taux plus avantageux car il est plus sécurisant pour la banque.

Le troisième type est le crédit renouvelable. C’est une réserve d’argent qui se reconstitue au fil de vos remboursements. Soyez très vigilant avec ce dernier : s’il offre une grande souplesse, ses taux sont généralement bien plus élevés que les deux autres options.

Comment savoir si une banque applique trop de frais sur un crédit personnel ?

Pour repérer les frais excessifs, ne regardez pas seulement le taux d’intérêt nominal. Comparez-le avec le TAEG. Si l’écart entre les deux est important, cela signifie que la banque applique des frais de dossier lourds ou une assurance emprunteur coûteuse.

C’est souvent sur ces lignes que la facture grimpe sans qu’on s’en aperçoive. N’hésitez pas à demander le détail de ces coûts annexes et rappelez-vous que les frais de dossier peuvent parfois se négocier, voire être offerts si votre dossier est solide.