L’essentiel à retenir : le crédit « sans justificatif » dispense de prouver l’achat, mais exige toujours des justificatifs de revenus pour valider le dossier. Cette solution offre une liberté totale de dépense, souvent au prix d’un taux d’intérêt plus élevé qu’un prêt affecté. Le montant empruntable peut légalement atteindre 75 000 euros si le taux d’endettement reste maîtrisé.

Vous avez besoin de trésorerie rapidement pour un projet personnel, mais l’idée de devoir expliquer chaque dépense à votre banquier vous freine ? Le crédit sans justificatif semble être la solution idéale pour financer vos envies en toute liberté, même si cette appellation cache souvent des subtilités importantes sur les documents à fournir. Découvrez tout de suite comment fonctionne réellement ce prêt, les pièges coûteux à éviter et les critères exacts pour obtenir votre financement en toute sérénité.

- Crédit sans justificatif : le grand malentendu

- Les différents visages du prêt sans justification

- Avantages, inconvénients et coûts réels

- Qui peut vraiment y prétendre ? les conditions à la loupe

- Démarches, pièges à éviter et alternatives

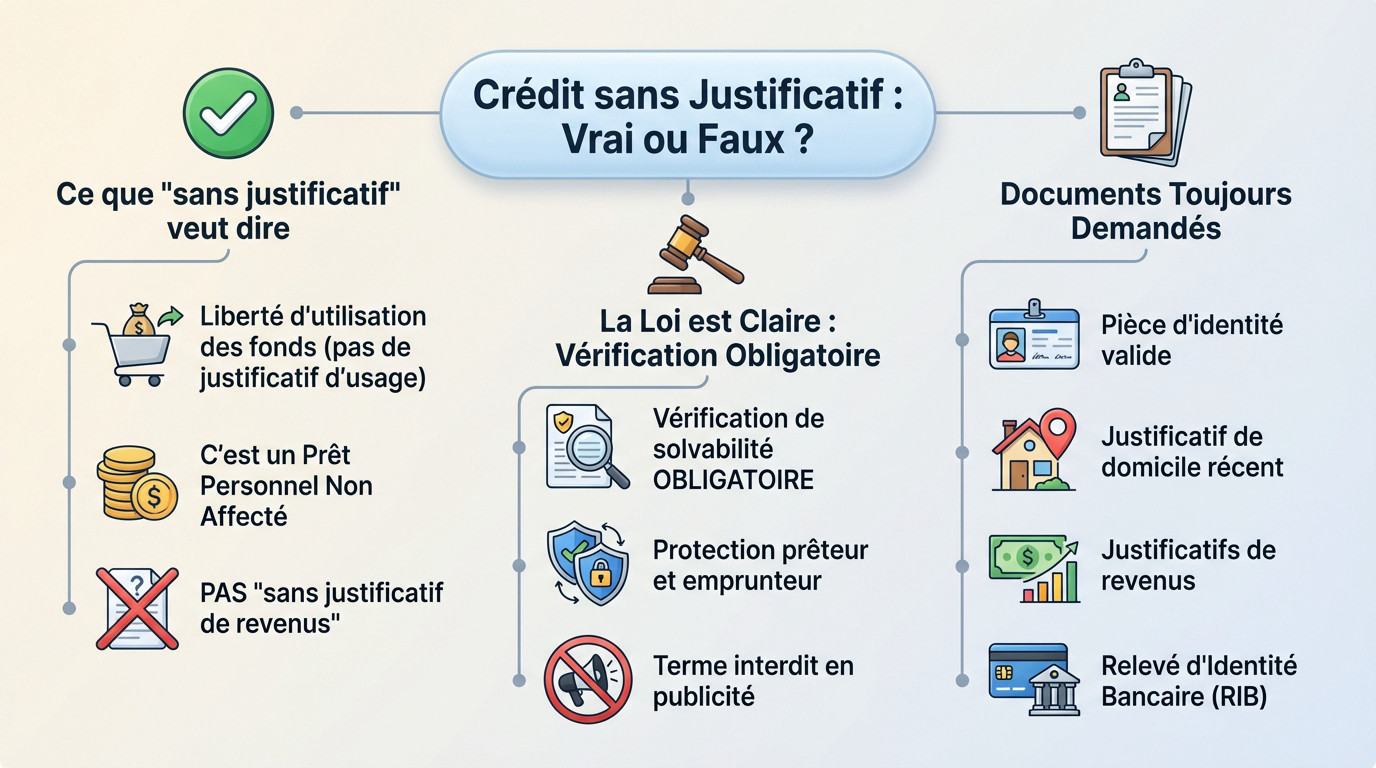

Crédit sans justificatif : le grand malentendu

Ce que « sans justificatif » veut vraiment dire

L’expression est piégeuse. En réalité, elle signifie juste que personne ne vous demandera de justifier l’utilisation des fonds. Vous êtes totalement libre de dépenser cet argent comme bon vous semble.

C’est l’opposé du crédit affecté, comme pour une auto, où l’argent n’est débloqué que sur présentation d’une facture. Si l’achat est annulé, le crédit affecté l’est aussi, ce qui n’est pas le cas ici.

Pour être précis, ce type de financement est en fait un prêt personnel non affecté. C’est son vrai nom dans le jargon bancaire.

La loi est claire : la vérification de solvabilité est obligatoire

Soyons directs : « sans justificatif » ne veut JAMAIS dire sans justificatif. Aucun organisme sérieux ne prête de l’argent « à l’aveugle ». C’est une question de protection pour le prêteur et l’emprunteur.

La loi est stricte sur ce point. Pour lutter contre le surendettement, les banques ont l’obligation de vérifier la capacité de remboursement de chaque demandeur. Il existe d’ailleurs une réglementation interdisant la publicité qui laisserait croire le contraire.

Les documents que l’on vous demandera toujours

Pour monter un dossier, une base documentaire est incontournable. L’organisme prêteur doit savoir qui vous êtes et si vous êtes solvable.

Voici les pièces que vous devrez impérativement fournir pour obtenir les fonds :

- Une pièce d’identité en cours de validité (carte d’identité, passeport).

- Un justificatif de domicile récent (facture d’électricité, de téléphone, etc.).

- Des justificatifs de revenus (bulletins de paie, avis d’imposition, bilans pour les indépendants).

- Un Relevé d’Identité Bancaire (RIB).

Les différents visages du prêt sans justification

Maintenant que le malentendu est levé, voyons concrètement quelles sont les solutions de financement […] crédit sans justificatif.

Le prêt personnel : la star de la catégorie

C’est la forme la plus courante et la plus rassurante. Concrètement, vous recevez une somme fixe d’un coup, que vous devez rembourser via des mensualités constantes sur une durée définie à l’avance.

Les montants peuvent légalement grimper jusqu’à 75 000 €, étalés sur une période maximale de 7 ans. C’est franchement la solution la plus simple et la plus transparente si vous avez un projet précis dont vous connaissez déjà le coût.

Le crédit renouvelable : la fausse bonne idée ?

Le principe est ici totalement différent : vous disposez d’une réserve d’argent disponible à tout moment. Celle-ci se reconstitue toute seule au fur et à mesure que vous effectuez vos remboursements.

Mais attention au retour de bâton, car les taux d’intérêt très élevés sont souvent variables. La facilité d’utilisation est séduisante, mais sans une gestion rigoureuse, cela peut rapidement mener à une spirale d’endettement difficile à stopper.

Le crédit renouvelable est une réserve d’argent pratique, mais ses taux d’intérêt très élevés peuvent vite transformer une solution à court terme en un problème de surendettement.

Le micro-crédit personnel : le coup de pouce ciblé

Cette option concerne les faibles montants, généralement situés sous la barre des 5 000 €. Elle est spécifiquement destinée aux personnes qui se heurtent à un refus bancaire classique à cause de revenus modestes ou d’une situation précaire.

L’argent est souvent lié à un projet d’insertion sociale, comme l’achat d’un véhicule pour aller travailler. Notez bien que la demande passe obligatoirement par un réseau d’accompagnement social (type ADIE) et jamais directement par une banque.

Avantages, inconvénients et coûts réels

Connaître les produits, c’est bien. Mais peser le pour et le contre avant de signer, c’est encore mieux.

La liberté et la rapidité : les vrais atouts

L’atout majeur, c’est cette liberté d’utilisation. Vous n’avez aucun compte à rendre sur la nature de la dépense, que ce soit pour un voyage, un meuble ou une réparation imprévue.

La rapidité des démarches est aussi un vrai plus, surtout en ligne. Une réponse de principe s’obtient souvent en quelques minutes et les fonds arrivent généralement 24 à 48 heures après validation.

Le prix de la liberté : un taux d’intérêt plus élevé

Cette flexibilité a cependant un coût. Le prêteur, prenant plus de risques sans connaître l’objet du financement, se protège avec un taux d’intérêt plus élevé que pour un prêt affecté.

Ne regardez pas juste la mensualité, mais le TAEG (Taux Annuel Effectif Global). C’est le seul indicateur incluant tous les frais pour comparer le TAEG efficacement et éviter les mauvaises surprises.

Ne vous laissez pas aveugler par la rapidité. Un crédit sans justificatif se paie souvent par un taux d’intérêt plus élevé. C’est le prix de la liberté et du risque pour le prêteur.

Tableau comparatif des solutions de financement

Ce tableau permet de visualiser rapidement les différences clés entre les principaux types de crédits. Il révèle pourquoi le crédit sans justificatif n’est pas toujours l’option la plus sûre.

| Caractéristique | Prêt Personnel | Crédit Renouvelable | Crédit Affecté |

|---|---|---|---|

| Justificatif d’usage | Non | Non | Oui (facture, devis) |

| Taux d’intérêt | Fixe, plus élevé | Variable, très élevé | Fixe, plus bas |

| Montant typique | Jusqu’à 75 000 € | Jusqu’à 6 000 € | Dépend du projet |

| Flexibilité | Totale | Totale (dans la limite de la réserve) | Nulle (lié à l’achat) |

| Risque | Maîtrisé (mensualités fixes) | Élevé (spirale de la dette) | Faible (annulation si vente annulée) |

Qui peut vraiment y prétendre ? les conditions à la loupe

Maintenant que les avantages et les inconvénients sont sur la table, voyons si votre profil correspond à ce que les banques recherchent.

La stabilité des revenus : le critère numéro un

Soyons clairs : pour débloquer un crédit sans justificatif, la régularité prime souvent sur le statut. Les banques ne cherchent pas uniquement le Graal du CDI, mais elles exigent avant tout des preuves de revenus stables dans la durée, que vous soyez indépendant, en CDD long ou bénéficiaire d’allocations.

Concrètement, l’organisme va éplucher vos relevés de compte pour vérifier cette constance au centime près. Si vos rentrées d’argent jouent aux montagnes russes ou semblent impossibles à tracer, votre dossier finira *quasi systématiquement à la poubelle*. La prévisibilité, c’est ce qui rassure le prêteur.

Le taux d’endettement : la règle des 35 %

Savez-vous où en est votre taux d’endettement ? C’est simplement la part de votre budget mensuel qui part déjà dans le remboursement de vos dettes actuelles, qu’il s’agisse de votre prêt immobilier ou d’autres crédits à la consommation.

Pour que ça passe, ce chiffre ne doit idéalement pas franchir la barre des 35 %, en comptant la future mensualité. C’est la ligne rouge fixée par les autorités financières pour protéger votre « reste à vivre » et vous éviter la spirale du surendettement.

Avoir un dossier propre : pas de fichage à la Banque de France

Parlons du FICP, ce fichier qui recense les incidents de remboursement. Si votre nom y figure à cause d’impayés passés, c’est un frein quasi rédhibitoire pour décrocher un nouveau financement classique. Les banques ferment automatiquement la porte car le risque est jugé trop élevé.

Tout n’est pas perdu pour autant. Souvent, la seule option viable reste le micro-crédit social via des associations spécialisées. Mais peu importe le montant, vous devrez construire un dossier de financement solide pour prouver votre bonne foi et votre capacité à gérer votre budget sainement.

Démarches, pièges à éviter et alternatives

Vous pensez être éligible ? Parfait. Voici la marche à suivre pour faire votre demande et les signaux d’alerte à ne jamais ignorer.

La simulation en ligne : votre premier réflexe

Ne signez jamais rien à l’aveugle. Le plus sage est de commencer par une simulation en ligne. C’est totalement gratuit, sans le moindre engagement et ça fixe immédiatement le coût total du crédit.

Cet outil numérique reste le meilleur moyen de tester différents scénarios. Vous ajustez le montant ou la durée pour trouver l’équilibre exact avec votre budget actuel. C’est une étape indispensable avant de vous engager.

Les arnaques à fuir absolument

Méfiez-vous des offres miracles qui pullulent sur les réseaux sociaux. Si c’est trop beau pour être vrai, c’est que ça l’est. La vigilance est votre seule protection.

Voici les signaux d’alarme qui doivent vous faire stopper net toute discussion :

- Une promesse de crédit sans aucune vérification de vos revenus.

- Une demande de verser de l’argent avant de recevoir les fonds. C’est illégal.

- Des taux d’intérêt anormalement bas, déconnectés du marché réel.

- Un contact uniquement par messagerie instantanée ou une adresse email non professionnelle.

Le regroupement de crédits : une alternative ?

Si ce besoin d’argent vient de difficultés à payer vos dettes actuelles, stop. En ajouter une nouvelle n’est peut-être pas la solution. Vous risquez d’aggraver votre situation.

Regardez plutôt ce que propose Le regroupement de crédits comme alternative. Il permet de rassembler toutes vos dettes en une seule mensualité plus faible. Cela redonne souvent de l’air financièrement.

Le crédit sans justificatif est une solution souple pour financer vos envies en toute liberté. Gardez toutefois à l’esprit qu’il engage vos finances sur la durée. Avant de signer, prenez le temps de comparer les offres et vérifiez votre capacité de remboursement. Une décision réfléchie est la clé d’un emprunt réussi.

FAQ

Est-il vraiment possible d’emprunter sans aucun justificatif ?

C’est une confusion très fréquente. En réalité, l’expression « crédit sans justificatif » signifie seulement que vous n’avez pas à fournir de facture ou de devis pour prouver l’utilisation de l’argent. Vous êtes libre de dépenser la somme comme vous le souhaitez.

En revanche, il est impossible d’emprunter sans justifier de votre identité et de vos revenus. La loi oblige tout organisme sérieux à vérifier votre capacité de remboursement avant de vous prêter le moindre euro.

Quel type de crédit est le plus simple à obtenir ?

Le crédit renouvelable est souvent considéré comme le plus souple, car c’est une réserve d’argent qui se reconstitue au fil des remboursements. Il est très rapide à débloquer une fois le dossier accepté.

Cependant, cette facilité a un prix : les taux d’intérêt sont généralement bien plus élevés que pour un prêt classique. Il faut donc l’utiliser avec parcimonie pour éviter de fragiliser votre budget.

Existe-t-il une banque qui ne demande aucun document ?

La réponse est non. Aucune banque ou organisme de crédit légal en France ne vous prêtera d’argent sans vérifier qui vous êtes et combien vous gagnez. C’est une obligation légale pour lutter contre le surendettement.

Si vous trouvez une offre qui vous promet un prêt « sans aucun document » ou « sans vérification », soyez extrêmement vigilant. Il s’agit très probablement d’une arnaque ou d’une offre illégale.

Qui peut me prêter une petite somme comme 100 € rapidement ?

Pour des montants aussi faibles, les banques classiques ne sont pas adaptées. Vous pouvez vous tourner vers des solutions de micro-crédit instantané, souvent accessibles via des applications mobiles spécialisées.

Ces services permettent d’obtenir de petites sommes (souvent entre 50 et 1000 €) très rapidement, parfois en 24 ou 48 heures, avec des démarches simplifiées par rapport à un prêt traditionnel.

Certains prêteurs acceptent-ils de prêter sans justificatif de revenus ?

Non, l’analyse de vos revenus est incontournable. Le prêteur doit s’assurer que vous avez des rentrées d’argent régulières pour payer vos mensualités. Cela ne signifie pas forcément avoir un CDI, mais il faut prouver une stabilité financière.

On vous demandera systématiquement vos derniers bulletins de salaire, vos avis d’imposition ou vos relevés de compte pour analyser votre situation réelle.

Quel montant ou crédit espérer avec un salaire de 1400 € ?

Avec un salaire de 1400 €, l’accès au crédit est tout à fait possible si vos revenus sont stables. La banque appliquera la règle du taux d’endettement : vos mensualités de crédit ne doivent généralement pas dépasser 33 à 35 % de vos revenus.

Cela signifie que vous pourriez consacrer environ 460 € par mois au remboursement d’un crédit, à condition de ne pas avoir d’autres dettes en cours. Le montant total empruntable dépendra ensuite de la durée du prêt choisie.

Comment trouver de l’argent si les banques classiques refusent ?

Si votre dossier est rejeté par les banques traditionnelles, ne baissez pas les bras. Le micro-crédit personnel ou social est une alternative conçue justement pour les personnes exclues du système bancaire classique.

Des organismes comme l’ADIE ou certains services sociaux peuvent vous accompagner pour financer un projet précis, souvent lié à l’emploi ou à la mobilité, même avec des revenus modestes.