Ce qu’il faut retenir : Au-delà du choix entre crédit et leasing, la clé d’un financement réussi réside dans l’analyse du coût total et non de la mensualité. Seul le TAEG permet de comparer objectivement les offres pour protéger votre budget. Notez qu’une durée de remboursement plus courte diminue toujours la facture finale des intérêts.

Vous avez peur de payer trop cher votre futur véhicule et de regretter votre choix ? Trouver un financement voiture meilleur prix est pourtant simple si vous savez comparer efficacement le crédit classique et le leasing. Apprenez dès maintenant à déjouer les pièges des taux d’intérêt et à monter un dossier solide pour alléger réellement votre facture.

- Crédit auto : les deux grandes options sur la table

- Au-delà des mensualités : décoder le vrai coût de votre financement

- Crédit classique ou leasing : le calcul à faire pour ne rien regretter

- Votre dossier : l’arme secrète pour négocier le meilleur prix

- Stratégies malines pour faire baisser la facture finale

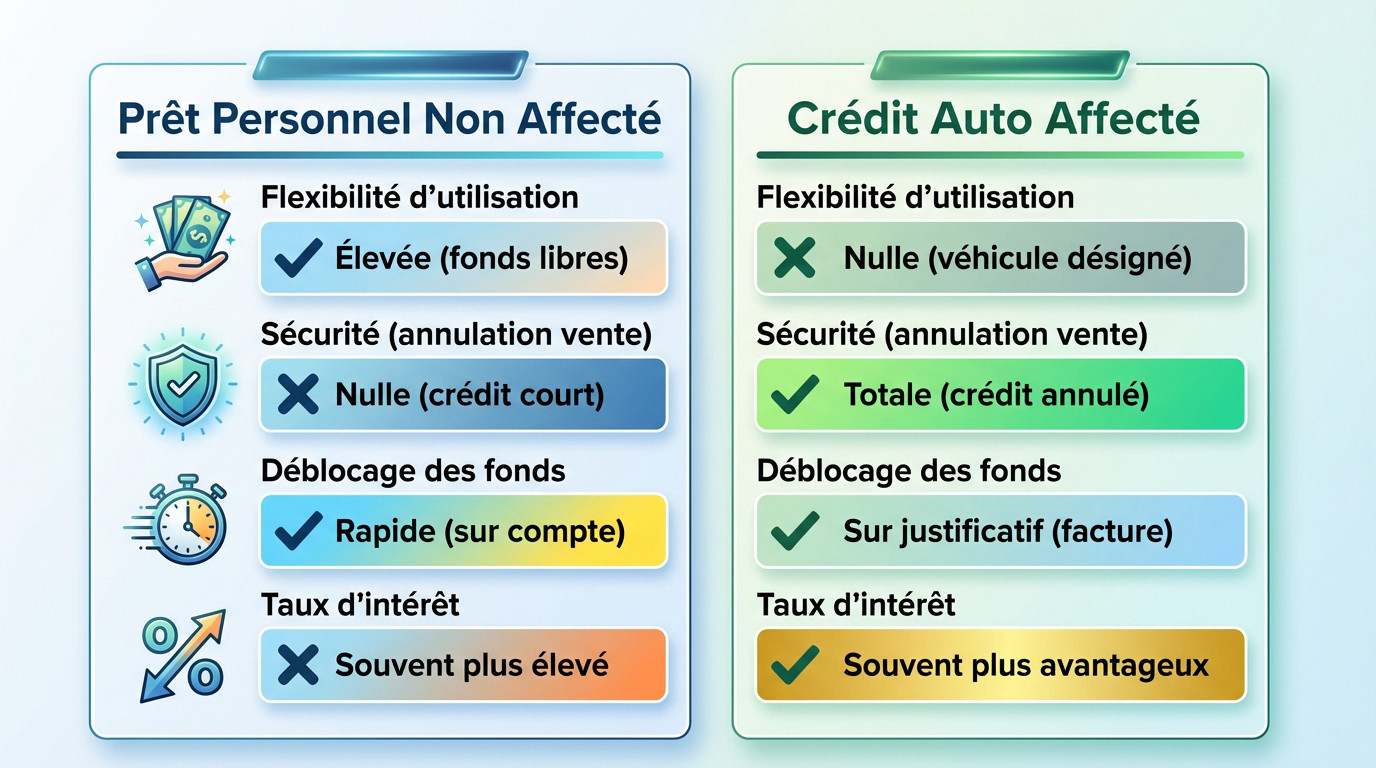

Crédit auto : les deux grandes options sur la table

Le prêt personnel non affecté : la carte de la liberté

La banque verse la somme globale directement sur votre compte bancaire. Vous n’avez aucune justification à fournir sur l’achat précis du véhicule auprès de l’établissement. C’est une solution d’une flexibilité absolue pour l’emprunteur.

Vous pouvez utiliser une partie pour la voiture et le reste pour la carte grise ou des réparations. Cette liberté est idéale pour gérer les frais annexes sans rendre de comptes.

Le gros bémol, c’est que ce prêt n’est pas juridiquement lié à la voiture. Si la vente est annulée, le remboursement du crédit continue obligatoirement. C’est un point de vigilance majeur pour votre sécurité financière.

Le crédit affecté : la voie de la sécurité

Ici, le financement est directement lié à l’achat d’un bien précis, que ce soit une voiture neuve ou d’occasion. Tout est connecté contractuellement pour protéger l’acheteur.

L’avantage principal réside dans sa sécurité absolue. Si la vente du véhicule n’a pas lieu ou est annulée, le crédit est automatiquement annulé sans frais. Vous évitez ainsi toute mauvaise surprise financière.

La contrainte est administrative : l’argent est débloqué uniquement sur présentation d’un bon de commande ou d’une facture.

Le match : comment choisir ?

Pour dénicher le financement voiture meilleur prix, le choix dépend de votre profil et du projet. Il n’y a pas une solution universellement meilleure.

| Critère | Prêt personnel non affecté | Crédit auto affecté |

|---|---|---|

| Flexibilité d’utilisation | Élevée (fonds utilisables librement) | Nulle (uniquement pour le véhicule désigné) |

| Sécurité en cas d’annulation de la vente | Nulle (le crédit court toujours) | Totale (le crédit est annulé) |

| Déblocage des fonds | Rapide, directement sur votre compte | Sur présentation de justificatif (facture) |

| Taux d’intérêt potentiel | Souvent légèrement plus élevé | Souvent un peu plus avantageux |

Au-delà des mensualités : décoder le vrai coût de votre financement

Maintenant que le type de prêt est plus clair, il faut s’attaquer au nerf de la guerre : les chiffres. Et surtout, savoir lire entre les lignes pour ne pas se faire avoir.

Le TAEG : votre seule boussole fiable

Le Taux Annuel Effectif Global, ou TAEG, est le seul indicateur qui englobe la totalité des frais réels. Il intègre le taux nominal, les frais de dossier et même l’assurance si elle est imposée par l’organisme. C’est le prix véritable de votre argent.

C’est l’unique élément fiable pour comparer deux offres de crédit sans le moindre biais. Un taux nominal bas cache souvent des frais annexes élevés qui gonflent discrètement la facture finale.

Ne regardez que le TAEG. Le reste, c’est juste du bruit marketing.

L’impact de la durée : le piège des petites mensualités

Des mensualités réduites sur une longue période semblent très attractives pour alléger votre budget mensuel immédiat. Pourtant, cette facilité apparente est une véritable illusion d’économie. Vous risquez de payer beaucoup plus à la fin.

La mécanique est implacable : plus la durée de remboursement s’allonge, plus le coût total du crédit augmente mécaniquement. C’est mathématique, car vous versez des intérêts à la banque sur une période beaucoup plus étendue.

Se focaliser sur la mensualité, c’est regarder le doigt quand le sage montre la lune. Le vrai enjeu, c’est le coût total que vous allez réellement payer.

Coût total du crédit : le chiffre qui compte vraiment

Le coût total du crédit correspond simplement à la somme de toutes vos mensualités, moins le capital emprunté. En clair, c’est ce que le crédit vous coûte réellement, au centime près. C’est la seule vérité financière.

Exigez toujours ce montant précis ou calculez-le via les simulateurs en ligne avant de signer. C’est le seul juge de paix pour dénicher un financement voiture meilleur prix. Vous éviterez ainsi les mauvaises surprises.

Crédit classique ou leasing : le calcul à faire pour ne rien regretter

Comprendre le coût d’un crédit, c’est bien. Mais aujourd’hui, une autre option gagne du terrain : le leasing. Alors, faut-il acheter ou louer ?

LOA et LLD : qu’est-ce que ça change ?

La LLD (Location Longue Durée) implique une restitution obligatoire du véhicule en fin de parcours. À l’inverse, la LOA (Location avec Option d’Achat) vous laisse une porte de sortie : vous pouvez racheter la voiture. C’est la différence fondamentale.

Dans les deux cas, vous payez un loyer mensuel pour l’usage de la voiture, pas pour sa possession. C’est une philosophie complètement différente de l’achat à crédit. Cette alternative de plus en plus prisée change radicalement votre approche du budget auto.

Le coût caché du leasing à ne pas ignorer

Attention à l’apport, souvent appelé « premier loyer majoré ». Il peut être conséquent et doit impérativement être intégré dans le calcul global, car c’est de l’argent sorti de votre poche dès le départ.

Voici les frais additionnels du leasing à surveiller de près :

- Les pénalités de kilométrage : le contrat fixe un forfait annuel. Chaque kilomètre supplémentaire est facturé au prix fort à la fin.

- Les frais de remise en état : la moindre rayure ou bosse sur la carrosserie vous sera facturée à la restitution du véhicule. L’addition peut vite grimper.

- L’entretien : vérifiez bien ce qui est inclus dans le contrat. Souvent, seules les révisions de base le sont, pas le remplacement des pneus ou des freins.

Alors, crédit ou leasing : le verdict du coût total

Pour comparer honnêtement, il faut calculer le coût total sur une même période, par exemple 48 mois, pour les deux options. C’est la seule méthode fiable pour ne pas se laisser aveugler par une mensualité basse.

Voici le calcul. Pour le leasing : additionnez l’apport et tous les loyers versés. Pour le crédit : prenez le coût total du crédit (intérêts + assurance). Surtout, n’oubliez pas d’estimer la valeur de revente de la voiture dans le cas de l’achat à crédit, car c’est de l’argent qui vous revient pour obtenir un financement voiture meilleur prix.

Votre dossier : l’arme secrète pour négocier le meilleur prix

Que vous choisissiez le crédit ou le leasing, la qualité de votre dossier sera déterminante. C’est le moment de mettre toutes les chances de votre côté.

Les éléments qui rassurent (ou effraient) les prêteurs

Les banques cherchent avant tout la sécurité. Une stabilité professionnelle, idéalement un CDI, prouve que vous avez des rentrées d’argent fiables, tandis qu’un taux d’endettement bas rassure sur votre solvabilité.

Ensuite, la gestion de vos comptes est passée au crible. Des relevés propres, sans découverts récents, envoient un signal très positif au banquier. Payer vos factures en temps et en heure est la base pour améliorer sa cote de crédit durablement.

Préparer son dossier comme un pro

N’attendez pas la veille de l’achat pour agir. Un dossier de financement solide se prépare à l’avance pour éviter tout stress inutile.

Voici les pièces justificatives à rassembler :

- Justificatifs d’identité et de domicile : votre carte d’identité ou passeport valide, accompagné d’une quittance de loyer ou facture d’énergie de moins de 3 mois.

- Justificatifs de revenus : vos 3 derniers bulletins de salaire (ou bilans si vous êtes indépendant) et votre dernier avis d’imposition.

- Justificatifs bancaires : les 3 derniers relevés de compte pour prouver votre sérieux budgétaire.

- Le bon de commande : indispensable pour un crédit affecté, ou une promesse de vente signée.

L’apport personnel : plus qu’un détail

L’apport n’est pas toujours obligatoire, mais il reste fortement recommandé. Il rassure immédiatement l’organisme prêteur sur votre capacité réelle à épargner chaque mois.

C’est un levier puissant : il réduit la somme empruntée et allège le coût total du crédit. Surtout, il vous offre un pouvoir de négociation accru pour décrocher de meilleures conditions. C’est la même logique que pour obtenir le meilleur taux pour un crédit immobilier : un dossier solide change la donne.

Stratégies malines pour faire baisser la facture finale

Un bon dossier, c’est la base. Mais il existe d’autres leviers, parfois méconnus, pour gratter encore quelques centaines, voire milliers d’euros sur votre financement.

Comparer, encore et toujours : la clé du succès

Rester fidèle à votre banque historique ? Mauvaise idée. Pour obtenir un financement voiture meilleur prix, la loyauté ne paie pas. Vous devez absolument mettre en concurrence tous les acteurs : les banques classiques, celles en ligne et les organismes spécialisés.

Ne perdez pas votre temps à faire le tour des agences. Utilisez les comparateurs en ligne ou passez par un courtier. Ces outils scannent le marché pour vous et dénichent les taux les plus bas en quelques minutes. C’est l’arme fatale pour économiser sans effort et sans engagement.

Les aides de l’état : un coup de pouce à ne pas négliger

Avant d’emprunter, regardez ce que l’État vous offre. Le bonus écologique ou la prime à la conversion font baisser la note immédiatement. Moins vous empruntez de capital, moins vous paierez d’intérêts sur la durée. C’est mathématique.

Si vos revenus sont modestes, penchez-vous sur le leasing social. Ce dispositif permet de rouler en électrique pour un loyer dérisoire, souvent sous la barre des 150 € par mois. Une vraie bouffée d’oxygène pour votre budget auto.

Bonne nouvelle, le dispositif de leasing social a été renouvelé. C’est une opportunité concrète pour de nombreux ménages de passer à l’électrique sans se ruiner.

Solutions alternatives : le microcrédit et l’occasion

Les banques vous ferment la porte ? Le microcrédit personnel est peut-être la solution. Destiné aux personnes exclues du système classique, il finance un véhicule indispensable pour travailler. En plus des fonds, vous bénéficiez d’un accompagnement social personnalisé pour sécuriser votre projet.

Deux pistes pour réduire la mise de départ :

- Penser à l’occasion récente : une voiture de 2 ou 3 ans a déjà subi sa plus grosse décote. Vous payez beaucoup moins cher pour un véhicule encore très fiable.

- Choisir une durée de prêt plus courte : si votre budget le permet, rembourser plus vite est la meilleure façon de réduire drastiquement le coût total des intérêts.

Au final, le meilleur financement est celui qui s’adapte à votre vie et à votre budget. Ne vous précipitez pas sur la première offre venue. Prenez le temps de comparer le coût total et d’analyser vos besoins réels. C’est la seule façon de prendre la route l’esprit léger, sans mauvaises surprises financières.

FAQ

Quel est le meilleur mode de financement pour acheter une voiture ?

Il n’existe pas de réponse unique, car tout dépend de votre priorité. Si votre objectif est de payer le moins cher possible au total et d’être propriétaire, le crédit auto classique est souvent la solution la plus économique sur le long terme. En revanche, si vous privilégiez des mensualités plus faibles et la possibilité de changer de véhicule régulièrement, le leasing (LOA ou LLD) sera plus adapté à votre budget mensuel, même s’il revient plus cher au final.

Quel type de prêt choisir pour mon achat automobile ?

Vous avez deux options principales. Le crédit affecté est le plus sécurisant : il est lié à la voiture. Si la vente est annulée, le crédit l’est aussi, et son taux est souvent plus avantageux. Le prêt personnel, quant à lui, vous offre une liberté totale : l’argent est versé sur votre compte sans justificatif d’achat. C’est idéal si vous achetez une voiture ancienne à un particulier ou si vous avez besoin de financer des réparations en plus, mais le taux est généralement un peu plus élevé.

Quelle est la banque la moins chère pour mon prêt auto ?

Aucune banque ne détient le monopole des taux bas en permanence. Les banques en ligne et les organismes spécialisés proposent souvent des offres très agressives par rapport aux banques traditionnelles. Pour trouver l’offre la moins chère du moment, la seule méthode efficace est de faire jouer la concurrence en utilisant des comparateurs en ligne. Ne vous fiez pas seulement à votre banque habituelle, la fidélité paye rarement dans ce domaine.

Comment dénicher le meilleur taux pour mon crédit auto ?

Pour comparer ce qui est comparable, ne regardez qu’un seul indicateur : le TAEG (Taux Annuel Effectif Global). C’est le seul chiffre qui englobe tout : les intérêts, les frais de dossier et l’assurance éventuelle. Un taux nominal bas peut cacher des frais élevés, alors que le TAEG vous donne le coût réel de votre financement. Plus ce taux est bas, moins le crédit vous coûtera cher.

Entre LOA et LLD, quelle est la meilleure option ?

Le choix se fait selon votre envie de devenir propriétaire ou non. La LLD (Location Longue Durée) est une pure location : vous payez pour l’usage et vous rendez la voiture à la fin, point final. La LOA (Location avec Option d’Achat) est plus souple : elle vous permet de louer la voiture, mais vous laisse la possibilité de la racheter à la fin du contrat pour en devenir propriétaire. Si vous hésitez, la LOA est souvent plus rassurante.

Peut-on vraiment trouver une voiture à 100 € par mois sans apport ?

C’est possible, notamment grâce aux offres de leasing social pour les voitures électriques ou sur de petites citadines d’occasion. Cependant, soyez vigilant avec les publicités alléchantes. Souvent, ces mensualités très basses cachent un premier loyer majoré (un apport conséquent) ou un kilométrage annuel très restreint. Vérifiez toujours les conditions pour éviter les frais supplémentaires.

Y a-t-il un moment idéal dans l’année pour acheter sa voiture moins cher ?

Oui, le timing peut jouer en votre faveur. Les concessionnaires ont des objectifs de vente à atteindre, souvent calculés au mois, au trimestre ou à l’année. Acheter une voiture en fin d’année (décembre) ou à la fin d’un trimestre peut vous donner une marge de négociation supplémentaire, car les vendeurs seront plus enclins à faire un effort sur le prix ou le financement pour boucler leurs chiffres.

[…] l’extension, mais aussi l’équipement ou la déco. On l’utilise même pour financer une voiture parfois. C’est une flexibilité totale pour gérer votre […]

[…] vous conseille de bien comparer toutes les offres disponibles. C’est la seule façon de financer une voiture professionnelle au meilleur coût […]

[…] vous cherchiez un financement d’une voiture neuve ou d’occasion, ou même un crédit pour une moto, cette solution s’adapte […]