L’essentiel à retenir : l’obtention d’un prêt pour auto-entrepreneur repose sur la capacité à rassurer la banque via un business plan solide et un apport personnel. En cas de blocage, le microcrédit professionnel, notamment via l’ADIE jusqu’à 17 000 €, constitue une alternative crédible pour financer son lancement sans fiches de paie.

Vous sentez-vous incompris par votre banquier lorsque vous sollicitez un financement auto-entrepreneur pour lancer votre activité ? Rassurez-vous, ce refus initial n’est pas une fatalité, car votre statut d’indépendant vous ouvre l’accès à des dispositifs spécifiques conçus pour contourner les critères trop rigides des banques traditionnelles. Nous allons détailler ici les alternatives crédibles, du microcrédit accompagné aux prêts d’honneur à taux zéro, afin de vous permettre de sécuriser votre budget de départ et de réussir votre projet sereinement.

- Le parcours du combattant : pourquoi les banques traditionnelles vous boudent

- Les aides publiques : un filet de sécurité pour se lancer

- Les vraies solutions de crédit : explorer les alternatives

- L’angle mort : financer son véhicule professionnel

- Des coups de pouce spécifiques à ne pas négliger

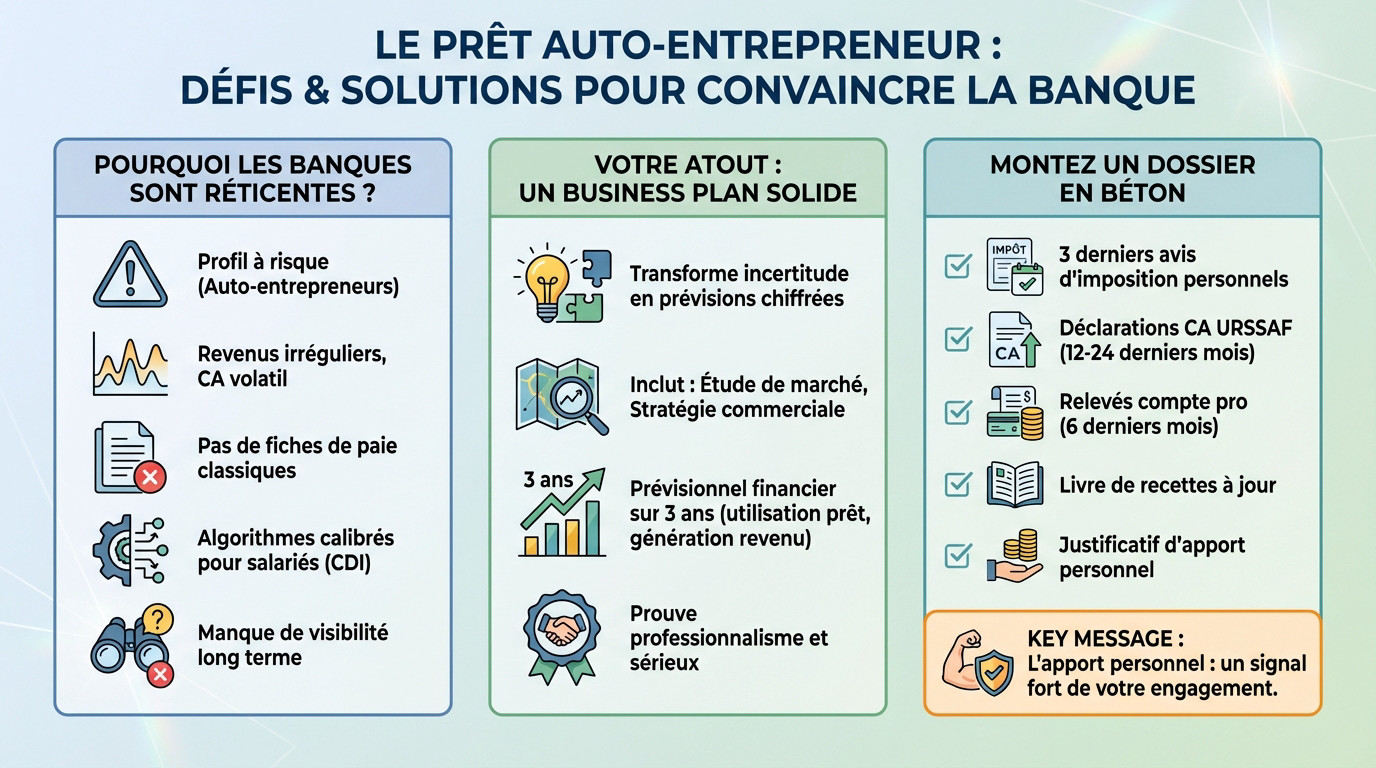

Le parcours du combattant : pourquoi les banques traditionnelles vous boudent

Le casse-tête des revenus irréguliers

Pour une banque, un auto-entrepreneur est souvent perçu comme un profil à risque, c’est un fait. Vous n’avez pas de fiches de paie et votre chiffre d’affaires peut varier chaque mois. Malheureusement, leurs algorithmes de notation sont calibrés pour adorer le CDI et détester l’incertitude.

Même si vous affichez un bon chiffre d’affaires annuel, l’absence de régularité mensuelle effraie les conseillers. Le banquier cherche avant tout une visibilité sur le long terme pour valider votre capacité de remboursement, ce que le statut d’indépendant ne garantit pas toujours.

Pourtant, ce refus n’est pas une fatalité absolue. Il faut simplement changer votre approche et prouver la stabilité de son activité par d’autres leviers concrets.

Votre meilleure arme : un business plan qui tient la route

Ne voyez pas le business plan comme une corvée administrative, mais comme le récit captivant de votre projet. C’est l’outil indispensable qui va transformer vos incertitudes en prévisions chiffrées et rassurantes pour l’établissement prêteur.

Ce document doit contenir une étude de marché solide, une stratégie commerciale limpide et surtout, un prévisionnel financier sur 3 ans. Vous devez montrer précisément comment ce financement auto-entrepreneur sera utilisé et comment il générera du revenu pour couvrir les échéances.

Un business plan carré démontre immédiatement votre professionnalisme et votre sérieux. C’est la preuve irréfutable que vous ne naviguez pas à vue.

Monter un dossier en béton pour enfin convaincre

Au-delà du business plan, vous devez rassembler des preuves tangibles de la bonne santé de votre activité. Le but est de compenser l’absence des documents classiques par une transparence financière totale.

Voici les pièces maîtresses à fournir pour montrer patte blanche à son banquier et débloquer la situation :

- Vos trois derniers avis d’imposition personnels.

- Vos déclarations de chiffre d’affaires URSSAF des 12 à 24 derniers mois.

- Vos relevés de compte bancaire professionnel des 6 derniers mois.

- Le livre de recettes à jour.

- Tout justificatif d’un apport personnel (même modeste, il est essentiel).

L’apport personnel constitue un signal d’engagement extrêmement fort aux yeux de la banque. Il montre que vous croyez suffisamment en votre projet pour y investir votre propre argent.

Les aides publiques : un filet de sécurité pour se lancer

Maintenant que vous savez comment préparer votre dossier pour la banque, voyons les autres pistes. Avant même de parler de prêt, l’État propose des dispositifs de financement auto-entrepreneur qui peuvent vous donner une première bouffée d’air.

Maintenir ses revenus avec l’are ou l’arce

Si vous étiez demandeur d’emploi avant de créer votre auto-entreprise, vous avez deux options. L’ARE (Aide au Retour à l’Emploi) agit comme un maintien partiel de vos allocations mensuelles, qui diminuent logiquement à mesure que votre CA augmente.

L’ARCE (Aide à la Reprise ou à la Création d’Entreprise) fonctionne comme une alternative directe. C’est le versement en deux fois de 60 % de vos droits au chômage restants.

L’ARCE est souvent perçue comme un capital de départ pour investir. C’est un choix stratégique à faire selon son besoin de trésorerie immédiat.

Alléger ses charges de départ avec l’acre

L’ACRE (Aide à la Création ou à la Reprise d’une Entreprise) est une aide différente. Son but n’est pas de vous donner de l’argent, mais de vous en faire économiser.

Concrètement, elle offre une exonération partielle de cotisations sociales pendant la première année d’activité. Le taux de cotisation est réduit de 50 %, ce qui allège considérablement les charges au démarrage.

Cette aide reste soumise à conditions et elle est souvent couplée à l’ARE ou l’ARCE.

Les autres coups de pouce fiscaux à ne pas oublier

Le statut d’auto-entrepreneur bénéficie d’autres avantages fiscaux par défaut. Pensez à la franchise en base de TVA, qui simplifie radicalement la facturation au début de l’aventure.

Profitez aussi de l’exonération de la CFE (Cotisation Foncière des Entreprises) pour la première année civile de création. C’est une économie non négligeable qu’il faut anticiper pour les années suivantes.

Ces aides sont un tremplin, pas un parachute. Elles facilitent le décollage de votre projet, mais ne financeront pas sa croissance sur le long terme.

Ces aides, cumulées, constituent un vrai soutien pour démarrer. Elles permettent de se concentrer sur le développement de l’activité avec moins de pression financière.

Les vraies solutions de crédit : explorer les alternatives

Les aides publiques sont utiles, mais souvent insuffisantes pour un investissement de départ. Heureusement, le monde du financement ne s’arrête pas à la porte de votre banque.

| Solution | Montant type | Cible principale | Point fort |

|---|---|---|---|

| Microcrédit professionnel | Jusqu’à 17 000 € | Porteurs de projet exclus du système bancaire | Accompagnement et accessibilité |

| Prêt d’honneur | 2 000 € à 50 000 € | Tous créateurs, pour renforcer l’apport | Prêt à taux zéro et effet de levier |

| Crowdfunding (don/prêt) | Très variable | Projets avec une forte communauté | Validation du marché et communication |

Le microcrédit professionnel, la solution anti-exclusion

Le microcrédit professionnel est bien plus qu’un simple prêt pour ceux que les banques rejettent. C’est une main tendue vers les entrepreneurs qui manquent de garanties classiques. Sa véritable force ne réside pas uniquement dans l’argent prêté. C’est l’accompagnement personnalisé obligatoire qui change la donne pour votre réussite.

En France, l’ADIE (Association pour le Droit à l’Initiative Économique) incarne cette approche humaine du crédit. Ces conseillers évaluent votre motivation et la viabilité réelle de votre idée, bien au-delà de votre historique bancaire. Vous pouvez désormais obtenir jusqu’à 17 000 euros pour lancer votre affaire. C’est une opportunité concrète pour démarrer sans attendre.

C’est une excellente porte d’entrée pour financer un premier besoin matériel ou un fonds de roulement, selon la Banque de France.

Le prêt d’honneur, un pari sur votre projet

Voyez le prêt d’honneur comme un crédit accordé à votre personne et non à votre entreprise. Son avantage immédiat est qu’il est à taux zéro et sans garantie personnelle ou réelle. Vous ne mettez pas votre patrimoine en danger pour l’obtenir. C’est une marque de confiance pure envers vous.

Son rôle stratégique est de venir renforcer votre apport personnel, souvent trop juste au départ. Ce prêt d’honneur agit comme un effet de levier puissant : pour un euro obtenu, les banques prêtent souvent beaucoup plus. C’est l’outil idéal pour compléter un financement auto-entrepreneur global.

- Initiative France : Le premier réseau associatif de financement et d’accompagnement.

- Réseau Entreprendre : Un réseau de chefs d’entreprise qui accompagnent les nouveaux créateurs.

- BGE : Un autre réseau d’appui aux entrepreneurs qui propose ce type de financement.

Décrocher ce prêt prouve que votre dossier est solide et rassure immédiatement les autres financeurs.

Le crowdfunding, la force du collectif

Le financement participatif (crowdfunding) consiste à collecter des fonds directement auprès du grand public via une plateforme en ligne dédiée. Il existe sous forme de don avec contrepartie, de prêt rémunéré ou d’investissement en capital. C’est une alternative qui court-circuite les décideurs financiers traditionnels. Vous parlez directement à vos futurs clients.

L’intérêt dépasse largement la simple somme d’argent récoltée sur le site. C’est un moyen redoutable de tester son marché en conditions réelles et de fédérer une communauté engagée. Si les gens paient avant que le produit n’existe, vous tenez quelque chose.

Pourtant, cela demande un effort de communication intense et constant. Vous devez savoir raconter une histoire pour transformer des inconnus en contributeurs.

L’angle mort : financer son véhicule professionnel

Très bien, vous avez le budget global pour démarrer votre activité. Mais comment faire pour un besoin très concret comme une voiture ou un scooter, indispensable à beaucoup d’activités ? C’est un cas particulier qui mérite qu’on s’y attarde un instant.

Crédit auto classique, crédit-bail ou loa : que choisir ?

Pour un véhicule, les options sont bien plus larges qu’un simple prêt bancaire. Le crédit auto classique reste une solution de financement auto-entrepreneur très courante. Mais attention, il faut présenter le même dossier solide évoqué plus haut. En échange, vous devenez immédiatement propriétaire du véhicule.

Avez-vous envisagé le crédit-bail et la LOA (Location avec Option d’Achat) ? Ce sont des alternatives souvent plus accessibles que le prêt classique pour démarrer. L’entreprise loue simplement le véhicule et peut l’acheter à la fin du contrat. Cela préserve votre capacité d’emprunt et vos loyers sont des charges planifiées.

Je vous conseille de bien comparer toutes les offres disponibles. C’est la seule façon de financer une voiture professionnelle au meilleur coût global.

Et pour un deux-roues professionnel ?

Abordons le cas spécifique des livreurs, coursiers ou artisans qui naviguent en ville. Pour vous, l’outil de travail est souvent un scooter ou une moto. Sans ce véhicule, pas de chiffre d’affaires possible.

Bonne nouvelle, les mêmes solutions s’appliquent à votre situation. Le crédit moto dédié est une option, mais le leasing de deux-roues se développe aussi énormément ces dernières années. C’est une solution souple pour maîtriser son budget mensuel sans surprise. Vous roulez ainsi avec un matériel toujours récent et fiable.

Prenez le temps de vous renseigner sur les spécificités d’un crédit pour une moto. Vérifiez bien si les assurances et l’entretien sont inclus.

Des coups de pouce spécifiques à ne pas négliger

Au-delà des solutions générales, il existe des dispositifs ciblés qui peuvent faire la différence. Si vous êtes une femme entrepreneure, par exemple, des portes supplémentaires s’ouvrent.

La garantie égalité femmes : un vrai plus pour votre prêt

Connaissez-vous la Garantie ÉGALITÉ Femmes pilotée par le réseau France Active ? Ce dispositif s’attaque directement aux obstacles financiers que rencontrent souvent les femmes. Son but est simple : débloquer enfin l’accès au crédit bancaire.

Le mécanisme est redoutable : elle permet de garantir jusqu’à 80% d’un prêt bancaire, avec un plafond de 50 000 €. Pour votre banquier, le risque s’effondre littéralement. C’est l’argument massue pour obtenir ce dispositif pour les femmes entrepreneures.

C’est un levier puissant si vous peinez à convaincre les établissements classiques. Votre situation personnelle importe peu, c’est la viabilité du projet qui compte.

Le programme wom’energy pour un accompagnement sur-mesure

Le programme Wom’energy du Réseau Entreprendre ne se contente pas de signer des chèques. Ici, on parle d’un accompagnement global incluant du mentorat par des cheffes d’entreprise chevronnées. Vous n’êtes plus seule face à vos décisions.

L’entrepreneuriat féminin est un moteur de croissance économique et d’innovation. Soutenir les femmes qui entreprennent, c’est investir dans l’avenir de tous.

Ce dispositif mixe un prêt d’honneur sans garantie et un suivi ultra-personnalisé. L’idée est de briser l’isolement du dirigeant pour accélérer la croissance. C’est l’essence même d’un programme comme Wom’energy.

Vous profitez d’une opportunité unique pour bâtir un réseau solide dès le lancement. C’est souvent ce qui manque le plus au début.

Penser local : les aides régionales et départementales

N’oubliez jamais que le financement auto-entrepreneur se joue aussi à l’échelle locale. Vos Régions et Départements déploient leurs propres arsenaux pour soutenir l’économie. C’est une piste trop souvent ignorée par les créateurs.

Ces aides prennent la forme de subventions, de prêts à taux préférentiels ou de concours régionaux. Pour ne rien rater, contactez vite votre Chambre de Commerce (CCI) ou des Métiers (CMA). Elles détiennent la liste à jour des opportunités.

Ces fonds sont moins médiatisés, mais souvent plus accessibles que les aides nationales. En cherchant un peu, vous pourriez tomber sur une excellente surprise.

Obtenir un financement demande de la persévérance, mais les solutions existent bel et bien. Entre aides publiques, microcrédits et dossiers bien ficelés, vous avez désormais les cartes en main. Ne vous arrêtez pas au premier refus bancaire : combinez ces options pour lancer votre activité. Votre réussite commence par une préparation minutieuse.

FAQ

Quelles solutions de financement s’offrent à vous ?

Plusieurs options existent pour financer votre activité. Si les banques traditionnelles se montrent frileuses, tournez-vous vers le microcrédit professionnel, notamment via l’ADIE, qui soutient ceux exclus du circuit bancaire classique. Pensez aussi aux prêts d’honneur à taux zéro proposés par des réseaux comme Initiative France, qui renforcent votre apport personnel et rassurent les autres financeurs.

Quelles aides financières pouvez-vous solliciter ?

L’État propose des dispositifs pour sécuriser votre lancement. L’ACRE vous permet de bénéficier d’une exonération partielle de charges sociales durant la première année. Si vous êtes demandeur d’emploi, vous pouvez choisir entre le maintien de vos allocations mensuelles (ARE) ou le versement d’un capital de départ (ARCE). Ces aides constituent un véritable filet de sécurité pour démarrer sereinement.

La CAF propose-t-elle un soutien aux auto-entrepreneurs ?

Oui, la CAF peut soutenir votre activité de manière indirecte. En fonction de vos ressources et de la composition de votre foyer, vous pouvez être éligible à la Prime d’activité. C’est un complément de revenu mensuel précieux lorsque votre chiffre d’affaires est encore modeste au démarrage. N’hésitez pas à faire une simulation sur leur site pour vérifier vos droits.

Comment financer un véhicule en tant qu’auto-entrepreneur ?

Pour acquérir un véhicule professionnel, le crédit classique n’est pas votre seule option. La Location avec Option d’Achat (LOA) est souvent plus accessible. Vous louez le véhicule et pouvez l’acheter en fin de contrat. C’est une solution souple qui permet de rouler avec un matériel récent sans avancer une grosse somme d’argent immédiatement.

Est-ce compliqué d’emprunter quand on est indépendant ?

Il faut être réaliste : obtenir un prêt bancaire est plus difficile sans fiches de paie. Les banques perçoivent vos revenus irréguliers comme un risque. Cependant, ce n’est pas impossible. Pour convaincre, vous devez présenter un dossier en béton avec un business plan clair, des relevés de comptes impeccables et, idéalement, un apport personnel pour prouver votre sérieux.

Comment décrocher l’aide de 3 000 € ?

Cette somme fait souvent référence au « prêt d’apport en capital » proposé par l’ADIE. Il s’agit d’une avance pouvant aller jusqu’à 3 000 € à taux zéro, conçue pour compléter un microcrédit. Pour l’obtenir, prenez rendez-vous dans une agence ADIE. Ils étudieront la viabilité de votre projet et pourront débloquer les fonds rapidement pour renforcer votre trésorerie de départ.