L’essentiel à retenir : le co-emprunt impose une solidarité totale. Vous êtes responsable de 100 % de la dette, et non de la moitié, ce qui vous lie même en cas de séparation. Si ce pacte booste votre capacité d’achat, il se distingue de la caution par un point crucial : votre obligation de payer est immédiate et sans condition.

Vous imaginez sans doute que signer un prêt à deux divise la charge, mais avez-vous conscience que la banque peut légalement vous réclamer l’intégralité de la somme au moindre pépin ? Cet article lève le voile sur la réalité du statut de co emprunteur droits obligations pour vous permettre de signer votre contrat en toute lucidité. Nous vous révélons les mécanismes précis pour protéger vos arrières et anticiper les risques de la solidarité, transformant ainsi une simple signature en une véritable stratégie de sécurité patrimoniale.

- Co-emprunteur : c’est quoi au juste ?

- L’engagement du co-emprunteur : un pacte financier

- Que se passe-t-il en cas de séparation ou de divorce ?

- Et pour un crédit à la consommation ?

- Anticiper les risques et se protéger mutuellement

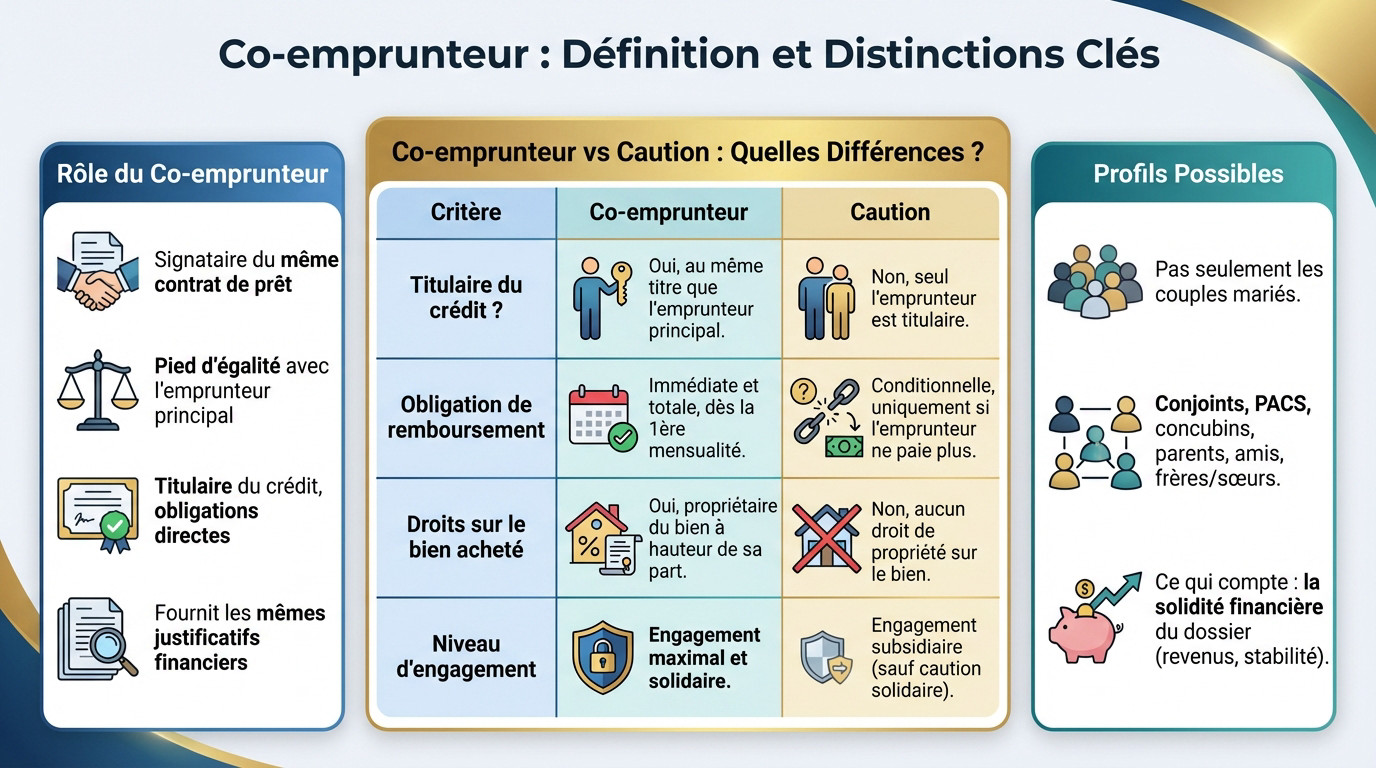

Co-emprunteur : c’est quoi au juste ?

Définition : plus qu’un simple soutien

Un co-emprunteur est une personne qui signe le même contrat de prêt que l’emprunteur principal. Ils sont sur un strict pied d’égalité face à la banque.

Ce n’est pas un second rôle : il est titulaire du crédit. Pour le co emprunteur droits obligations sont identiques, la banque le considérant comme une garantie directe et non accessoire.

Concrètement, il doit fournir les mêmes justificatifs que l’emprunteur principal. La banque analyse les deux dossiers avec la même rigueur.

Co-emprunteur et caution : ne confondez pas les deux

La confusion est fréquente, mais l’engagement diffère radicalement. La caution n’intervient qu’en cas de défaut de paiement de l’emprunteur ; elle ne paie pas en temps normal.

À l’inverse, le co-emprunteur est directement responsable du remboursement dès le premier jour. Son engagement est immédiat et total, pas une simple option de secours.

| Critère | Co-emprunteur | Caution |

|---|---|---|

| Titulaire du crédit ? | Oui, au même titre que l’emprunteur principal. | Non, seul l’emprunteur est titulaire. |

| Obligation de remboursement | Immédiate et totale, dès la première mensualité. | Conditionnelle, uniquement si l’emprunteur ne paie plus. |

| Droits sur le bien acheté | Oui, propriétaire du bien à hauteur de sa part. | Non, aucun droit de propriété sur le bien. |

| Niveau d’engagement | Engagement maximal et solidaire. | Engagement subsidiaire (sauf caution solidaire). |

Qui peut devenir co-emprunteur ?

Il faut casser l’idée reçue que seuls les couples mariés peuvent co-emprunter. Cela concerne les conjoints, mais aussi un parent, un ami ou un frère.

Pour la banque, le lien affectif importe peu. Ce qui compte, c’est la solidité financière du dossier. Elle évaluera les revenus et la stabilité de chaque personne.

L’engagement du co-emprunteur : un pacte financier

Maintenant que la distinction est claire, voyons ce que cet engagement implique concrètement.

La solidarité de la dette : le principe fondamental

C’est le pilier de votre engagement : vous êtes juridiquement solidaires de la dette. Chaque signataire est redevable de 100 % du montant emprunté, sans exception.

Si l’un ne paie pas, la banque exige la totalité de la mensualité à l’autre. Le « moitié-moitié » n’existe pas pour le prêteur.

Votre répartition du paiement reste un arrangement privé, inopposable à la banque.

La solidarité de la dette signifie que vous n’êtes pas seulement responsable de votre part. Vous êtes légalement responsable de la totalité du crédit, jusqu’au dernier centime.

L’avantage principal : une capacité d’emprunt renforcée

Le principal atout est l’augmentation de votre capacité de financement. La banque additionne les revenus des deux emprunteurs pour calculer le taux d’endettement.

Cela permet souvent d’emprunter plus. Un dossier solide, avec un bon apport personnel pour un prêt immobilier, rassure la banque et ouvre des portes.

L’assurance emprunteur : une protection à deux têtes

L’assurance est exigée. Pour bien cerner vos co emprunteur droits obligations, la répartition de cette couverture est centrale.

La quotité d’assurance est le pourcentage couvert pour chacun (minimum 100 % au total). La loi Lemoine sur l’assurance emprunteur offre de la flexibilité :

- Répartition 50/50 : Chacun est assuré pour la moitié. En cas de décès, le survivant paie sa part.

- Répartition 100/0 : Un seul est assuré. C’est très risqué si le non-assuré décède.

- Répartition 100/100 : Protection maximale. Chaque tête est assurée à 100 %. En cas de décès, le prêt est soldé.

Que se passe-t-il en cas de séparation ou de divorce ?

C’est bien beau quand tout va bien, mais la vie est pleine de surprises. Abordons maintenant le sujet qui fâche : la séparation.

Le prêt continue, la solidarité aussi

Soyons clairs : une séparation ou un divorce ne met jamais fin au contrat de prêt. Pour la banque, vous restez un binôme indissociable. Vos co emprunteur droits obligations persistent et vous restent solidaires du crédit.

Votre banquier n’a pas à connaître votre vie privée. Son seul et unique interlocuteur reste le contrat signé.

La fin de votre histoire personnelle ne signifie pas la fin de votre histoire financière commune. Le crédit, lui, court toujours et vous lie l’un à l’autre.

La désolidarisation : comment sortir du crédit ?

La désolidarisation permet à un co-emprunteur de se retirer. Attention, ce n’est pas un droit, mais une faveur accordée par la banque.

L’accord formel de l’établissement est impératif. Sans lui, rien ne change pour vous.

Pour l’obtenir, il faut souvent modifier le contrat. Parfois, cela implique de calculer le coût d’un rachat de crédit pour repartir sur de nouvelles bases.

- Vendre le bien : C’est la solution la plus simple. La vente rembourse le crédit par anticipation et met fin à l’engagement commun.

- Rachat de soulte : L’un rachète la part de l’autre et reprend le crédit seul. La banque doit valider sa solvabilité.

- Désolidarisation formelle : Vous demandez votre retrait du prêt. La banque étudiera le dossier de celui qui reste seul.

Le refus de la banque : que faire ?

La banque refuse souvent car l’emprunteur restant n’a pas de revenus suffisants. Elle ne prendra pas de risque accru.

En cas de blocage, vous restez solidaires du remboursement. La seule issue est souvent la vente du bien pour solder le prêt.

Et pour un crédit à la consommation ?

On imagine souvent que l’engagement solidaire ne concerne que l’achat immobilier, la « pierre ». Pourtant, si vous financez une voiture ou des travaux à deux, la réalité contractuelle est strictement la même.

Les mêmes principes, des enjeux différents

Le statut existe bel et bien pour le crédit à la consommation, et il ne faut pas le prendre à la légère. Que vous signiez pour un prêt personnel, un crédit auto ou une enveloppe travaux, le co emprunteur a des droits et obligations identiques.

Le principe de solidarité de la dette reste implacable. Les deux signataires sont engagés à 100 % sur le remboursement, qu’il s’agisse d’un crédit pour un camping-car ou de tout autre projet commun. Si l’un ne paie plus, l’autre doit tout assumer.

Côté avantages, la logique est la même : on mutualise les revenus pour rassurer la banque et décrocher un meilleur montant.

Des garanties moins lourdes mais une responsabilité identique

La seule vraie différence technique, c’est l’absence de garantie hypothécaire, typique de l’immobilier. Le bien financé peut être gagé, comme une voiture, mais la procédure est moins lourde au départ.

Ne vous y trompez pas, cela ne diminue en rien votre responsabilité financière. En cas d’impayé, la banque peut légalement saisir les biens personnels et les salaires des deux co-emprunteurs pour récupérer son dû.

Si vous vous séparez, les démarches restent complexes. Il faudra impérativement l’accord de l’organisme pour sortir du contrat, selon les règles du crédit consommation habituelles.

Anticiper les risques et se protéger mutuellement

Comprendre les règles, c’est bien. Savoir comment s’en protéger et anticiper les pépins, c’est encore mieux.

L’un des co-emprunteurs ne paie plus : quelles conséquences ?

Si votre partenaire ne paie plus, la banque ne cherchera pas à comprendre. Vous devrez immédiatement payer 100% de la mensualité pour éviter l’incident, car vous êtes solidaire de la dette.

Si personne ne règle, la situation dérape. Vous risquez tous les deux une inscription au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP), ce qui bloque l’accès à tout futur crédit.

À terme, la banque peut même engager des poursuites judiciaires et aller jusqu’à la saisie de vos biens.

Communiquer avant de signer : la meilleure des préventions

Il faut briser le tabou. Discutez franchement des scénarios catastrophes avant de signer pour co emprunteur droits obligations. Mieux vaut une conversation gênante maintenant qu’un désastre financier plus tard.

Pensez à coucher vos accords sur papier. Même sans valeur face à la banque, cela clarifie vos engagements moraux.

Posez-vous les questions qui fâchent dès le départ pour vérifier si votre projet tient la route face aux aléas :

- Que se passe-t-il si l’un de nous perd son emploi ?

- En cas de séparation, qui garde le bien ? Comment on s’arrange ?

- Quelle quotité d’assurance pour se protéger mutuellement ?

La convention AERAS : une solution en cas de risque de santé

Un passé médical lourd ne doit pas tuer votre projet. La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) oblige les assureurs à examiner votre dossier équitablement.

Cela concerne aussi votre binôme : si l’un de vous a un souci, emprunter avec un risque de santé devient possible. Le projet ne capote pas sur un refus d’assurance.

Notez aussi l’existence du droit à l’oubli, qui permet de ne pas déclarer certains anciens cancers après un délai de cinq ans.

Emprunter à deux est un levier puissant pour réaliser vos rêves, mais cela reste un engagement fort. La réussite de ce projet repose sur une communication ouverte et une protection adaptée. Prenez le temps de bien définir les règles dès le départ. C’est la meilleure façon d’avancer sereinement tout en sécurisant votre avenir financier.

FAQ

Quels sont exactement le rôle et les obligations d’un co-emprunteur ?

En devenant co-emprunteur, vous ne jouez pas un simple rôle de figurant. Vous signez le contrat de prêt au même titre que l’emprunteur principal. Cela signifie que vous avez exactement les mêmes devoirs envers la banque : fournir les justificatifs demandés et, surtout, assurer le remboursement du crédit.

Votre obligation principale repose sur la solidarité. Concrètement, vous vous engagez à rembourser la totalité de la dette si l’autre personne ne peut plus le faire. Pour la banque, vous êtes une garantie de sécurité indispensable.

Y a-t-il une différence entre l’emprunteur principal et le co-emprunteur ?

Aux yeux de la banque, il n’y a quasiment aucune différence. Les termes « emprunteur » et « co-emprunteur » servent surtout à désigner administrativement les personnes sur le contrat, mais votre statut juridique est identique. Vous êtes tous deux titulaires du crédit.

Cela implique que vous partagez les mêmes responsabilités et les mêmes risques. La banque ne fait pas de distinction : elle considère les revenus du foyer dans son ensemble et peut réclamer son dû à l’un comme à l’autre sans préférence.

Suis-je responsable de la totalité de la dette en tant que co-emprunteur ?

Oui, et c’est le point le plus important à comprendre. À cause de la clause de solidarité incluse dans la grande majorité des contrats, vous n’êtes pas responsable seulement de « votre moitié », mais bien de 100 % du montant emprunté.

Si votre co-emprunteur cesse de payer ses mensualités pour n’importe quelle raison, la banque se tournera vers vous pour régler la somme intégrale. C’est un engagement financier total qui lie votre patrimoine à celui de l’autre emprunteur jusqu’à la fin du prêt.

Quels sont les risques concrets pour un co-emprunteur ?

Le risque majeur est financier : devoir assumer seul le remboursement d’un crédit prévu pour deux. Cela peut lourdement impacter votre budget quotidien et votre propre capacité à épargner ou à financer d’autres projets.

L’autre risque concerne les incidents de paiement. Si les mensualités ne sont plus honorées, l’inscription au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) touche les deux co-emprunteurs. Vous pouvez donc vous retrouver interdit bancaire à cause du défaut de paiement de l’autre.

Quelle est la différence entre être co-emprunteur et co-propriétaire ?

Il ne faut pas confondre le financement et la propriété. Être co-emprunteur signifie que vous participez au remboursement de la dette auprès de la banque. Être co-propriétaire signifie que votre nom figure sur l’acte de vente notarié et que vous possédez une part du bien immobilier.

Dans la plupart des achats de couple, vous êtes les deux à la fois. Cependant, il est techniquement possible d’être co-emprunteur (solidaire de la dette) sans être propriétaire du bien, bien que cette situation soit plus rare et risquée pour celui qui ne possède rien.

Est-il possible de se retirer d’un prêt en cours ?

Oui, c’est possible, mais ce n’est pas automatique. On parle alors de « désolidarisation« . Cela arrive souvent lors d’une séparation, lorsque l’un des deux souhaite garder le bien et le crédit à son seul nom.

Pour que cela fonctionne, la banque doit impérativement donner son accord. Elle vérifiera que la personne qui reste seule a les reins assez solides financièrement pour assumer le crédit. Si la banque refuse, vous resterez malheureusement co-emprunteur jusqu’au remboursement total ou à la vente du bien.