L’essentiel à retenir : la médiation bancaire est un recours gratuit et impartial pour résoudre un conflit sans aller au tribunal. Cette solution amiable permet de sortir de l’impasse quand le dialogue est rompu. Elle n’est toutefois accessible qu’après une réclamation écrite restée infructueuse pendant deux mois, et aboutit à une proposition sous 90 jours.

Vous avez l’impression de parler dans le vide face à votre conseiller et cherchez une solution efficace comme la médiation bancaire litige ? Cette démarche amiable, totalement gratuite et confidentielle, constitue souvent le meilleur levier pour débloquer un conflit sans subir les lenteurs d’une procédure judiciaire. Nous vous guidons ici pour saisir le médiateur au bon moment et préparer les arguments solides qui feront enfin pencher la balance en votre faveur.

- Médiation bancaire : la solution quand le dialogue est rompu

- Avant de saisir le médiateur, les étapes à ne pas brûler

- Comment lancer la procédure de médiation ?

- Le déroulement de la médiation : patience et préparation

- L’avis du médiateur est tombé : et maintenant ?

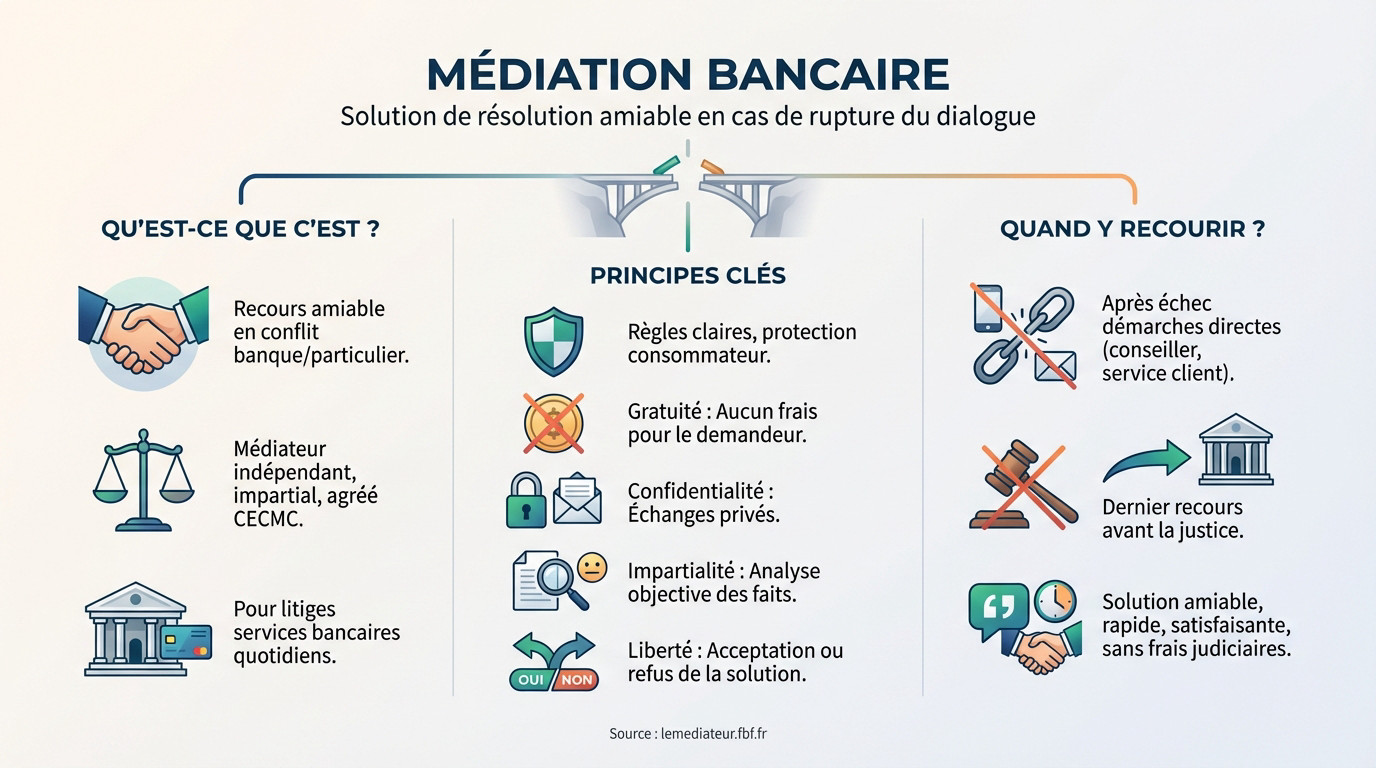

Médiation bancaire : la solution quand le dialogue est rompu

Qu’est-ce que la médiation bancaire, concrètement ?

La médiation est une voie de recours amiable si vous êtes un particulier en conflit avec sa banque. Ce n’est pas un tribunal. C’est une discussion encadrée.

Le médiateur est une personne indépendante et impartiale. Il est agréé par la CECMC. Son but n’est pas de donner raison à l’un ou l’autre. Il veut trouver une solution juste pour sortir du blocage.

C’est la démarche idéale pour une médiation bancaire litige. Elle concerne les services du quotidien.

Les grands principes à connaître

La médiation repose sur des règles claires. Elles sont conçues pour protéger le consommateur.

- La gratuité : Vous n’avez rien à payer pour saisir le médiateur pour cette procédure gratuite. C’est la banque qui supporte les coûts.

- La confidentialité : Tout ce que vous échangez avec le médiateur reste strictement confidentiel.

- L’impartialité : Le médiateur analyse le dossier sans parti pris, en se basant sur les faits, le droit et l’équité.

- La liberté : Vous et la banque restez libres d’accepter ou de refuser la solution proposée à la fin.

Dans quels cas y avoir recours ?

La médiation intervient après l’échec des démarches directes. C’est le dernier recours avant la justice. Le dialogue avec votre conseiller puis le service client n’a rien donné ? C’est le moment d’y penser.

La médiation a pour but de trouver une solution amiable, rapide et satisfaisante pour les deux parties, sans passer par la complexité et les frais d’une procédure judiciaire.

Avant de saisir le médiateur, les étapes à ne pas brûler

La réclamation écrite : votre preuve indispensable

Votre premier réflexe est souvent d’appeler votre conseiller pour tenter d’arranger la situation. C’est une bonne initiative pour le dialogue, mais ça ne suffit malheureusement pas.

Vous devez absolument formaliser votre mécontentement pour laisser une trace officielle. Cela passe par une réclamation écrite, adressée d’abord à votre agence, puis au service client ou réclamation de la banque si la première réponse ne vous convient pas.

Le mieux est d’envoyer un courrier recommandé avec accusé de réception. Conservez précieusement une copie de la lettre et l’avis de réception. Ce sont vos preuves pour entamer une procédure de médiation bancaire litige.

Respecter les délais : la règle d’or

La patience est une vertu, surtout dans ce contexte administratif précis. Vous ne pouvez pas saisir le médiateur sur un coup de tête. Il faut respecter le tempo imposé.

- Attendre la réponse de la banque : Une fois votre réclamation écrite envoyée au service client, la banque dispose d’un délai pour traiter votre demande.

- Le délai de 2 mois : Si vous n’avez aucune réponse après deux mois (ou 15 jours pour un litige sur un service de paiement), vous pouvez alors saisir le médiateur.

- Le délai de 1 an : Attention, vous avez au maximum un an après votre réclamation écrite pour saisir le médiateur. Passé ce délai, il sera trop tard pour agir.

Un grand nombre de demandes finissent à la poubelle à cause de saisines prématurées. Ne tombez pas dans ce piège. Vérifiez bien le calendrier avant de vous lancer.

Comment lancer la procédure de médiation ?

Vous avez bien suivi toutes les étapes préalables ? Parfait. Voyons maintenant comment constituer votre dossier et à qui l’envoyer.

Trouver le bon médiateur et préparer son dossier

Chaque établissement possède son propre médiateur attitré. Pour le trouver, regardez simplement vos relevés de compte ou le site web de votre banque ; ses coordonnées y figurent obligatoirement.

Vous pouvez réaliser la saisine en ligne ou par courrier. Franchement, le site internet reste l’option la plus simple et la plus rapide pour traiter votre demande.

Préparez un résumé chronologique des faits. N’oubliez aucune pièce justificative : échanges de mails, courriers recommandés, contrats. Restez très factuel et précis, c’est indispensable pour aider le médiateur à bien cerner votre dossier de médiation bancaire litige.

Quels litiges sont concernés (et lesquels ne le sont pas) ?

Le médiateur bancaire possède un champ de compétence large, bien que non illimité. Il couvre la grande majorité des problèmes que vous pouvez rencontrer en tant que client particulier avec votre établissement bancaire au quotidien.

| Litiges couverts (Recevables) | Litiges exclus (Irrecevables) |

|---|---|

| Gestion de compte (frais abusifs, clôture) | Politique commerciale de la banque (refus de crédit, fixation des tarifs) |

| Moyens de paiement (carte bancaire, chèque) | Litiges déjà examinés par un tribunal ou un autre médiateur |

| Crédits (consommation, immobilier) | Demandes abusives ou infondées |

| Produits d’épargne (livrets, PEL) | Litiges relevant d’un autre médiateur (ex: assurance, marchés financiers) |

| Services d’investissement | Demande faite plus d’un an après la réclamation écrite |

Attention aux exceptions. Par exemple, un désaccord concernant un investissement boursier relèvera spécifiquement du médiateur de l’AMF, et non de celui de votre banque.

De même, un conflit portant sur une garantie hypothécaire ou une caution bancaire présente parfois des spécificités techniques. Vérifiez bien que votre dossier entre dans les clous avant de vous lancer.

Le déroulement de la médiation : patience et préparation

Votre dossier est envoyé. La machine est lancée. Mais que se passe-t-il concrètement durant cette médiation bancaire litige et comment mettre toutes les chances de votre côté ?

Les étapes clés après la saisine

D’abord, vous recevrez une notification de recevabilité. C’est le signal que votre dossier est complet et que la médiation commence officiellement.

Le médiateur va alors instruire le dossier. Il étudie vos arguments, ceux de la banque, et peut demander des informations complémentaires. Le secret bancaire est levé entre vous, la banque et lui.

Le délai légal pour qu’il rende sa proposition est de 90 jours. Ce délai peut être prolongé pour les dossiers complexes.

Comment bien préparer son argumentaire

Ce n’est pas parce que le dossier est envoyé qu’il faut rester passif. Votre attitude compte.

Le médiateur ne cherche pas un coupable, mais une solution équitable. Votre objectif doit être de l’aider à comprendre le préjudice que vous estimez avoir subi.

- Soyez clair et concis : N’inondez pas le médiateur de détails inutiles. Allez à l’essentiel.

- Restez factuel : L’émotion est compréhensible, mais basez vos arguments sur des faits, des dates, des chiffres.

- Proposez une solution : Indiquez ce que vous attendez concrètement. Un remboursement ? Des excuses ? Une modification de contrat ?

- Assistez-vous si besoin : Vous avez le droit de vous faire aider par un avocat ou une association de consommateurs, mais ce sera à vos frais.

L’avis du médiateur est tombé : et maintenant ?

Après plusieurs semaines d’attente, la proposition du médiateur arrive enfin. C’est une étape décisive, mais ce n’est pas forcément la fin de l’histoire.

Accepter ou refuser la proposition : un choix libre

Le médiateur rend finalement une proposition de solution. Notez bien que ce n’est pas un jugement, mais une recommandation basée sur l’équité. Personne n’est obligé de la suivre à la lettre, ni vous, ni la banque.

Vous disposez d’un délai, souvent de 30 jours, pour l’accepter ou la refuser. Si les deux parties acceptent, l’accord met fin immédiatement au litige. En revanche, si l’une des deux refuse, la médiation est considérée comme un échec.

Et si la médiation échoue ?

Si la proposition ne vous convient pas, ou pire, si la banque la refuse catégoriquement, tout n’est pas perdu pour autant. Vous avez encore des options.

La dernière option concrète est de saisir la justice. Vous pouvez alors porter votre médiation bancaire litige devant le tribunal compétent, que ce soit le tribunal de proximité ou judiciaire, selon les montants en jeu.

L’avis du médiateur pourra être produit au dossier, mais le juge n’est absolument pas tenu de le suivre.

Un avantage non négligeable : la suspension des délais

Point très important : le recours à la médiation suspend le délai de prescription pour agir en justice (deux ans en matière bancaire). Concrètement, le temps de la médiation ne « grignote » pas le temps qu’il vous reste pour aller au tribunal. Le décompte reprendra à partir de la proposition du médiateur.

La médiation bancaire est une solution précieuse pour débloquer un conflit sans passer par le tribunal. 🤝 C’est un droit gratuit qui privilégie le dialogue et l’apaisement. Si vous êtes dans l’impasse, n’hésitez pas à l’utiliser. C’est souvent l’étape décisive pour trouver une issue juste et retrouver votre sérénité financière. ✨

FAQ

Qui contacter si le conflit persiste avec ma banque ?

La première étape est toujours votre conseiller habituel. Si le blocage persiste, vous devez écrire au service relations clientèle de votre banque (l’envoi en recommandé est vivement conseillé ✉️). Ce n’est que si cette démarche n’aboutit pas, ou sans réponse de leur part sous deux mois, que vous pourrez saisir le médiateur bancaire.

Y a-t-il des inconvénients à passer par la médiation ?

Honnêtement, il y en a très peu. C’est une procédure gratuite, confidentielle et sans risque. Le principal « inconvénient » est qu’elle demande un peu de patience (quelques mois). Mais rassurez-vous : le temps passé en médiation suspend les délais pour agir en justice. Vous ne perdez donc aucun droit si cela n’aboutit pas.

Combien de temps faut-il attendre pour avoir une réponse du médiateur ?

Une fois que le médiateur vous a confirmé que votre dossier est complet et recevable, il a légalement 90 jours pour rendre son avis ⏳. Ce délai peut être exceptionnellement rallongé si votre affaire est très complexe, mais vous en serez alors averti.

Comment inciter ma banque à réagir avant la médiation ?

La clé est de formaliser votre mécontentement. Les paroles s’envolent, les écrits restent. Envoyez une lettre recommandée avec accusé de réception au service réclamation de la banque. C’est souvent ce courrier officiel, montrant que vous connaissez vos droits, qui suffit à débloquer la situation sans aller plus loin 📝.

Quelle est la durée totale d’une procédure de médiation ?

C’est une voie bien plus rapide que le tribunal. En comptant l’envoi de votre dossier, son analyse et la proposition finale, la procédure dure généralement entre trois et quatre mois. C’est une solution express comparée aux années que peut parfois prendre une action en justice.

Que se passe-t-il si je refuse la solution du médiateur ?

Vous restez totalement libre ! La proposition du médiateur n’est pas un ordre, mais une recommandation pour trouver un terrain d’entente. Si la solution ne vous convient pas, vous avez le droit de la refuser. Vous pourrez alors, si vous le souhaitez, porter l’affaire devant la justice ⚖️.

La médiation est-elle moins efficace qu’un procès ?

Elle n’est pas moins efficace, elle est différente. La médiation vise une solution amiable et apaisée, là où le procès impose une décision tranchée. L’avantage de la médiation est sa rapidité et sa gratuité. Si elle échoue, la voie judiciaire reste de toute façon ouverte.

Quelle attitude adopter pendant la médiation ?

L’idéal est de rester factuel et précis. Même si la situation est agaçante, essayez de laisser l’émotion de côté. Fournissez au médiateur des preuves concrètes (dates, courriers, contrats) et expliquez clairement ce que vous attendez (un remboursement, des excuses, etc.) pour l’aider à bien cerner le problème 🤝.