L’essentiel à retenir : un refus sanctionne souvent un taux d’endettement dépassant 35 % ou une gestion instable. Pour redevenir finançable, présenter trois mois de comptes sans incident ou regrouper ses dettes reste la meilleure stratégie. Si vous êtes propriétaire, le prêt hypothécaire constitue l’ultime levier pour débloquer des fonds malgré un dossier complexe.

Recevoir un refus de prêt est un moment stressant, mais notre dossier dédié au refus crédit causes rebondir vous donne les clés pour transformer cet échec en opportunité immédiate. Nous analysons ensemble les raisons précises du blocage bancaire et vous guidons pas à pas pour reconstruire une image de solvabilité solide aux yeux des décideurs financiers. Vous trouverez ici des stratégies d’action claires et des alternatives de financement crédibles pour contourner les obstacles et concrétiser enfin votre projet personnel.

- Les raisons du « non » : décortiquer le refus de la banque

- Le choc du refus : les bons réflexes à adopter (et ceux à éviter)

- Opération « dossier béton » : comment redevenir un emprunteur désirable

- Dans les fichiers de la Banque de France : comprendre et agir sur le ficp et le fcc

- Les solutions structurantes : quand assainir ne suffit plus

- Au-delà de la banque : explorer les circuits de financement alternatifs

- L’échec n’est pas une fin : le rebond de l’entrepreneur face au refus

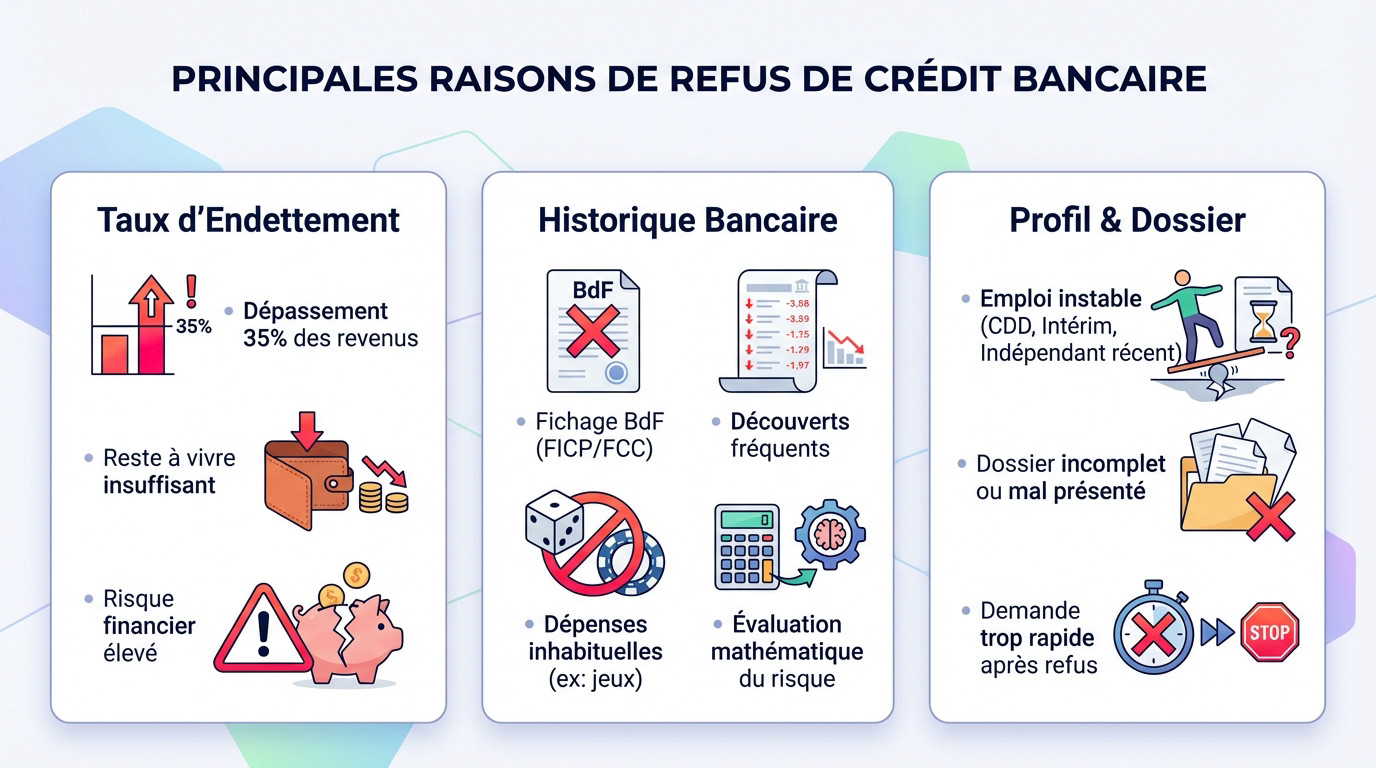

Les raisons du « non » : décortiquer le refus de la banque

Recevoir une réponse négative est frustrant, surtout quand on ignore pourquoi. Pourtant, la banque suit une logique mécanique pour évaluer votre dossier. Vous devez comprendre ces mécanismes pour ne plus subir la décision, mais l’anticiper.

Le taux d’endettement, l’ennemi numéro un

Vous pensez avoir un bon dossier ? Le couperet tombe souvent à cause d’un seuil précis. Si vos mensualités dépassent 35 % des revenus du foyer, la banque tire la sonnette d’alarme face à ce risque trop élevé.

Au-delà du pourcentage, le banquier scrute votre « reste à vivre ». C’est la somme concrète disponible pour manger et payer les factures une fois vos charges fixes déduites chaque mois.

Même avec un gros salaire, un endettement trop lourd mène inévitablement au rejet immédiat du dossier.

Votre historique bancaire passé au crible

Êtes-vous fiché à la Banque de France ? Une inscription au FICP pour incident de crédit ou au FCC pour chèque sans provision bloque instantanément toute nouvelle demande de financement.

Vos relevés de compte sont passés au peigne fin par l’analyste. Des découverts récurrents ou des dépenses régulières dans les jeux d’argent sont des drapeaux rouges. Ils signalent une gestion risquée qui effraie les prêteurs.

Un refus de crédit n’est jamais personnel. C’est une évaluation mathématique du risque que vous représentez pour l’établissement prêteur à un instant T.

Un profil jugé trop instable ou un dossier bâclé

La précarité des revenus inquiète toujours les banques. Une période d’essai, un CDD ou un statut d’indépendant récent sont souvent perçus comme des risques d’impayés futurs par les établissements financiers.

Il est toutefois possible de contourner cet obstacle. Découvrez comment obtenir un crédit en tant qu’intérimaire ou en CDD grâce à une préparation minutieuse de votre demande.

Enfin, la forme compte autant que le fond pour réussir. Un dossier incomplet ou une demande précipitée après un échec sont fatals. Comprendre le refus crédit causes rebondir exige de soigner chaque pièce justificative.

Le choc du refus : les bons réflexes à adopter (et ceux à éviter)

La nouvelle vient de tomber et la pilule est dure à avaler, je sais. Mais attention, la panique est souvent mauvaise conseillère dans ces moments-là.

Stop ! ne multipliez pas les demandes

Premier réflexe à tuer dans l’œuf : envoyer votre dossier à dix autres banques simultanément. C’est une erreur classique mais fatale. Chaque consultation laisse une trace numérique visible. Aux yeux des prêteurs, cela crie littéralement « emprunteur aux abois ».

Voyez ça comme un score de confiance qui s’effrite à chaque nouvelle tentative ratée. Vous rendez un futur accord mathématiquement plus difficile à décrocher en insistant lourdement.

Alors, posez le stylo. Il faut absolument faire une pause et analyser la situation à froid avant d’agir.

Demander des comptes et conserver les preuves

Appelez votre conseiller pour comprendre le pourquoi du blocage. Même si la banque n’a aucune obligation légale de se justifier, ça ne coûte rien de tenter le coup pour obtenir une explication.

Exigez surtout une attestation de refus écrite en bonne et due forme. C’est votre gilet de sauvetage pour un achat immobilier, indispensable pour activer la clause suspensive d’obtention de prêt. Sans ce papier, vous risquez tout simplement de perdre votre acompte.

Ces documents sont des preuves tangibles de vos démarches. Ils constituent votre meilleure protection juridique si la vente tourne au vinaigre.

L’autopsie honnête de votre dossier

Maintenant, regardons la vérité en face sans se voiler la face. Pour maîtriser le triptyque refus crédit causes rebondir, il faut scanner votre profil sans aucune complaisance.

| Cause probable du refus | Première action corrective à envisager |

|---|---|

| Taux d’endettement > 35% | Calculer le montant exact à rembourser pour repasser sous le seuil |

| Gestion de compte chaotique (découverts) | Tenir ses comptes à flot pendant 3 à 6 mois sans aucun incident |

| Fichage Banque de France (FICP/FCC) | Contacter le créancier pour régulariser la dette et demander la levée du fichage |

| Apport personnel insuffisant | Revoir le projet à la baisse ou mettre en place un plan d’épargne forcée |

Opération « dossier béton » : comment redevenir un emprunteur désirable

Après le diagnostic, place à l’action. Analyser un refus crédit, ses causes et rebondir demande du temps et de la discipline, mais c’est la seule voie pour inverser la tendance.

Assainir ses comptes, la base de tout

Pour séduire une banque, présentez des relevés impeccables sur un trimestre minimum. La règle d’or est simple : zéro découvert, même si vous y avez droit. Cela envoie un signal fort de maîtrise. C’est non négociable pour réussir.

Ensuite, prouvez votre capacité d’épargne. Mettre de l’argent de côté, même peu, reste un indicateur de solvabilité redoutable aux yeux des banquiers. Vous rassurez immédiatement sur votre sérieux.

Cela prouve que vous dégagez un excédent chaque mois. Vous pourrez donc assumer sans broncher une nouvelle mensualité.

Réduire son endettement, un effort payant

Avant de solliciter un nouveau prêt, il faut impérativement alléger le fardeau des anciens. C’est une logique mathématique implacable pour faire baisser votre taux d’endettement.

- Commencez par rembourser en priorité les petits crédits conso ou renouvelables qui plombent votre budget avec des taux souvent exorbitants.

- Essayez de solder par anticipation un prêt personnel si votre épargne actuelle vous le permet.

- Surtout, fuyez les nouvelles facilités de paiement ou cartes de magasin durant cette phase critique de « nettoyage » financier.

Augmenter son apport ou revoir son projet

L’apport personnel reste votre meilleur atout pour prouver votre engagement. Plus cette somme est conséquente, plus le risque diminue pour l’établissement prêteur. Vos chances d’acceptation grimpent alors en flèche.

Parfois, gonfler cet apport est impossible dans l’immédiat. La seule issue consiste à revoir le montant de l’emprunt à la baisse. Visez un bien immobilier plus modeste ou une voiture moins coûteuse.

Cela débloque souvent la situation, même si un prêt immobilier sans apport reste possible bien spécifiques.

Dans les fichiers de la Banque de France : comprendre et agir sur le ficp et le fcc

Parfois, le problème est plus profond qu’une simple mauvaise gestion : il s’agit d’un fichage officiel. Il faut alors comprendre cette mécanique pour s’en libérer.

Ficp, fcc : de quoi parle-t-on vraiment ?

Derrière ces sigles un peu froids se cachent des réalités bien concrètes. Le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) signale un retard de paiement sur un crédit. Le FCC (Fichier Central des Chèques), lui, concerne les chèques émis sans provision.

Sachez que ce n’est pas votre banque qui décide de vous « ficher » arbitrairement. Elle a l’obligation légale de déclarer l’incident à la Banque de France, qui centralise l’information. C’est une procédure automatique.

L’objectif de ces fichiers est double : protéger les établissements financiers et prévenir le surendettement des particuliers.

Comment savoir si vous êtes fiché (et pour combien de temps)

Vous avez un doute ? La procédure pour vérifier son statut est simple et gratuite. Vous pouvez le faire en ligne sur le site de la Banque de France. L’option courrier ou le guichet avec une pièce d’identité fonctionne aussi.

Si vous ne faites rien, l’inscription persiste un moment. La durée maximale est de 5 ans pour le FICP et le FCC. C’est un point souligné selon les informations du Crédit Agricole.

Gardez en tête que ces durées sont des plafonds maximaux. Une régularisation de la dette entraîne heureusement une radiation anticipée.

Sortir du fichage : la régularisation et vos droits

La seule solution pour un « défichage » rapide est de payer sa dette sans attendre. Il faut contacter l’organisme créancier, régler la somme due immédiatement. C’est lui qui demandera ensuite la levée du fichage à la Banque de France.

N’oubliez pas votre droit d’accès et de rectification garanti par le RGPD. Si une information est erronée dans votre dossier, vous avez le droit strict de demander sa correction.

Une fois la situation régularisée, le fichage doit être levé. C’est l’étape clé pour analyser ce refus crédit causes rebondir et avancer.

Les solutions structurantes : quand assainir ne suffit plus

Si les petites corrections ne suffisent pas à redresser la barre, il faut parfois envisager des manœuvres financières plus lourdes, mais aussi plus efficaces.

Le rachat de crédits, une bouffée d’air pour votre budget

Le rachat de crédits, ou regroupement, est souvent la première option sérieuse pour restructurer vos dettes. Le principe est limpide : vous regroupez tous les prêts en cours en une seule et unique mensualité. C’est une remise à plat totale.

L’avantage principal est la baisse de la mensualité globale immédiate. Cela fait mécaniquement chuter votre taux d’endettement et augmente enfin votre reste à vivre pour respirer un peu mieux chaque mois.

Pour avancer concrètement, vous pouvez réaliser une simulation de rachat de crédit pour y voir plus clair sur vos options réelles.

Le prêt hypothécaire, l’atout maître des propriétaires

Le concept du prêt de trésorerie hypothécaire change vraiment la donne. Si vous êtes propriétaire d’un bien immobilier, vous pouvez l’utiliser comme garantie solide pour obtenir des liquidités importantes pour vos projets.

L’avantage ici est que l’analyse se concentre plus sur la valeur du bien immobilier que sur votre scoring bancaire actuel. C’est une véritable porte de sortie pour les profils jugés difficiles.

Cette solution puissante peut même être accessible aux personnes fichées, sous certaines conditions strictes d’actif.

Faire appel à un courtier, l’allié des dossiers complexes

Ne voyez pas le courtier en crédit comme un simple intermédiaire, mais comme un expert des cas difficiles. Il sait comment transformer un refus crédit […] rebondir vers un accord.

Voici pourquoi son intervention est souvent décisive :

- Il connaît le marché sur le bout des doigts et sait exactement quels établissements sont plus enclins à accepter certains types de profils atypiques.

- Il vous aide à monter un dossier solide et à le présenter sous son meilleur jour pour rassurer les prêteurs exigeants.

- Il négocie pour vous et vous fait gagner un temps précieux en évitant de frapper inutilement aux mauvaises portes.

Au-delà de la banque : explorer les circuits de financement alternatifs

Et si, malgré tous vos efforts, le circuit bancaire classique vous ferme toujours ses portes ? Il existe d’autres univers, avec d’autres règles.

Le financement privé, une autre logique d’évaluation

Pour aborder le refus crédit causes rebondir, oubliez un instant votre conseiller habituel. Ici, nous parlons de fonds d’investissement privés ou de « family offices ». Ces acteurs ne sont pas des banques de dépôt classiques.

Leur critère principal n’est pas votre « scoring » bancaire. Ils jugent la cohérence et la rentabilité de votre projet avant tout. Ils demandent aussi des garanties réelles que vous pouvez apporter.

C’est une piste à explorer pour des projets spécifiques. Elle cible souvent les dossiers professionnels ou immobiliers complexes.

Les prêteurs européens et autres solutions non-bancaires

Il est aussi possible de regarder hors de nos frontières. Des organismes de crédit basés dans d’autres pays de l’UE existent sur le marché. Mais la prudence est de mise.

L’un de leurs « avantages » potentiels est technique. Ils ne sont pas forcément connectés aux fichiers de la Banque de France. C’est une opportunité. Mais attention aux conditions et aux taux souvent plus élevés.

D’autres options comme le prêt entre particuliers ou le microcrédit existent. Ce sont des solutions de dépannage ponctuelles.

Le dossier de surendettement, l’ultime recours structuré

Ne voyez pas le dossier de surendettement auprès de la Banque de France comme un échec personnel. C’est une erreur de jugement. C’est une procédure de protection pour l’emprunteur de bonne foi.

Cette démarche structurée peut aboutir à un rééchelonnement nécessaire de toutes vos charges. Elle permet aussi, dans certains cas critiques, un effacement partiel des dettes.

Face à de multiples refus de rachat de crédits, le dépôt d’un dossier de surendettement est parfois la seule solution pour repartir sur des bases saines.

L’échec n’est pas une fin : le rebond de l’entrepreneur face au refus

Pour les indépendants et les chefs d’entreprise, un refus de financement résonne souvent avec le souvenir douloureux d’une faillite passée. C’est une situation particulière, chargée d’émotion, qui mérite un éclairage dédié pour comprendre comment briser ce cycle.

La double peine de la liquidation judiciaire

En France, l’échec entrepreneurial est encore perçu comme une faute grave, presque indélébile. Une liquidation judiciaire marque souvent le début d’une traversée du désert où le système bancaire vous ferme quasi systématiquement ses portes. C’est la double peine.

Les chiffres ne mentent pas et confirment ce ressenti brutal. Selon Bpifrance, 53 % des entrepreneurs « classiques » rencontrent de grandes difficultés d’accès au crédit après une liquidation. Vous n’êtes pas seul dans cette impasse.

Même si le législateur tente de faciliter le rebond, la réalité du terrain reste impitoyable. Le refus crédit causes rebondir devient alors votre quotidien, malgré les textes de loi.

Des associations pour se reconstruire et rebondir

Voici le secret pour s’en sortir : refusez l’isolement. Il ne faut jamais rester seul face à l’échec. Des structures dédiées existent pour vous aider à vous reconstruire, tant sur le plan personnel que professionnel. C’est une bouffée d’oxygène.

Regardez ce que font des acteurs comme l’association 60 000 Rebonds, experts dans l’accompagnement post-faillite. Pensez aussi à l’APESA pour le soutien psychologique nécessaire quand la pression devient insoutenable.

Comme le souligne le MEDEF, ces dispositifs sont vitaux pour transformer l’épreuve en une nouvelle opportunité de succès.

Les erreurs à ne pas commettre face aux difficultés

Votre réaction face aux premiers signaux faibles est déterminante pour la suite. La pire stratégie consiste à attendre, car cela transforme une difficulté passagère en impasse définitive.

Pour éviter le pire, voici les pièges identifiés par le guide du MEDEF qu’il faut absolument esquiver :

- Nier la situation et faire l’autruche devant les problèmes.

- Rester seul et s’isoler avec ses doutes.

- Attendre que l’orage passe sans rien faire.

- Percevoir le tribunal de commerce comme une punition alors que c’est un lieu de solutions.

- Croire qu’il n’existe aucune solution pour s’en sortir.

Un refus de crédit n’est jamais définitif. Prenez le recul nécessaire pour assainir vos comptes ou envisagez des solutions structurantes comme le rachat de crédits. L’essentiel est de comprendre le blocage pour mieux revenir. Ne restez pas seul face à cette situation : avec la bonne stratégie, votre projet reste tout à fait réalisable.

FAQ

Quels sont les motifs les plus fréquents de refus de crédit ?

Les banques regardent avant tout votre capacité à rembourser sans vous mettre en danger. Le motif le plus courant est un taux d’endettement trop élevé (souvent au-dessus de 35 %) ou un reste à vivre jugé insuffisant pour votre foyer. Une situation professionnelle instable (CDD, période d’essai) ou une gestion de compte avec des découverts réguliers sont aussi des freins majeurs.

Pourquoi ma demande de crédit a-t-elle été refusée ?

C’est souvent frustrant, mais la banque évalue le risque que vous représentez à un instant T. Si elle dit non, c’est qu’elle estime que votre budget actuel ne supporterait pas une nouvelle mensualité. Cela peut venir d’un incident de paiement passé, d’un fichage à la Banque de France, ou simplement d’un dossier incomplet. N’hésitez pas à demander une explication précise à votre conseiller pour pouvoir corriger le tir.

Pourquoi me refuse-t-on un rachat de crédit ?

Le rachat de crédits sert à assainir vos finances, mais il reste un prêt soumis à conditions. Si, même après regroupement, votre taux d’endettement reste trop élevé ou si votre comportement bancaire est jugé trop risqué (dépenses de jeux excessives, saisies sur salaire), l’opération peut être refusée. Il faut parfois stabiliser ses comptes pendant quelques mois avant de retenter sa chance.

Que faire si mon prêt est refusé par toutes les banques ?

Surtout, ne multipliez pas les demandes au hasard, cela abîme votre dossier. Prenez le temps d’assainir vos comptes : trois mois sans découvert sont un excellent début. Ensuite, tournez-vous vers des solutions alternatives comme le prêt hypothécaire si vous êtes propriétaire, ou faites appel à un courtier spécialisé dans les dossiers complexes qui saura défendre votre profil auprès des bons partenaires.

Quelle banque prête le plus facilement après un refus ?

Il n’existe pas de banque magique qui dit oui à tout le monde. Chaque établissement a ses propres critères de risque. Cependant, certaines filiales spécialisées ou des organismes de financement alternatifs sont plus ouverts aux profils atypiques ou endettés que les grandes banques de réseau classiques. Le mieux est de passer par un courtier qui connaît ces portes d’entrée spécifiques.