L’essentiel à retenir : si le crédit voyage offre une flexibilité immédiate, les intérêts augmentent inévitablement le coût réel de votre séjour. Pour éviter de payer cher un souvenir passé, le TAEG est votre seul indicateur fiable. La solution la plus saine reste l’épargne en amont, garantissant des vacances au juste prix sans endettement futur.

Vous manquez de budget pour partir et vous vous posez la question fatidique : crédit voyage bonne idée ou piège financier ? Nous analysons pour vous le coût réel de cet emprunt pour déterminer si s’endetter pour des souvenirs est vraiment raisonnable. Découvrez les risques dissimulés derrière les offres alléchantes et nos meilleures alternatives pour préserver votre équilibre budgétaire.

- S’endetter pour des vacances : le vrai coût derrière la carte postale

- Prêt personnel, crédit renouvelable : les options sur la table

- Carte de crédit pour voyager : ne confondez pas tout

- Voyager sans s’endetter : les alternatives intelligentes

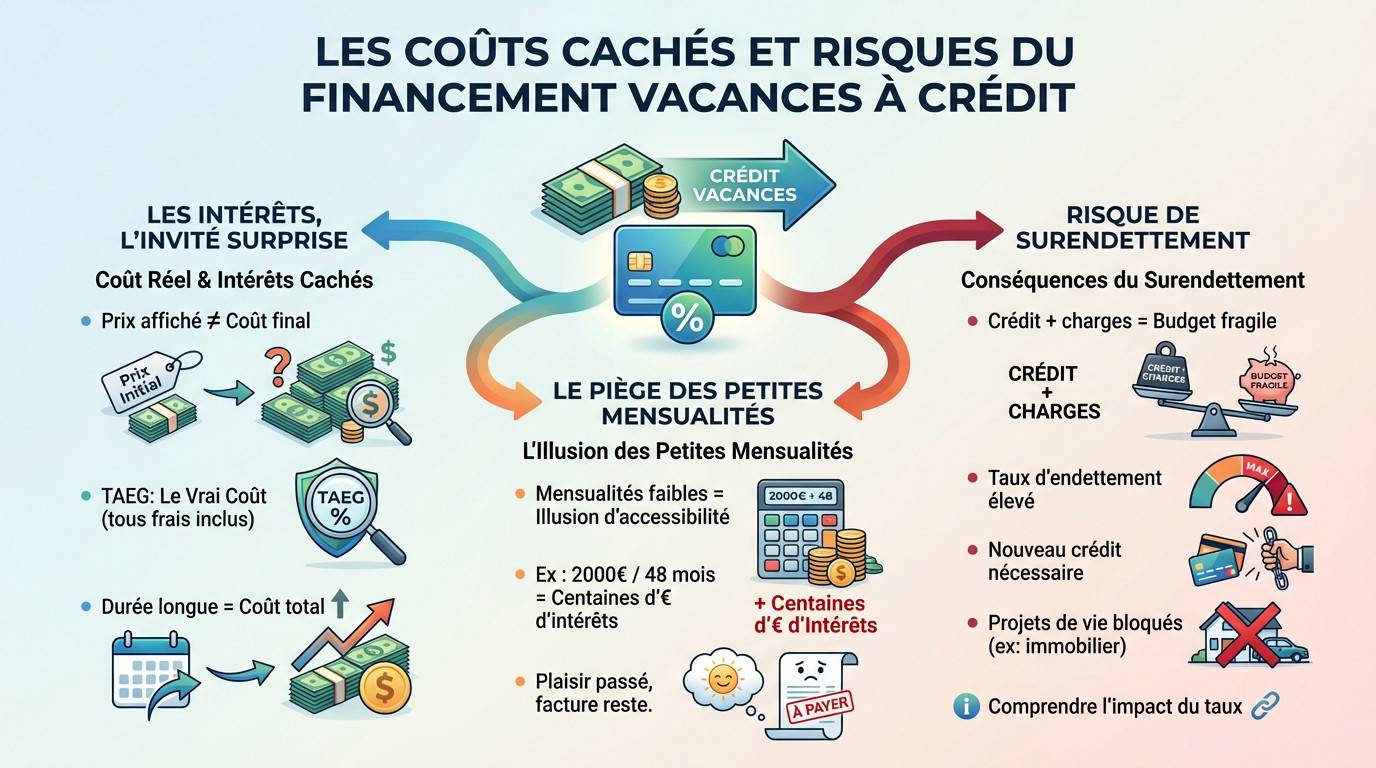

S’endetter pour des vacances : le vrai coût derrière la carte postale

Plus que le billet d’avion : les intérêts, cet invité surprise

Le prix brochure n’est jamais le montant final. Les intérêts gonflent la note, transformant la bonne affaire en opération coûteuse. En clair, vous vous endettez pour du loisir, remboursant une expérience passée avec des revenus futurs.

Oubliez le taux nominal. Seul le TAEG (Taux Annuel Effectif Global) compte pour comparer. Il englobe tous les frais et grimpe souvent plus haut pour un prêt non affecté que pour un crédit auto classique.

C’est mathématique : plus la durée s’allonge, plus la facture explose. Se demander si ce crédit voyage est une bonne idée est donc légitime.

Le piège des petites mensualités

Ne vous laissez pas berner par une mensualité indolore. C’est un leurre psychologique. Ces petits montants masquent souvent un coût total du crédit très élevé qui s’accumule en silence.

Prenons un cas concret. Un voyage de 2 000 € sur 48 mois paraît anodin. Pourtant, les intérêts ajoutent des centaines d’euros à l’addition, rendant votre semaine au soleil bien plus onéreuse que prévu.

Payer ses vacances pendant des années après son retour, c’est un peu comme continuer à payer le restaurant longtemps après avoir digéré le repas. Le plaisir est parti, mais la facture reste.

Quand le rêve tourne au surendettement

Le danger, c’est l’effet boule de neige. Ce crédit s’empile sur vos charges actuelles et peut déséquilibrer un budget fragile, menant droit à des difficultés financières.

- Il alourdit votre taux d’endettement global.

- Risque accru de devoir réemprunter pour finir le mois.

- Il freine vos projets futurs (immobilier, voiture).

Il est vital de comprendre l’impact du taux avant de signer quoi que ce soit.

Prêt personnel, crédit renouvelable : les options sur la table

Le prêt personnel : un cadre clair pour un projet défini

Le prêt personnel non affecté fonctionne comme une horloge suisse : somme fixe, taux bloqué et calendrier gravé dans le marbre. Ce caractère prévisible et structuré rassure si vous vous demandez si un crédit voyage bonne idée est envisageable.

Autre atout : sa liberté totale. Nul besoin de justifier vos factures d’hôtel ou de restaurant à la banque ; l’argent est utilisé librement pour le séjour.

Le crédit renouvelable : la fausse bonne idée pour un voyage ?

Le crédit renouvelable (ou revolving) est une réserve qui se reconstitue au fil des remboursements. Pratique en apparence, cette souplesse cache souvent des taux d’intérêt très élevés.

Pour des vacances, c’est risqué. Les taux variables et la tentation de repiocher dans la réserve peuvent vite créer un cycle d’endettement difficile à briser.

Le face-à-face : quel crédit choisir (si vous y êtes obligé) ?

Si l’emprunt est inévitable, le choix du produit détermine le coût final de votre escapade.

| Critère | Prêt Personnel | Crédit Renouvelable |

|---|---|---|

| Type de projet | Idéal pour un projet unique et défini (un voyage) | Mieux pour des besoins de trésorerie récurrents |

| Taux d’intérêt (TAEG) | Généralement plus bas et fixe | Souvent très élevé et variable |

| Remboursement | Mensualités et durée fixes, claires dès le départ | Mensualités variables, risque de remboursement infini |

| Risque d’endettement | Maîtrisé : la dette diminue et s’arrête | Élevé : tentation de piocher à nouveau |

| Verdict pour un voyage | Option la moins risquée des deux | À éviter, piège potentiel |

Avant de demander un crédit en ligne, comparez bien ces éléments pour protéger votre budget futur.

Carte de crédit pour voyager : ne confondez pas tout

Le prêt finance, la carte paie

Vous faites peut-être l’amalgame entre ces deux options financières. Un crédit voyage de type prêt personnel vous débloque une somme globale. Vous recevez l’argent sur votre compte avant le départ pour payer. C’est un emprunt pur pour financer le budget.

Une carte de crédit fonctionne très différemment au quotidien. C’est avant tout un instrument de paiement pour régler vos achats. Elle évite simplement de se promener avec des liasses de billets. Elle ne finance pas le voyage en lui-même.

Les « avantages » de la carte de crédit : mythes et réalités

Les cartes haut de gamme brillent souvent par leurs promesses alléchantes. On vous vend les assurances voyage comme un atout majeur. C’est un argument marketing très courant pour vous séduire.

Pourtant, la réalité demande un peu plus de vigilance de votre part :

- Assurances et assistances : Elles sont souvent incluses, mais lisez bien les conditions et les franchises qui limitent les remboursements.

- Paiement différé : Cela permet de payer le mois suivant, mais les intérêts deviennent exorbitants si vous ne soldez pas tout.

- Plafonds de paiement : Vérifiez toujours qu’ils sont suffisants pour votre destination.

Le vrai danger : le débit différé qui se transforme en crédit revolving

Voici le risque majeur que beaucoup ignorent encore aujourd’hui. Certaines cartes à débit différé sont liées à une ligne de crédit. Sans remboursement total en fin de mois, le solde devient un crédit renouvelable très cher.

Cette commodité apparente se transforme vite en un piège financier. La dette s’accumule plus sournoisement qu’avec un prêt personnel classique. Se demander si le crédit voyage est une bonne idée prend tout son sens. C’est un danger invisible pour vos finances.

Voyager sans s’endetter : les alternatives intelligentes

S’endetter n’est donc pas une fatalité. Il existe des manières bien plus saines et intelligentes.

La méthode la plus simple : l’épargne voyage

La solution la plus évidente reste souvent la meilleure : épargner à l’avance. C’est l’unique méthode qui garantit de ne pas payer vos vacances plus cher.

Pour y arriver, suivez ces étapes simples :

- Définissez un budget voyage réaliste.

- Ouvrez un compte épargne dédié pour visualiser votre progression.

- Mettez en place un virement automatique mensuel, même petit.

- Réduisez quelques dépenses superflues pour alimenter cette cagnotte.

« Partir en vacances avec de l’argent que vous possédez vraiment, c’est la garantie d’un retour serein, sans la gueule de bois financière qui gâche les souvenirs. »

Le paiement en plusieurs fois : une option à double tranchant

Les agences de voyages proposent souvent le « paiement en 3 ou 4 fois« . Cette flexibilité est séduisante pour saisir une promotion immédiate. Elle est d’ailleurs souvent mise en avant comme étant sans frais supplémentaires. C’est une option pratique pour étaler la dépense.

C’est généralement moins risqué qu’un crédit conso classique. Les durées sont courtes et les sommes limitées. On parle souvent de montants autour de 500 à 700 euros. Mais payer son séjour en plusieurs fois demande réflexion.

Le manque de régulation du paiement fractionné

Attention, ce financement échappe souvent à la régulation stricte. Contrairement au crédit classique, les vérifications sont allégées. Le consommateur est donc techniquement moins protégé par la loi. C’est un détail qui a toute son importance.

Ce vide juridique peut cacher un vrai risque. Ces dettes n’apparaissent pas toujours dans les calculs d’endettement. Cela favorise le cumul et mène parfois au surendettement. Est-ce qu’un crédit voyage bonne idée ? La prudence s’impose.

S’endetter pour s’évader demande réflexion. Si le crédit voyage dépanne, il alourdit forcément la note finale à cause des intérêts. Avant de vous lancer, calculez bien votre budget et comparez les offres. Rappelez-vous : rien ne vaut une épargne préparée pour partir l’esprit vraiment léger ! 🌴

FAQ

Est-ce vraiment judicieux de prendre une carte de crédit pour voyager ?

Cela dépend de l’usage que vous en faites. Une carte de crédit est souvent indispensable à l’étranger pour certaines réservations, comme la location de voiture ou l’hôtel, qui demandent une caution. C’est un outil pratique pour ne pas être bloqué.

Cependant, si vous l’utilisez pour financer le voyage parce que vous manquez de fonds, c’est risqué. Si le remboursement n’est pas immédiat en fin de mois, vous basculez souvent sur un crédit renouvelable aux taux d’intérêt très élevés. La prudence est donc de mise : utilisez-la comme un outil de paiement, pas comme une rallonge de budget.

Est-il possible de faire un crédit spécifique pour payer un voyage ?

Oui, c’est tout à fait possible. Vous pouvez souscrire à un prêt personnel « non affecté ». Contrairement à un crédit auto, vous n’avez pas besoin de justifier chaque dépense (restaurants, souvenirs, billets) à la banque. Vous recevez la somme globale et l’utilisez comme vous le souhaitez.

C’est une option plus sécurisante que le découvert ou le crédit renouvelable car le taux est fixe et vous connaissez la date de fin du remboursement. Mais gardez à l’esprit que cela augmente le coût total de vos vacances à cause des intérêts à payer.

Vaut-il mieux voyager avec une carte de crédit ou une carte de débit ?

Pour la gestion de votre budget au quotidien, la carte de débit est votre meilleure alliée. Elle vous permet de dépenser uniquement l’argent que vous possédez réellement sur votre compte, ce qui vous évite la mauvaise surprise du surendettement au retour.

La carte de crédit, elle, devrait idéalement servir de « roue de secours » ou pour les cautions obligatoires. Le duo gagnant est souvent d’avoir une *carte de débit pour les frais courants et une carte de crédit pour les aspects logistiques*, à condition de surveiller les frais bancaires à l’étranger.

Est-ce que je suis couvert par une assurance voyage avec ma carte bancaire ?

C’est souvent le cas, mais cela dépend de la gamme de votre carte. Les cartes classiques offrent peu de couverture, tandis que les cartes « Gold » ou « Premier » incluent généralement des assurances annulation, bagages ou rapatriement.

Attention toutefois aux détails : pour être couvert, il faut souvent avoir payé l’intégralité du voyage avec cette carte. Prenez le temps de lire les petites lignes de votre contrat pour vérifier les plafonds et les exclusions avant de partir, pour ne pas vous retrouver sans protection en cas de pépin.