Ce qu’il faut retenir : bien plus qu’un simple catalogue, le comparateur analyse votre profil pour cibler les offres réellement pertinentes. Cet outil gratuit sécurise votre décision en mettant l’accent sur le TAEG, l’unique indicateur du coût global incluant tous les frais. Vous gagnez un temps précieux tout en évitant les mauvaises surprises financières.

Vous redoutez de payer votre emprunt au prix fort ou de passer à côté d’une opportunité en or par manque d’information ? Une utilisation intelligente du comparateur crédit utilisation constitue le levier le plus fiable pour écarter les offres inadaptées et sécuriser votre avenir. Découvrez sans attendre comment faire travailler les algorithmes à votre place pour dénicher le contrat sur mesure qui s’ajuste réellement à votre capacité de remboursement.

- Comparateur de crédit : bien plus qu’une simple liste d’offres

- Avant de comparer, préparez votre dossier comme un pro

- Le guide pas à pas pour une utilisation efficace

- Au-delà du taux : les autres critères à ne jamais négliger

- Vous avez trouvé l’offre parfaite, et maintenant ?

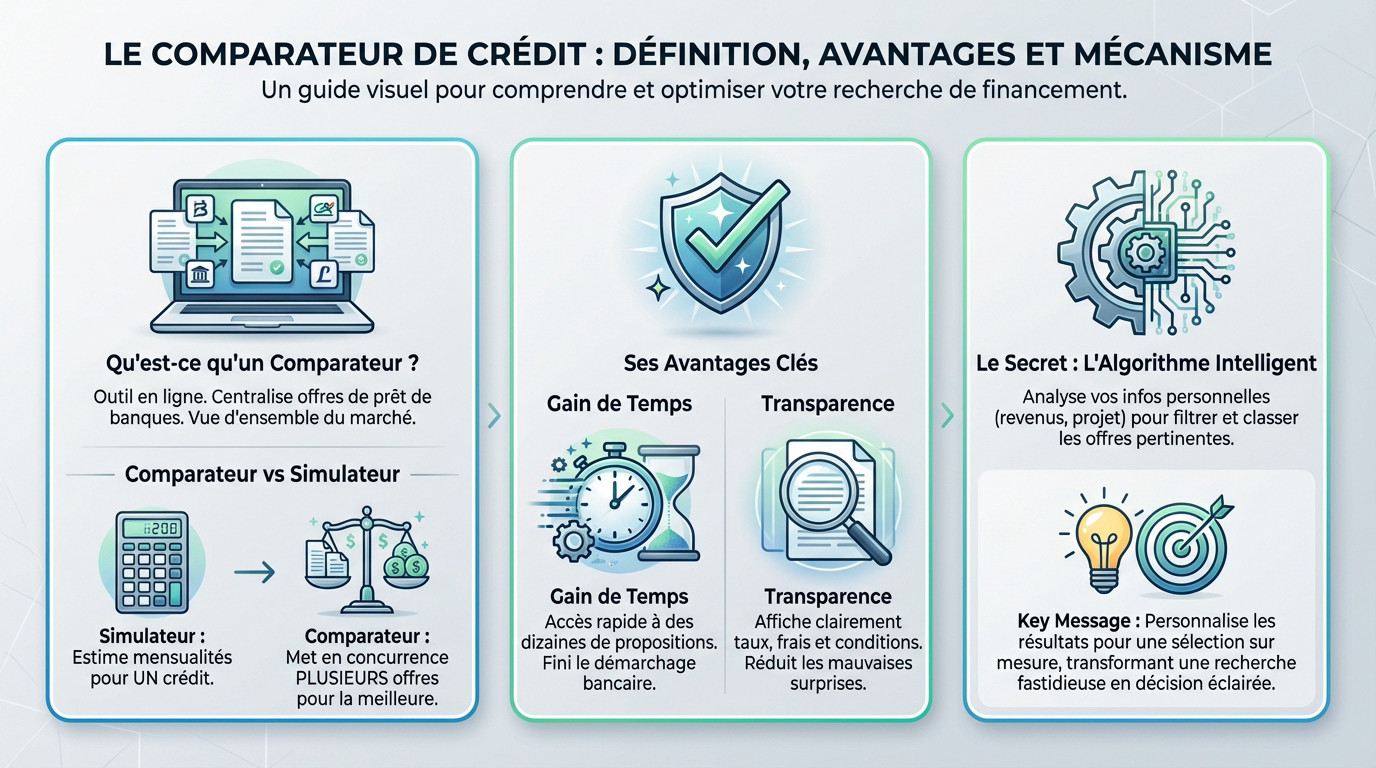

Comparateur de crédit : bien plus qu’une simple liste d’offres

C’est quoi au juste, un comparateur ?

Un comparateur de crédits est un outil en ligne conçu pour vous simplifier la vie. Il centralise les offres de prêt de plusieurs banques et organismes en un seul endroit. Son but est de vous offrir une vue d’ensemble du marché pour optimiser votre comparateur crédit utilisation.

Mais attention à la confusion. Le simulateur estime vos mensualités pour UN crédit donné. Le comparateur, lui, met en concurrence plusieurs offres pour trouver la meilleure. Les deux sont complémentaires pour bien préparer son projet.

Les vrais avantages : gain de temps et transparence

Le premier atout, c’est le gain de temps monumental. Fini le porte-à-porte fastidieux auprès de chaque banque. En quelques clics, vous avez des dizaines de propositions concrètes sous les yeux, sans bouger de chez vous.

Pourtant, le vrai bénéfice reste la transparence. Les outils sérieux affichent clairement les taux (TAEG), les frais et les conditions. Cela réduit drastiquement le risque de mauvaises surprises et de clauses cachées dans les contrats qui pourraient vous coûter cher.

Le secret : un algorithme qui travaille pour vous

Le comparateur n’est pas une simple liste statique. Son moteur analyse vos informations personnelles (revenus, projet, charges) pour filtrer et classer les offres intelligemment. Il ne vous montre pas tout, il vous montre ce qui est pertinent pour vous.

Un bon comparateur ne se contente pas de lister des taux. Il personnalise les résultats pour vous présenter une sélection sur mesure, transformant une recherche fastidieuse en une décision éclairée.

Avant de comparer, préparez votre dossier comme un pro

Maintenant que vous savez à quoi sert l’outil, ne faites pas l’erreur de vous jeter dessus sans préparation.

Votre profil emprunteur sous la loupe

Les banques analysent avant tout votre solvabilité. Deux indicateurs sont clés : votre taux d’endettement actuel et votre « reste à vivre ».

Le taux d’endettement ne doit généralement pas dépasser 35 %, assurance comprise. C’est la règle fixée par le Haut Conseil de stabilité financière. Le reste à vivre est simplement l’argent qu’il vous reste après avoir payé toutes vos charges.

Votre profil est la clé. Un dossier solide et bien préparé vous ouvre les portes des meilleures offres, bien au-delà de ce que le grand public peut obtenir.

Les documents à rassembler en amont

Pour réussir votre comparateur crédit utilisation et ne pas perdre de temps, ayez tout sous la main. Cela rendra la saisie des informations beaucoup plus fluide et rapide.

- Vos 3 derniers bulletins de salaire (ou bilans pour les indépendants).

- Vos 3 derniers relevés de compte.

- Votre dernier avis d’imposition.

- Les justificatifs de vos crédits en cours (le cas échéant).

Comment booster votre dossier pour un meilleur taux

Quelques semaines avant votre recherche, soignez la gestion de vos comptes. Évitez les découverts et les dépenses impulsives. Une gestion saine rassure immédiatement les prêteurs.

Si possible, soldez les petits crédits à la consommation. Cela fait baisser votre taux d’endettement. Un bon profil, même avec un crédit pour intérimaire, peut ainsi accéder à de bien meilleures conditions.

Le guide pas à pas pour une utilisation efficace

Votre dossier est prêt ? Parfait. Passons maintenant à l’utilisation concrète du comparateur.

Renseigner ses besoins : la première étape décisive

La première étape consiste à remplir le formulaire. Indiquez le montant souhaité, la durée de remboursement et la nature de votre projet.

Soyez précis lors du comparateur crédit utilisation. Des revenus exacts sont la garantie d’obtenir des offres réalistes et non des estimations fantaisistes.

Décrypter les résultats : le TAEG, votre seule boussole

Une fois les résultats affichés, ne vous laissez pas aveugler par le taux nominal. Le seul chiffre vital, c’est le TAEG (Taux Annuel Effectif Global).

Le TAEG inclut TOUS les frais : intérêts, dossier, assurance. C’est l’indicateur fiable du coût total, comme le rappelle la Banque de France.

| Critère | Offre A | Offre B |

|---|---|---|

| Taux nominal | 4,50% | 4,20% |

| Frais de dossier | 100 € | 250 € |

| Coût de l’assurance | 350 € | 300 € |

| TAEG | 5,45% | 5,98% |

| Coût total du crédit | 1 150 € | 1 280 € |

| L’offre B, avec un taux nominal plus bas, est en réalité plus chère à cause des frais annexes plus élevés. | ||

Comprendre les différents types de crédits proposés

Le comparateur proposera plusieurs types de prêts. Il est bon de les distinguer pour un choix éclairé, surtout pour un crédit en ligne rapide.

- Prêt personnel : vous utilisez l’argent comme vous le souhaitez, sans justificatif.

- Crédit affecté : la somme est dédiée à un achat précis (voiture, travaux).

- Crédit renouvelable : une réserve d’argent réutilisable, souvent plus coûteuse.

Au-delà du taux : les autres critères à ne jamais négliger

La flexibilité des remboursements, une bouffée d’air

La vie est pleine d’imprévus. Pour réussir votre comparateur crédit utilisation, vérifiez toujours si le contrat autorise la modulation des échéances, à la hausse comme à la baisse.

Regardez aussi les conditions de remboursement anticipé. Pouvoir solder son crédit plus tôt sans pénalités excessives est un avantage considérable qui peut vous faire économiser beaucoup. C’est une liberté financière que trop d’emprunteurs oublient de vérifier avant de signer.

L’assurance emprunteur : le coût caché à anticiper

L’assurance n’est pas toujours obligatoire pour un crédit conso, mais souvent exigée. Son coût pèse lourd dans le calcul du TAEG et donc, sur le coût total de votre emprunt. Ne laissez pas ce poste de dépense gâcher votre budget.

Ne la négligez pas. Comparez aussi les garanties qu’elle propose comme le décès, l’invalidité ou la perte d’emploi. Le choix entre un taux fixe ou variable peut aussi influencer la stratégie d’assurance. Prenez le temps de bien lire ces clauses souvent complexes.

Les frais annexes : la mauvaise surprise à éviter

Le TAEG est censé tout inclure, mais scrutez les détails de l’offre. Certains frais peuvent encore se cacher dans les petites lignes du contrat. Vous devez rester vigilant pour éviter de payer pour rien.

Voici les frais qui échappent souvent à la vigilance des emprunteurs pressés :

- Frais de dossier : ils sont parfois négociables.

- Pénalités de remboursement anticipé (IRA).

- Frais de tenue de compte si vous devez ouvrir un compte dans la banque prêteuse.

Vous avez trouvé l’offre parfaite, et maintenant ?

La finalisation du dossier auprès de l’organisme

Après le clic sur votre comparateur crédit utilisation, vous atterrissez directement chez le prêteur. Il faut maintenant transmettre les pièces justificatives pour valider votre demande. C’est l’instant de vérité pour votre dossier.

Ensuite, on passe aux choses sérieuses avec le contrat. L’organisme vous adresse une offre formelle où le TAEG doit être clairement indiqué. Lisez tout avant de signer, c’est le seul moyen d’éviter les pièges.

La vérification de votre solvabilité : l’étape finale

La banque lance alors une vérification finale minutieuse de vos finances. Elle croise vos déclarations avec vos documents réels. Pas de panique, c’est une procédure standard pour éviter le surendettement.

Si vous avez été honnête, tout se passera bien. Un dossier clair et sans incohérence rassure le banquier instantanément. C’est la clé pour décrocher cette acceptation définitive. Vous touchez au but.

Le droit de rétractation : votre filet de sécurité

Signature apposée ? La loi Hamon reste de votre côté. Vous bénéficiez d’un délai de rétractation de 14 jours calendaires pour réfléchir. Rien n’est figé dans le marbre immédiatement.

Ce laps de temps vous autorise à faire machine arrière sans aucun motif. Aucune pénalité financière ne vous sera réclamée par l’organisme. Voyez-le comme un filet de sécurité indispensable si un doute survient soudainement.

Le comparateur de crédit reste votre meilleur allié pour concrétiser vos projets sans stress. En surveillant le TAEG et les conditions, vous gardez la maîtrise totale de votre budget. N’oubliez pas : une bonne préparation fait toute la différence. À vous de jouer maintenant pour dénicher l’offre idéale !

FAQ

Comment savoir quel est le meilleur crédit à la consommation pour moi ?

Le « meilleur » crédit n’est pas universel, il dépend entièrement de votre projet et de votre profil. Pour le dénicher, l’utilisation d’un comparateur en ligne est indispensable. Il analyse vos besoins pour filtrer les offres les plus pertinentes du marché.

Gardez les yeux rivés sur le TAEG (Taux Annuel Effectif Global). C’est le seul indicateur fiable qui englobe le taux d’intérêt, l’assurance et les frais de dossier. C’est lui qui vous indique le coût réel et total de votre emprunt.

Quelle banque propose le meilleur taux de crédit actuellement ?

Il est impossible de désigner une seule banque gagnante, car les taux changent en permanence selon les politiques commerciales des établissements. Les banques en ligne et les organismes spécialisés sont souvent très compétitifs sur les prêts personnels.

C’est là que le comparateur joue son rôle clé : il interroge plusieurs établissements simultanément pour vous indiquer qui, à l’instant T, propose l’offre la plus attractive pour votre situation spécifique.

Quels sont les principaux types de crédit à la consommation ?

On distingue généralement trois grandes familles. Le prêt personnel est libre d’utilisation, idéal pour un besoin de trésorerie sans avoir à justifier de l’achat. Le crédit affecté, lui, est lié à une dépense précise (voiture, travaux) et nécessite une facture.

Enfin, le crédit renouvelable est une réserve d’argent flexible qui se reconstitue au fil des remboursements. Soyez vigilant avec ce dernier, car ses taux sont souvent plus élevés.

Quelle mensualité prévoir pour un emprunt de 20 000 euros sur 5 ans ?

Le montant exact de votre mensualité dépendra du TAEG que vous obtiendrez. Pour vous donner une idée, avec un taux moyen actuel, la mensualité pour 20 000 euros sur 60 mois tournerait généralement autour de 370 à 390 euros.

N’hésitez pas à utiliser la fonction « simulateur » de votre comparateur. En jouant sur la durée de remboursement, vous verrez immédiatement l’impact sur votre mensualité et, surtout, sur le coût total du crédit.

Quel type de crédit est le plus facile à obtenir ?

Le crédit renouvelable est souvent le plus rapide à souscrire pour de petites sommes, car les démarches sont simplifiées. Cependant, la facilité ne doit pas masquer le coût : ses taux sont généralement les plus hauts du marché.

Pour un projet défini, le crédit affecté est aussi assez simple à obtenir. Comme la somme sert à payer un bien précis (comme une voiture), la banque est rassurée par la destination des fonds, ce qui peut faciliter l’acceptation du dossier.

Quel montant puis-je emprunter avec 1 600 euros de revenus ?

Tout dépend de vos charges actuelles (loyer, autres crédits). La règle d’or des banques est de ne pas dépasser un taux d’endettement de 33 % à 35 %. Avec 1 600 euros, votre capacité de remboursement mensuelle maximale se situe théoriquement autour de 530 euros.

Le comparateur vous aidera à voir quelles banques acceptent votre dossier en calculant votre « reste à vivre ». Une gestion saine de vos comptes les mois précédents sera votre meilleur atout pour convaincre le prêteur.

Quelle banque peut racheter mes crédits à la consommation ?

La plupart des grandes banques classiques proposent le rachat de crédit, mais des organismes spécialisés (comme ceux souvent listés sur les comparateurs : Cofidis, Floa, etc.) sont très actifs sur ce créneau.

L’objectif est de regrouper vos dettes pour réduire votre mensualité globale. Comparez bien les frais de dossier et le nouveau taux proposé avant de signer, pour vous assurer que l’opération est vraiment rentable sur la durée.