Ce qu’il faut retenir : le prêt achat-revente fusionne le crédit en cours et le nouveau financement en une seule opération. Cette solution offre l’avantage majeur d’une mensualité unique et lissée, évitant le lourd cumul de charges du prêt relais classique pour acheter avant de vendre. La banque avance généralement jusqu’à 80 % de la valeur du bien actuel.

Vous avez trouvé le bien de vos rêves, mais l’angoisse de cumuler deux mensualités tant que votre logement actuel n’est pas vendu vous empêche de franchir le pas ? Pour vous épargner cette situation financière tendue, le montage financier achat revente se positionne comme la solution idéale pour fluidifier votre changement de résidence. Nous vous expliquons comment ce dispositif malin regroupe vos emprunts en une seule échéance parfaitement maîtrisée, vous offrant enfin la sérénité nécessaire pour signer chez le notaire sans attendre la revente.

- Le montage financier achat-revente : c’est quoi au juste ?

- Prêt achat-revente ou prêt relais : le match pour ne plus se tromper

- Comment ça marche concrètement ? le calcul du financement décortiqué

- Les avantages et les points de vigilance de ce montage

- Et pour les pros ? l’achat-revente pour les marchands de biens et SCI

- Préparer son dossier et sécuriser l’opération : les étapes clés

Le montage financier achat-revente : c’est quoi au juste ?

Le montage financier achat-revente : c’est quoi au juste ?

C’est une technique bancaire spécifique conçue pour les propriétaires qui repèrent leur futur logement avant d’avoir cédé l’actuel. Concrètement, la banque avance les fonds nécessaires pour la nouvelle acquisition en s’appuyant sur la valeur estimée de votre bien à vendre, tout en restructurant votre dette globale.

À qui s’adresse cette solution de financement ?

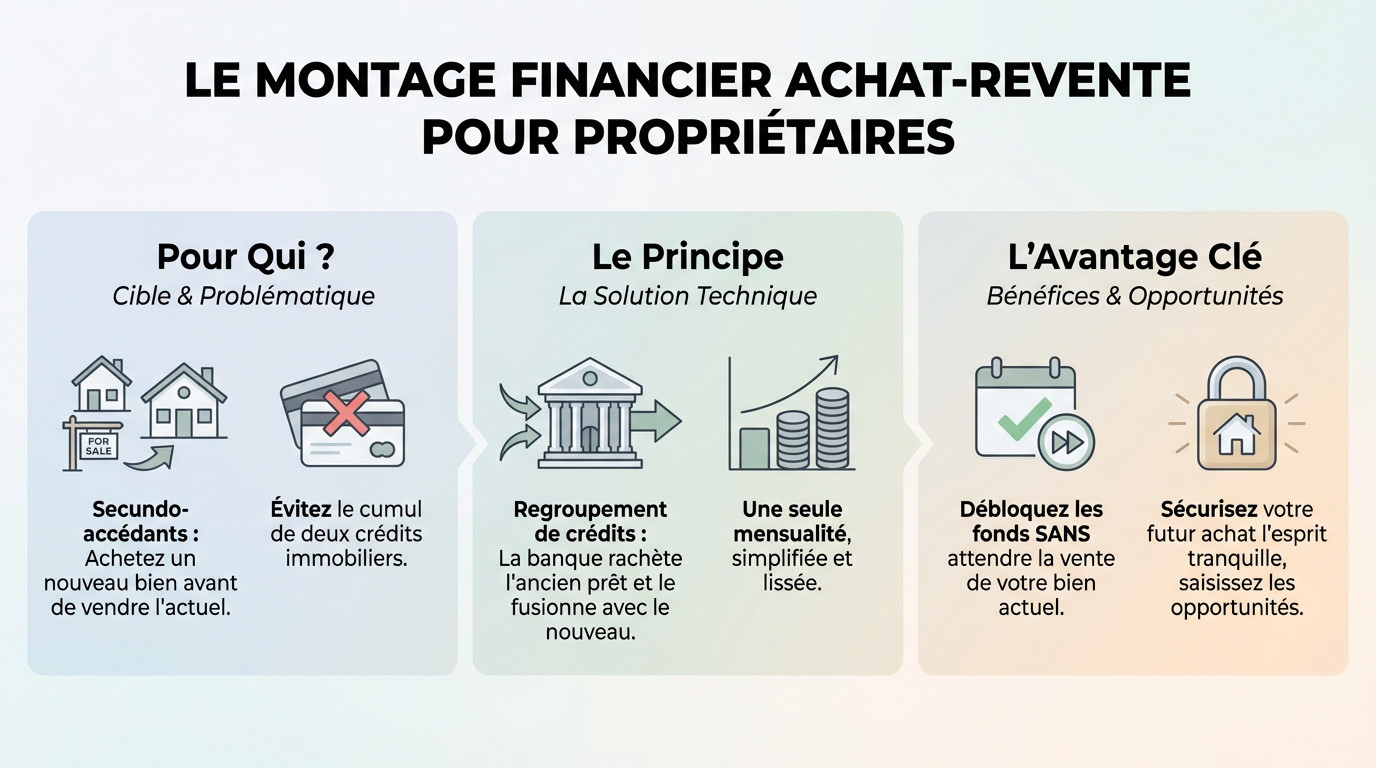

Ce dispositif cible spécifiquement les secundo-accédants. Autrement dit, il est fait pour vous si vous êtes déjà propriétaire et que vous souhaitez acheter un nouveau toit sans attendre que le panneau « Vendu » soit posé sur votre portail.

Imaginez la situation : vous avez un coup de cœur pour une maison, mais le prêt de votre logement actuel court toujours. Vous vous retrouvez bloqué, car il est impossible financièrement de cumuler deux crédits immobiliers sans asphyxier votre budget mensuel.

Ce scénario est classique, surtout si votre nouveau projet immobilier est plus onéreux que l’ancien. C’est précisément là que le montage financier achat-revente intervient.

Le principe : un regroupement de crédits pour plus de simplicité

Voici la mécanique du montage. Votre banque ne se contente pas de vous prêter de l’argent ; elle rachète le crédit immobilier en cours. Elle le fusionne ensuite avec le nouveau capital nécessaire pour votre future acquisition au sein d’une même enveloppe.

Le résultat est immédiat pour votre gestion quotidienne : vous ne remboursez qu’une seule et unique mensualité. Fini le casse-tête des multiples échéances qui s’accumulent et la peur de voir votre taux d’endettement exploser.

Cette mensualité est dite « lissée ». La banque la calcule spécifiquement pour qu’elle s’adapte à votre capacité de remboursement réelle durant cette période de transition, rendant la charge supportable.

Acheter sans attendre : le grand avantage

L’intérêt majeur est de débloquer les fonds pour votre nouvel achat sans attendre la vente effective. C’est ce levier qui vous permet de saisir une opportunité immédiate sur le marché.

Vous évitez ainsi le risque de voir un bien rare vous passer sous le nez ou de devoir brader votre maison actuelle dans la panique. Vous gardez le contrôle du calendrier et du prix de vente.

L’idée est simple : vous permettre de signer pour votre future maison l’esprit tranquille, en sachant que le financement est déjà sécurisé, même si votre ancien logement est encore sur le marché.

Prêt achat-revente ou prêt relais : le match pour ne plus se tromper

Le prêt relais classique : une avance avec ses contraintes

Le prêt relais fonctionne comme une simple avance de trésorerie sur votre patrimoine. La banque vous prête une somme basée sur la valeur de votre bien actuel, généralement entre 50 % et 70 %. C’est une solution temporaire pour débloquer des fonds.

Le problème majeur réside dans l’accumulation des charges financières mensuelles. Ce prêt vient s’adosser à votre crédit existant sans le remplacer. Vous remboursez donc votre ancienne mensualité plus les intérêts du relais. Cette double charge pèse lourd.

La durée est très courte, souvent limitée à une période de 24 mois maximum. Vous subissez alors une pression énorme pour vendre vite, parfois au mauvais prix.

Le montage achat-revente : une logique de fusion

Ici, on change totalement de stratégie avec un vrai montage financier achat revente. Ce n’est pas une avance, mais un regroupement de dettes global. La banque solde votre ancien crédit pour tout fusionner dans une nouvelle ligne unique.

Le résultat est immédiat : vous n’avez plus qu’une seule mensualité à payer chaque mois. Fini le cumul étouffant des charges mensuelles.

Cette approche offre une visibilité financière bien plus claire. Vous gérez votre budget sereinement pendant toute la transition entre vos deux logements.

Tableau comparatif : le verdict en un coup d’œil

Vous hésitez encore entre ces deux options pour votre projet immobilier ? Ce tableau synthétise les différences majeures pour vous aider à trancher. Visualisez instantanément la solution adaptée à votre situation.

| Critère | Prêt Relais | Prêt Achat-Revente (Montage financier) |

|---|---|---|

| Principe | Avance de trésorerie adossée à l’ancien prêt. | Rachat et regroupement de l’ancien et du nouveau prêt. |

| Mensualités | Cumul des charges : ancien prêt + intérêts du relais (+ assurance). | Une seule mensualité lissée pour l’ensemble. |

| Gestion de l’ancien prêt | L’ancien prêt continue de courir jusqu’à la vente. | L’ancien prêt est soldé immédiatement par la banque. |

| Complexité | Plus complexe à gérer au quotidien (deux lignes de crédit). | Plus simple, une seule ligne de crédit à suivre. |

| Risque si la vente traîne | Pression financière forte (double charge), risque de devoir brader le bien. | Pression moins forte, mensualité unique et stable. Durée souvent plus longue (jusqu’à 3 ans). |

Comment ça marche concrètement ? le calcul du financement décortiqué

Ok, la différence est nette. Mais concrètement, comment la banque calcule-t-elle le montant qu’elle peut vous prêter avec ce montage ? C’est moins sorcier qu’il n’y paraît.

L’avance sur la vente : la base du calcul

Tout commence par l’estimation de votre bien actuel. La banque ne se fie pas au hasard ; elle exige une valeur réaliste, souvent validée par un expert indépendant. C’est le socle sur lequel repose tout le montage financier achat revente.

Ensuite, la banque détermine l’avance. Elle vous prête généralement entre 70 % et 80 % de cette valeur estimée pour garder une marge de sécurité. Contrairement au prêt relais classique, le capital restant dû n’est pas forcément déduit ici, comme l’explique le Crédit Agricole e-immobilier.

La formule de calcul du nouveau prêt

L’idée est simple : le nouveau prêt englobe tous vos besoins financiers en un seul bloc. C’est une addition logique de plusieurs postes de dépenses pour n’avoir qu’une seule ligne de crédit.

-

Le montant total du prêt achat-revente se calcule ainsi :

- Prix du nouveau bien immobilier (incluant les frais de notaire)

- + Capital restant dû de votre ancien crédit

- + Frais de remboursement anticipé de cet ancien crédit (si applicable)

- – Montant de l’avance calculée par la banque (les fameux 70%)

- – Votre apport personnel éventuel

Et après la vente ? le remboursement de l’avance

Une fois votre ancien bien vendu, le mécanisme s’enclenche. L’argent de la vente sert immédiatement à rembourser l’avance que la banque vous a faite. C’est la première étape pour solder l’opération.

Mais ce n’est pas tout. Le solde de la vente, c’est-à-dire la différence entre le prix réel et l’avance, est utilisé pour effectuer un remboursement anticipé partiel sur votre nouveau crédit. C’est une étape automatique.

Suite à cette injection de capital, la banque recalcule votre prêt. Vous avez alors le choix : réduire vos mensualités pour souffler un peu ou diminuer la durée restante du crédit.

Les avantages et les points de vigilance de ce montage

Sur le papier, la mécanique est séduisante. Mais comme toute solution financière, elle a ses forces et ses faiblesses. Pesons le pour et le contre.

Les bénéfices clairs de l’opération

Ce montage financier achat revente offre une respiration bienvenue : il fluidifie radicalement le passage de votre ancien chez-vous au nouveau.

Concrètement, les avantages sont multiples :

- Sérénité financière : Une seule mensualité, un seul crédit. Fini le stress de jongler avec plusieurs échéances.

- Sécurisation de l’achat : Vous pouvez signer un compromis pour votre nouveau bien sans avoir encore vendu l’ancien.

- Pas de double imposition (indirecte) : Vous évitez de payer des intérêts sur deux prêts en même temps.

- Souplesse : Souvent, les banques n’appliquent pas d’indemnités de remboursement anticipé (IRA) lors de la vente. C’est un point souligné par MoneyVox concernant ces solutions spécifiques.

Les contreparties à avoir en tête

Attention, tout a un prix. Le principal point de vigilance reste le coût total du crédit. Le taux d’intérêt d’un prêt achat-revente est généralement plus élevé que celui d’un prêt immobilier classique. C’est le prix de la souplesse.

Sachez aussi que les banques exigent des garanties solides. L’opération est plus complexe pour elles, elles se protègent donc logiquement contre les risques d’invendus.

Enfin, une estimation juste du bien à vendre est vitale. Une surestimation peut fausser tout le montage et vous mettre en difficulté.

Ce que la banque va examiner à la loupe

Ne croyez pas que c’est gagné d’avance. La banque va analyser le dossier sous toutes les coutures. Ce n’est pas un prêt accordé à la légère.

Votre profil emprunteur est aussi important que la valeur de vos biens. La banque veut s’assurer que vous pourrez assumer la mensualité unique, même si la vente prend quelques mois.

Elle vérifiera scrupuleusement plusieurs points clés : la stabilité de vos revenus, votre taux d’endettement avant et après l’opération, ainsi que la qualité et l’attractivité du bien à vendre.

Et pour les pros ? l’achat-revente pour les marchands de biens et SCI

Jusqu’ici, on a parlé de ce montage pour un projet de vie, celui de changer de résidence principale. Mais ce mécanisme peut-il s’appliquer à une activité professionnelle ?

Le marchand de biens : un contexte différent

Le marchand de biens (MDB), c’est un pro du secteur. Son activité consiste à acheter des biens, souvent pour les rénover, et les revendre rapidement avec une plus-value substantielle.

Ici, on oublie le coup de cœur résidentiel. L’intention est purement spéculative et commerciale. Pour la banque, ce n’est absolument pas un crédit immobilier pour particulier, mais un financement professionnel jugé plus risqué.

Résultat : les conditions se durcissent, les garanties explosent et vos interlocuteurs changent. Direction le pôle pro, pas le guichet habituel.

Adapter le montage financier à une structure juridique

Oubliez l’emprunt en nom propre. Le marchand de biens opère souvent via une société, type SAS ou SARL. C’est cette structure morale qui porte la dette, pas vous personnellement.

Le montage financier achat revente classique ne s’applique pas tel quel. On parle plutôt de ligne de crédit revolving ou de prêt pro spécifique pour financer l’opération A, encaisser, puis lancer l’opération B.

Préparez-vous : l’apport personnel demandé est nettement plus conséquent et la caution personnelle du dirigeant reste quasi systématique.

Fiscalité : la grande différence

C’est là que ça pique le plus. Si vous vendez votre résidence principale en tant que particulier, la plus-value file directement dans votre poche, totalement exonérée d’impôts.

Pour un marchand de biens, la donne change : la plus-value est un bénéfice commercial. Elle passe donc à la caisse, soumise à l’impôt sur les sociétés ou à l’impôt sur le revenu en catégorie BIC.

Calculez votre rentabilité en intégrant cette charge fiscale, une différence majeure avec l’exonération citée par le Crédit Agricole e-immobilier.

Préparer son dossier et sécuriser l’opération : les étapes clés

Que vous soyez un particulier ou un pro, la réussite d’un montage financier achat revente repose sur une préparation minutieuse. Voici les points à ne surtout pas négliger.

L’estimation du bien à vendre : le nerf de la guerre

Tout part d’ici. Une estimation juste et objective n’est pas une option, c’est la pierre angulaire de votre projet. La banque se base uniquement sur cette valeur pour calculer votre avance.

Oubliez les simulateurs en ligne pour cette étape. Faites venir plusieurs agences locales pour croiser les avis de valeur. De toute façon, la banque mandatera son propre expert pour vérifier les chiffres. C’est une sécurité pour eux, et pour vous.

Une estimation trop optimiste risque de faire capoter le remboursement final. À l’inverse, sous-évaluer votre bien réduit inutilement votre capacité d’emprunt.

Constituer un dossier de financement en béton

Pour convaincre, la clarté de votre dossier est primordiale. Vous devez prouver à la banque que vous êtes un emprunteur fiable et organisé. Un dossier brouillon, c’est un refus quasi immédiat.

Rassemblez dès maintenant les pièces maîtresses : identité, justificatifs de revenus et vos derniers relevés de compte. N’oubliez surtout pas le tableau d’amortissement du prêt en cours et votre titre de propriété. Sans ça, le banquier ne pourra rien lancer.

Ajoutez une note personnelle expliquant la logique de votre projet. Montrer que votre démarche est réfléchie peut vraiment faire pencher la balance en votre faveur.

Anticiper les aspects juridiques et la vente

La rédaction du compromis pour le nouvel achat demande une vigilance absolue. Vos conditions suspensives d’achat immobilier agissent comme un véritable filet de sécurité. Si le financement coince, elles vous protègent d’une catastrophe financière. Ne signez rien sans cette clause.

Ne traînez pas pour mettre votre bien actuel sur le marché. L’anticipation reste la clé pour ne pas se retrouver pris à la gorge par les délais. Ce montage offre de la souplesse, certes, mais l’objectif final reste de vendre vite.

Même pour des secundo-accédants aguerris, une piqûre de rappel ne fait jamais de mal. Consultez notre guide sur l’achat immobilier pour revoir les bases indispensables.

Le montage achat-revente offre une véritable bouffée d’oxygène pour votre transition immobilière. Fini le stress des doubles mensualités ! Gardez tout de même un œil sur le coût total de l’opération. Pour réussir, la clé reste une estimation réaliste de votre bien actuel. À vous de jouer pour concrétiser ce nouveau départ !

FAQ

Comment financer un achat-revente quand on a déjà un crédit ?

Pour financer ce nouveau projet sans asphyxier votre budget, la solution la plus fluide est le prêt achat-revente. Contrairement à un prêt relais classique qui vient souvent s’ajouter à vos charges actuelles, ce montage permet à la banque de racheter votre ancien crédit immobilier pour le fusionner avec le financement de votre nouvelle acquisition.

Concrètement, vous repartez avec une seule ligne de crédit et une mensualité unique. La banque vous fait une avance de trésorerie basée sur la valeur de votre bien actuel, ce qui vous permet d’acheter votre coup de cœur immédiatement, tout en ayant l’esprit tranquille pour vendre votre ancien logement par la suite.

Comment réussir son montage financier pour un achat-revente ?

La clé d’un bon montage réside avant tout dans une estimation réaliste et objective de votre bien à vendre. C’est le point de départ : la banque va se baser sur cette valeur (en prenant une marge de sécurité, souvent en ne comptant que 70 % du prix) pour calculer l’avance qu’elle peut vous accorder. Si vous surestimez votre maison, tout le calcul est faussé.

Ensuite, l’objectif est d’intégrer tous les frais annexes, comme les indemnités de remboursement anticipé de l’ancien prêt ou les frais de notaire. Un montage réussi est celui qui lisse votre mensualité pour qu’elle reste proche de ce que vous payez habituellement, vous évitant ainsi tout stress financier pendant la période de transition.

Est-ce que le prêt achat-revente est une solution rentable ?

Si l’on regarde uniquement le taux d’intérêt, ce type de prêt peut être légèrement plus coûteux qu’un crédit immobilier standard. Cependant, sa véritable rentabilité se mesure à la sécurité qu’il vous apporte au quotidien. Il vous évite de devoir payer deux crédits en même temps, une situation qui peut vite devenir ingérable avec d’autres solutions.

De plus, ce montage vous offre du temps (souvent jusqu’à deux ans) pour vendre votre ancien bien. Cela vous évite de devoir « brader » votre maison dans la précipitation pour récupérer des fonds. En vendant au juste prix du marché, vous préservez votre capital, ce qui compense largement le coût du crédit.