L’essentiel à retenir : réduire ses mensualités via un rachat de crédit allonge mécaniquement la durée de remboursement et augmente le coût total de l’opération. La simulation sert précisément à mesurer cet écart pour arbitrer entre confort budgétaire immédiat et dépense finale, en n’oubliant pas d’inclure les frais annexes.

Vos mensualités pèsent trop lourd et vous vous demandez si une simulation rachat crédit pourrait vraiment alléger votre budget ? Calculer vos économies potentielles permet de vérifier concrètement si regrouper vos dettes reste une opération rentable pour votre portefeuille. Nous allons décortiquer ensemble les chiffres clés et les pièges invisibles pour vous aider à prendre la meilleure décision pour votre avenir financier.

- Avant de simuler : rassemblez les bonnes informations

- Décoder les résultats de votre simulation de regroupement

- Les frais cachés du rachat de crédit à ne pas oublier

- Adapter la simulation aux cas particuliers

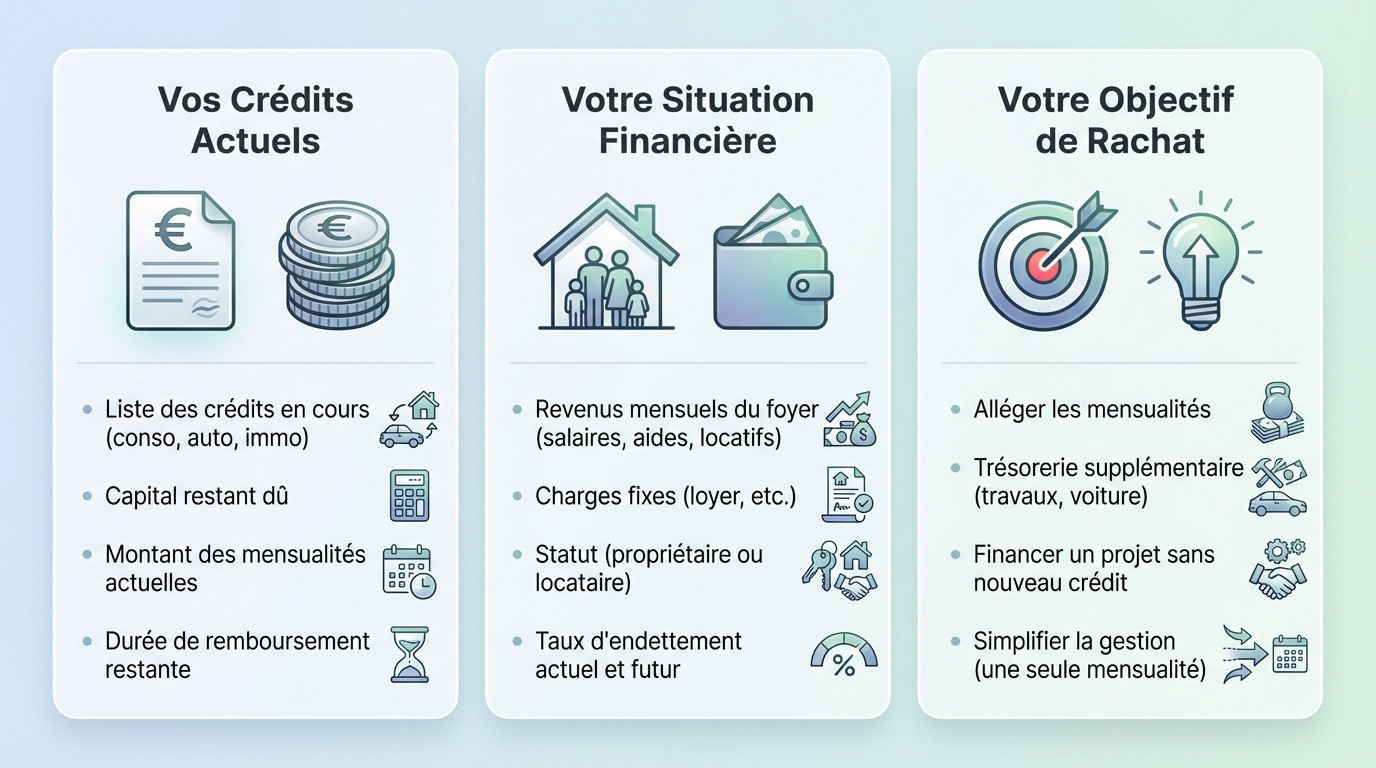

Avant de simuler : rassemblez les bonnes informations

Ce que vos crédits actuels disent de vous

Pour réussir votre simulation rachat crédit, l’approximation est votre pire ennemie. Avant de vous lancer, faites un état des lieux complet de votre dette. Vous devez lister absolument tous les crédits en cours, qu’il s’agisse de la voiture, de l’immobilier ou des petits prêts conso.

Ensuite, récupérez les chiffres précis. Notez le capital restant dû à l’euro près, le montant exact de la mensualité actuelle et la durée qu’il vous reste à courir pour chaque emprunt.

Ne bâclez surtout pas cette étape fastidieuse. La fiabilité de votre estimation finale dépend entièrement de la précision de ces données initiales.

Votre situation personnelle et financière sur la table

Les outils de calcul ne sont pas devins, ils ont besoin de connaître vos ressources réelles. Rassemblez les justificatifs de tous les revenus mensuels du foyer : vos salaires nets, les éventuelles aides ou vos revenus locatifs.

Côté dépenses, votre statut change la donne. Êtes-vous propriétaire ou locataire ? Si vous louez, le montant de votre loyer est une charge fixe incontournable qu’il faudra déclarer.

Pourquoi ces détails ? Ils permettent de calculer votre taux d’endettement actuel et futur. C’est l’indicateur roi pour les organismes financiers : s’il est trop élevé, votre dossier risque de coincer, alors autant le savoir tout de suite.

Le projet derrière le rachat : quel est votre objectif ?

Posez-vous enfin la bonne question sur votre but réel. Cherchez-vous uniquement à alléger les mensualités pour faire respirer votre compte en banque, ou avez-vous un autre plan en tête pour votre argent ?

- Le besoin d’une trésorerie supplémentaire pour financer un projet frais, comme des travaux ou l’achat d’une voiture.

- La volonté de financer ce nouveau projet sans souscrire un nouveau crédit qui alourdirait tout.

- L’objectif de simplifier la gestion budgétaire en n’ayant plus qu’une seule mensualité à surveiller.

Décoder les résultats de votre simulation de regroupement

La nouvelle mensualité : l’arbre qui cache la forêt ?

Le premier chiffre qui saute aux yeux est la nouvelle mensualité unique. C’est souvent le moment où l’on respire enfin un peu mieux. Cette baisse peut être vraiment spectaculaire sur le papier. Certains simulateurs affichent même jusqu’à -60% par mois.

Mais attention, ne vous laissez pas aveugler par ce montant alléchant. Cette baisse est souvent le résultat mathématique d’un allongement de la durée de remboursement. C’est un mécanisme financier non négociable à comprendre.

Réduire ses mensualités allonge souvent la durée de remboursement et augmente le coût total du crédit. C’est le compromis à bien comprendre avant de signer.

Coût total du crédit : le vrai juge de paix

Regardez au-delà de la mensualité pour trouver le coût total du crédit. C’est simplement la somme de toutes vos mensualités sur la nouvelle durée, plus les frais annexes. C’est la facture réelle.

Plus la durée s’étire, plus vous payez d’intérêts à la banque. Une mensualité plus faible peut donc cacher un crédit qui, au final, coûte beaucoup plus cher. C’est un piège classique.

Comparez toujours le coût total restant de vos anciens crédits avec le coût du nouveau prêt. C’est le seul moyen de mesurer la véritable économie… ou la perte financière. Pour approfondir, le site de la Banque de France explique bien que le coût total peut augmenter lors d’un rachat.

Exemple concret : avant/après le rachat de crédits

Pour rendre les choses claires, rien ne vaut un exemple chiffré. Prenons un cas simple de simulation rachat crédit pour illustrer l’impact direct sur votre portefeuille.

| Données clés | Avant le rachat | Après le rachat |

|---|---|---|

| Nombre de crédits | 3 | 1 |

| Total des mensualités | 850 € | 550 € |

| Taux d’endettement | 38% | 25% |

| Durée de remboursement restante | 6 ans | 10 ans |

| Coût total final | 61 200 € | 66 000 € |

Les frais cachés du rachat de crédit à ne pas oublier

Les indemnités de remboursement anticipé (ira)

Quand la nouvelle banque solde vos anciens prêts, les anciennes banques peuvent facturer des pénalités de sortie. C’est légal et c’est prévu dans vos contrats. Les établissements quittés prélèvent souvent ces indemnités de remboursement anticipé pour ce départ.

Heureusement, leur montant est strictement plafonné par la loi. Mais vous devez absolument les intégrer dans le coût global de l’opération lors de votre simulation rachat crédit pour obtenir un résultat fiable.

C’est souvent une mauvaise surprise si on ne l’a pas anticipé correctement.

Les frais de dossier et de courtage

Le nouvel organisme prêteur va facturer des frais de dossier pour monter la nouvelle offre de prêt. C’est le tarif pour la gestion administrative de votre demande. Leur montant est variable d’une banque à l’autre.

Si vous passez par un courtier, il faudra aussi prévoir sa rémunération. Son expertise a un coût, mais il peut vous faire gagner du temps et de l’argent en négociant pour vous. C’est un calcul à faire.

L’assurance et les autres coûts annexes

Pensez à la nouvelle assurance emprunteur. Elle est souvent exigée et son coût dépend de votre âge et de votre état de santé au moment du rachat.

Les frais annexes, comme les indemnités de remboursement anticipé ou les frais de dossier, peuvent grignoter une partie des économies espérées. Ne les sous-estimez jamais.

Pour préparer un dossier solide, incluez ces éléments dans votre budget :

- Frais de dossier du nouvel établissement.

- Indemnités de remboursement anticipé (IRA).

- Coût de la nouvelle assurance emprunteur.

- Frais de notaire (si un prêt immobilier est inclus).

Adapter la simulation aux cas particuliers

Un rachat de crédit n’est pas toujours une simple addition de prêts à la consommation. Quand un crédit immobilier entre dans la danse ou qu’une situation de vie change, le calcul se complexifie.

Le cas du regroupement avec un prêt immobilier

Regrouper un crédit immobilier avec vos dettes conso, ce n’est pas anodin. C’est une opération plus lourde qui change la donne. Souvent, la banque exigera une nouvelle garantie hypothécaire pour sécuriser l’ensemble du financement.

Attention aux frais cachés qui piquent. Vous devrez payer des frais de notaire pour cette nouvelle garantie, et potentiellement pour la mainlevée de l’ancienne hypothèque.

Votre simulation de crédit immobilier doit impérativement intégrer ces coûts, sinon le résultat sera faussé.

Simulation et choix du taux : fixe ou variable ?

Parlons stratégie. Opter pour un taux fixe, c’est choisir la tranquillité d’esprit avec une mensualité qui ne bouge pas d’un centime. Le prix à payer ? Un taux de départ souvent un peu plus élevé.

Un taux variable peut être plus séduisant au début, mais c’est un pari risqué sur l’avenir. Si les indices grimpent, votre facture aussi. Une bonne simulation doit vous aider à choisir entre taux fixe ou variable en modélisant le pire scénario.

Rachat de crédit en cas de séparation ou divorce

Une séparation bouleverse tout, y compris les finances. La simulation devient alors un outil redoutable lors d’une séparation pour voir comment sortir de la solidarité d’un emprunt commun sans se noyer.

L’idée est simple : l’un rachète la part de l’autre, la fameuse soulte. Ce montant s’intègre alors dans un regroupement de crédits personnel pour repartir sur des bases saines.

C’est le moment de vérité. Le simulateur vérifie si votre projet tient la route avec un seul revenu et vous aide à bétonner votre dossier pour la banque.

Simuler votre rachat de crédit est la première étape pour retrouver de l’air dans votre budget. Gardez toutefois l’esprit critique : une mensualité allégée cache souvent un coût total plus élevé. Prenez le temps d’analyser chaque chiffre et n’hésitez pas à vous faire accompagner pour sécuriser votre avenir financier.

FAQ

Quelles informations dois-je rassembler avant de lancer une simulation ?

Pour obtenir un résultat fiable et pas juste une estimation vague, préparez vos documents à l’avance 📂. Il vous faudra le montant exact du capital restant dû pour chaque crédit, vos mensualités actuelles et la durée restante.

N’oubliez pas vos informations de budget : vos revenus nets, vos charges fixes et votre statut (locataire ou propriétaire). Plus vos données d’entrée sont précises, plus le calcul de vos économies potentielles sera réaliste.

De combien mes mensualités peuvent-elles vraiment baisser ?

Les simulateurs affichent souvent des réductions spectaculaires, pouvant aller jusqu’à -60% sur votre mensualité unique 📉. Cela permet de redonner une vraie respiration à votre budget mensuel immédiat.

Gardez toutefois en tête que cette baisse mécanique s’obtient en allongeant la durée de remboursement. C’est le principe des vases communicants : vous payez moins chaque mois, mais vous remboursez pendant plus longtemps.

Le coût total de mon crédit va-t-il augmenter ?

C’est très probable. En étalant la dette sur une plus longue période pour réduire la mensualité, vous payez des intérêts plus longtemps. Le coût total du crédit est donc souvent supérieur à la somme de vos anciens crédits.

C’est le prix à payer pour retrouver de la trésorerie ou baisser votre taux d’endettement aujourd’hui. L’important est de comparer le coût global avant et après opération pour prendre votre décision en toute connaissance de cause 💡.

Quels frais annexes dois-je inclure dans mes calculs ?

Une simulation complète ne s’arrête pas aux mensualités. Pensez aux indemnités de remboursement anticipé (IRA) que vos anciennes banques peuvent facturer, ainsi qu’aux frais de dossier du nouvel établissement 💸.

Si votre rachat inclut un prêt immobilier, il faudra aussi compter des frais de notaire et de garantie. Pour bien comparer, fiez-vous au TAEG (Taux Annuel Effectif Global) qui englobe tous ces coûts.

Quel est l’impact de la simulation sur mon taux d’endettement ?

L’impact est direct et souvent très positif ✅. En baissant votre mensualité, vous réduisez mécaniquement votre taux d’endettement. L’objectif est souvent de repasser sous la barre des 35%.

Cela peut être stratégique si vous avez besoin de dégager une nouvelle capacité d’emprunt pour financer un autre projet (travaux, véhicule) ou simplement pour augmenter votre reste à vivre mensuel.

[…] qui en fait un acteur complet du financement en ligne. Si vous avez trop de dettes, regardez leur simulation de rachat de crédit pour y voir plus […]