L’essentiel à retenir : le remboursement anticipé reste un droit absolu, mais il n’est totalement gratuit qu’en dessous de 10 000 euros versés sur douze mois. Dépasser ce seuil déclenche des pénalités légales pour compenser la banque, sauf pour les crédits renouvelables. Heureusement, ces frais restent strictement plafonnés à 1 % maximum du capital remboursé.

Vous souhaitez solder votre emprunt pour alléger votre budget, mais la crainte des pénalités remboursement anticipé crédit conso vous freine ? Sachez que la loi encadre strictement ces indemnités et que vous ne paierez souvent rien du tout grâce à des règles précises. Nous vous révélons ici le seuil exact qui garantit la gratuité de l’opération et les plafonds que votre banque ne peut légalement pas dépasser.

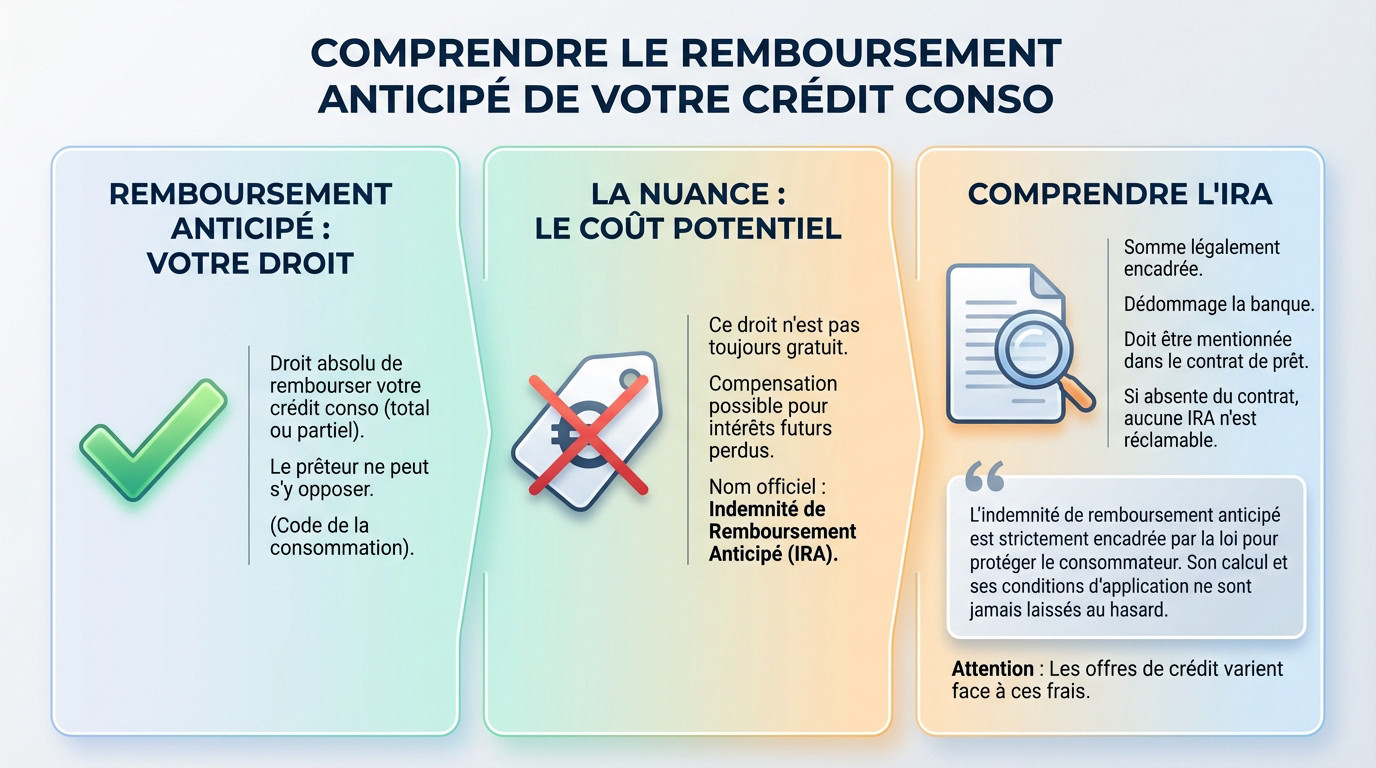

- Remboursement anticipé : un droit, oui, mais parfois payant

- Les conditions qui déclenchent les pénalités : le seuil de 10 000 euros

- Rembourser son crédit conso sans aucun frais : les cas d’exonération

- En pratique : comment procéder et à quoi penser ?

Remboursement anticipé : un droit, oui, mais parfois payant

Le principe : vous avez toujours le dernier mot

C’est votre argent, après tout. Sachez que le droit au remboursement anticipé est garanti par le Code de la consommation, peu importe si vous souhaitez solder tout ou juste une partie de votre dette. La banque ne peut jamais s’y opposer, c’est la loi.

Mais attention, cette liberté a parfois un coût. Pour compenser les intérêts futurs qu’elle ne touchera plus, la banque peut légalement vous réclamer une compensation financière pour équilibrer ses comptes.

On appelle ça l’indemnité de remboursement anticipé (IRA). C’est le terme officiel pour désigner ces fameuses pénalités remboursement anticipé crédit conso qui effraient tant les emprunteurs.

L’indemnité de remboursement anticipé (ira), c’est quoi au juste ?

Rassurez-vous, l’IRA n’est pas une punition arbitraire de votre banquier. C’est une somme strictement encadrée par la loi, servant uniquement à dédommager l’organisme prêteur pour son manque à gagner en intérêts.

Voici le détail qui tue : l’existence de ces frais doit obligatoirement être mentionnée dans votre contrat de prêt. Si rien n’est écrit noir sur blanc, ils ne peuvent absolument rien vous demander. C’est un point de vigilance majeur avant de signer.

Bref, toutes les offres de crédit à la consommation ne sont pas logées à la même enseigne face à ces frais. Certaines banques restent plus souples.

L’indemnité de remboursement anticipé est strictement encadrée par la loi pour protéger le consommateur. Son calcul et ses conditions d’application ne sont jamais laissés au hasard.

Les conditions qui déclenchent les pénalités : le seuil de 10 000 euros

La règle d’or : le montant remboursé sur 12 mois

Vous craignez des frais supplémentaires ? Rassurez-vous, la loi est claire. La banque ne peut réclamer une indemnité que si votre remboursement anticipé dépasse 10 000 € sur 12 mois glissants. C’est le seuil légal strict.

Par exemple, si vous versez 5 000 € en janvier puis 6 000 € en juin, vous dépassez ce seuil lié au montant maximum du crédit sans frais. Des pénalités s’appliqueront alors sur la totalité des 11 000 €. En dessous, c’est gratuit.

Le calcul des frais : un double plafonnement protecteur

Une fois ce seuil franchi, l’indemnité est calculée mais reste strictement plafonnée par la loi pour éviter les abus.

Voici les deux plafonds légaux applicables selon votre situation :

| Durée restante du crédit | Plafond de l’indemnité |

|---|---|

| Plus d’un an | 1 % du montant du remboursement anticipé |

| Moins d’un an | 0,5 % du montant du remboursement anticipé |

Une seconde sécurité existe : l’indemnité ne peut jamais dépasser le montant total des intérêts que vous auriez payés jusqu’à la fin du contrat. C’est une protection absolue.

Quelle que soit la situation, vous ne paierez jamais plus en indemnité que ce que vous auriez payé en intérêts. C’est la règle d’or qui garantit l’intérêt du remboursement anticipé.

Cette règle s’applique aux crédits amortissables à taux fixe, comme le confirment les experts de Boursorama.

Rembourser son crédit conso sans aucun frais : les cas d’exonération

Mais la bonne nouvelle, c’est qu’il existe de nombreuses situations où vous n’aurez absolument rien à payer, même si vous remboursez une grosse somme.

Les types de crédits non concernés par les pénalités

Au-delà du fameux seuil des 10 000 €, certains emprunts échappent totalement à la règle par leur nature même.

Le législateur a tranché : pour ces catégories, réclamer une indemnité serait injustifié pour le prêteur. La loi précise donc que les pénalités remboursement anticipé crédit conso sont impossibles pour :

- Le crédit renouvelable : vous pouvez piocher et rembourser dans votre réserve sans frais.

- Le découvert bancaire autorisé : son remboursement anticipé n’est jamais pénalisé.

- Les crédits dont le taux n’est pas fixe (taux variable ou révisable).

- Les remboursements effectués grâce à l’activation d’un contrat d’assurance lié au crédit.

L’ancienneté de votre contrat peut tout changer

Regardez bien la date en haut de votre dossier, car la chronologie est votre alliée. La législation a grandement évolué, notamment avec la loi Lagarde de 2010, pour mieux protéger les consommateurs.

C’est simple : pour tout crédit à la consommation souscrit avant le 1er mai 2011, la question ne se pose même pas. La loi de l’époque interdisait purement et simplement toute forme d’indemnité de remboursement anticipé. C’est un point à vérifier sur votre contrat.

En pratique : comment procéder et à quoi penser ?

La démarche pour un remboursement anticipé réussi

La première étape consiste tout simplement à contacter votre prêteur pour lui signaler votre intention. Ne vous contentez pas d’un appel informel, il faut laisser une trace écrite claire de votre décision.

Le formalisme écrit constitue votre meilleure sécurité juridique pour éviter les litiges. Voici la procédure exacte à suivre :

- Envoyez un courrier, de préférence en recommandé avec accusé de réception, en précisant s’il s’agit d’un remboursement total ou partiel.

- Exigez un décompte de remboursement anticipé détaillant le capital restant dû, les intérêts et les éventuelles pénalités remboursement anticipé crédit conso.

- Effectuez le virement du montant exact communiqué par l’organisme prêteur.

Pour maîtriser chaque étape, consultez notre guide complet du remboursement anticipé.

Le point trop souvent oublié : l’assurance emprunteur

Voici l’angle mort qui vous fait perdre de l’argent inutilement : l’assurance emprunteur. Le remboursement de votre crédit a un impact immédiat sur ce contrat souvent coûteux, mais on a tendance à l’oublier dans la précipitation. Ne négligez surtout pas cet aspect dans votre démarche globale.

Distinguez bien les deux cas de figure possibles. remboursement total, le contrat d’assurance prend fin automatiquement et vous cessez de payer immédiatement. En cas de remboursement partiel, le montant des cotisations doit être recalculé à la baisse, alors pensez à contacter votre assureur sans attendre.

Retenez que le remboursement anticipé reste une excellente opération pour assainir vos finances. Dans la majorité des cas, surtout sous le seuil des 10 000 €, vous ne paierez aucuns frais. Même au-delà, la loi plafonne strictement les pénalités. Vérifiez simplement votre contrat et lancez-vous : vous avez tout à y gagner ! 🚀

FAQ

Y a-t-il toujours des pénalités en cas de remboursement anticipé ?

Non, rassurez-vous, ce n’est pas systématique. La loi vous protège : si vous remboursez un montant inférieur à 10 000 € sur une période de 12 mois, la banque ne peut vous appliquer aucun frais. C’est totalement gratuit.

De plus, certains types de crédits sont exonérés d’office, quel que soit le montant. C’est le cas des crédits renouvelables, des découverts bancaires ou des prêts à taux variable. Vérifiez bien la nature de votre contrat.

Quel est le montant maximum des frais de remboursement anticipé ?

Si vous dépassez le seuil des 10 000 € remboursés, les frais sont strictement plafonnés. L’indemnité ne peut pas dépasser 1 % du montant remboursé s’il reste plus d’un an de crédit, et 0,5 % s’il reste moins d’un an.

Gardez à l’esprit une règle d’or : le montant de cette pénalité ne pourra jamais être supérieur aux intérêts que vous auriez payés si vous aviez gardé le crédit jusqu’à la fin. Vous ne serez donc jamais perdant sur ce point.

Comment éviter de payer ces indemnités de remboursement ?

La méthode la plus simple est de lisser vos remboursements. Si vous avez une grosse somme à verser, essayez de la scinder pour rester sous la barre des 10 000 € par an glissant. Cela suffit souvent à annuler les frais.

Pensez aussi à regarder la date de signature de votre offre de prêt. Si votre crédit à la consommation a été souscrit avant le 1er mai 2011, aucune pénalité ne peut vous être réclamée, quel que soit le montant remboursé.

Est-il vraiment intéressant de rembourser son crédit conso par anticipation ?

Dans la grande majorité des cas, oui. En remboursant plus tôt, vous économisez tous les intérêts futurs sur la somme versée. Cela allège le coût total de votre emprunt et vous libère d’une dette mensuelle.

Cependant, faites un petit calcul rapide avant de vous lancer. Assurez-vous simplement que les éventuels frais de remboursement (si vous dépassez les 10 000 €) ne sont pas supérieurs au gain réalisé sur les intérêts économisés.