L’essentiel à retenir : crédit en ligne gagne sur la rapidité, tandis que l’agence reste imbattable pour le conseil sur-mesure. Votre choix dépend donc de votre besoin d’autonomie ou d’accompagnement. Notez que 80 % des emprunteurs préfèrent désormais une solution hybride, alliant l’efficacité immédiate du digital à la sécurité d’un expert humain.

Vous hésitez encore entre la rapidité d’un crédit consommation en ligne vs agence pour concrétiser votre projet sans fausse note ? Ce comparatif décortique les avantages de chaque solution, en confrontant la souplesse immédiate du digital à l’expertise rassurante d’un conseiller physique. Vous disposerez ainsi de toutes les clés pour identifier l’option qui s’aligne parfaitement.

- Le match de la rapidité et de la simplicité : le digital prend l’avantage

- Le conseil humain et le sur-mesure : le point fort de l’agence

- Le comparatif en un clin d’œil : le tableau pour tout comprendre

- Les angles morts à ne pas ignorer : au-delà du simple processus

- Alors, quel canal choisir pour votre projet ?

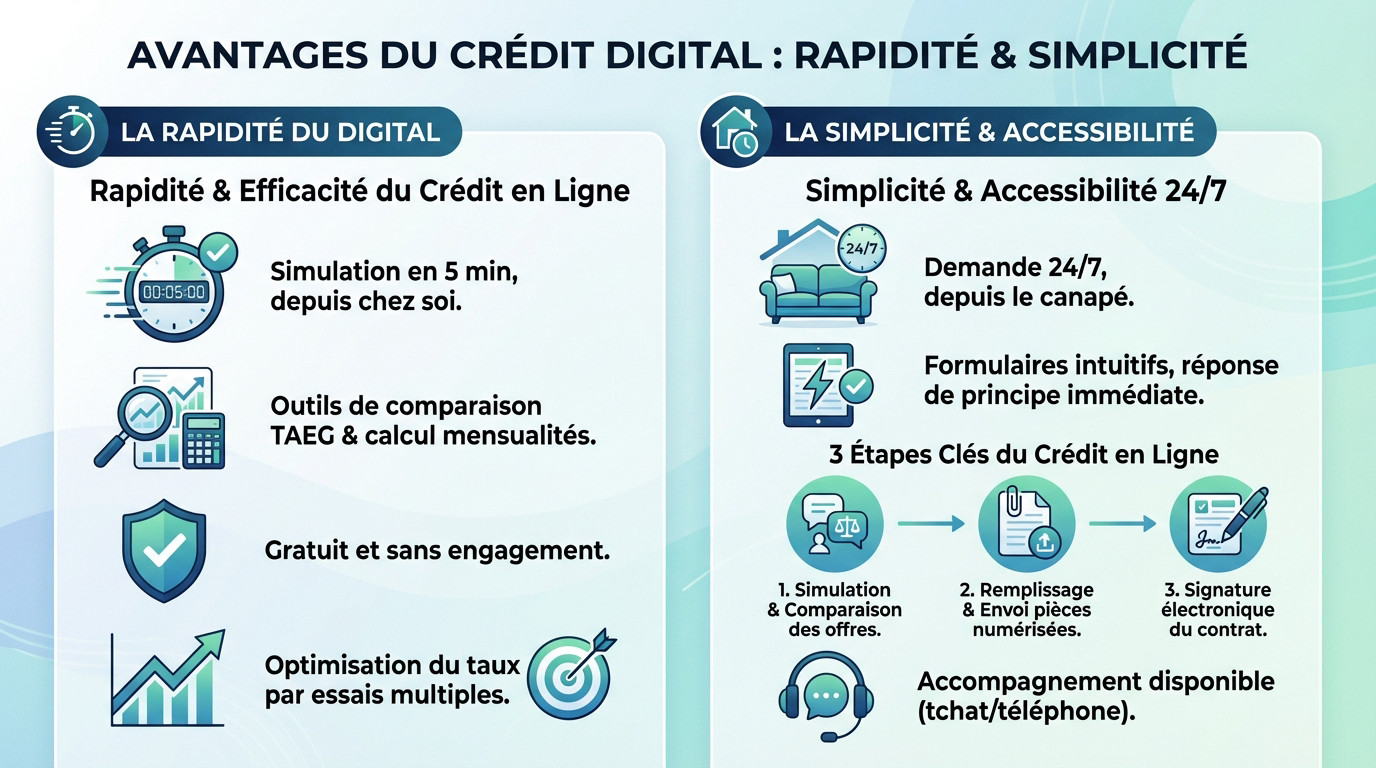

Le match de la rapidité et de la simplicité : le digital prend l’avantage

La simulation en quelques clics : un gain de temps immédiat

On ne va pas se mentir, personne n’aime perdre son temps. Le gros point fort du crédit consommation en ligne vs agence, c’est cette vitesse de simulation. En cinq minutes chrono, sans bouger de chez vous, vous obtenez une vision claire. Les outils actuels sont redoutables pour comparer les TAEG et calculer vos futures mensualités.

Le mieux ? Ces simulations restent gratuites et sans engagement. C’est juste de l’information pure pour tâter le terrain, sans la pression d’un banquier en face. C’est un confort psychologique énorme quand on hésite encore.

Cette rapidité vous permet de multiplier les essais pour dénicher le meilleur taux pour votre crédit. Vous ajustez le montant, vous changez la durée, et vous voyez l’impact direct sur votre budget. C’est vous qui avez les manettes.

Un dossier monté depuis votre canapé, 24/7

Oubliez les horaires de bureau impossibles à tenir. Ici, le processus de demande en ligne est ouvert tout le temps, même le dimanche à 23h ou pendant vos vacances. C’est la fin des rendez-vous qu’il faut caler au chausse-pied entre deux réunions.

Les formulaires sont pensés pour être intuitifs, pas pour vous piéger. La majorité des plateformes, comme Sofinco ou FLOA, vous donnent une réponse de principe immédiate grâce à leurs algorithmes. Ça vous évite cette attente anxiogène insupportable. C’est vital quand votre projet est urgent.

- Simulation et comparaison des offres pour voir ce qui colle à votre budget.

- Remplissage du formulaire et envoi des pièces justificatives (CNI, bulletins de salaire).

- Signature électronique du contrat après acceptation, sécurisée et légale.

Attention, digital ne veut pas dire robotisé. Des conseillers restent joignables par tchat ou téléphone pour vous aiguiller si besoin. L’idée est de rendre le crédit en ligne rapide et fluide, sans pour autant déshumaniser la relation.

Le conseil humain et le sur-mesure : le point fort de l’agence

Mais la rapidité du digital ne fait pas tout. Dans le match crédit consommation en ligne vs agence, quand un projet se complexifie, le contact humain de l’agence redevient un atout maître.

Défendre un projet qui sort des cases

Les algorithmes en ligne sont calibrés pour des profils standards. Si votre situation est atypique, comme un intérimaire ou un entrepreneur, un formulaire ne suffit pas. L’agence permet de défendre son dossier oralement.

Un conseiller peut argumenter en votre faveur. Il apporte le contexte qu’un simple chiffre ne peut pas donner.

Un conseiller peut défendre les subtilités d’un projet qui ne rentre pas dans les cases d’un algorithme, transformant un refus potentiel en acceptation.

C’est aussi l’occasion d’expliquer des variations dans vos revenus ou de justifier une situation qui pourrait impacter votre score de crédit. L’humain peut comprendre, la machine juge.

L’accompagnement, un rempart contre les doutes

Il ne faut pas négliger le rôle rassurant du conseiller. Pour beaucoup, un crédit est un engagement majeur. Avoir un interlocuteur physique pour poser ses questions est précieux.

Le conseiller a un devoir de conseil. Il s’assure que vous comprenez bien toutes les clauses du contrat, du TAEG aux assurances. Cette pédagogie est souvent plus difficile à obtenir en ligne.

- Clarifier les points techniques et le jargon financier.

- Personnaliser l’offre en fonction de la situation globale du client.

- Instaurer une relation de confiance.

Bref, l’agence, c’est l’assurance d’un parcours balisé et sécurisé.

Le comparatif en un clin d’œil : le tableau pour tout comprendre

Alors, pour y voir plus clair, rien de tel qu’une confrontation directe. Voici les points forts et les points faibles de chaque méthode, résumés simplement.

Le face-à-face des deux méthodes

Chaque canal a ses propres forces. Le choix dépendra entièrement de vos priorités personnelles : le temps dont vous disposez, le besoin de conseil, ou la complexité de votre situation.

Le tableau ci-dessous met en lumière ces différences fondamentales pour votre crédit consommation en ligne vs agence. Il n’y a pas de « meilleure » solution dans l’absolu, seulement celle qui est la mieux adaptée à vous, aujourd’hui.

Tableau comparatif : en ligne vs agence

| Critère | Crédit en Ligne | Crédit en Agence |

|---|---|---|

| Rapidité du processus | Très élevée (simulation en 5 min, réponse de principe immédiate). | Plus lente (prise de RDV, déplacements, délais de traitement). |

| Accessibilité | Totale (24h/24, 7j/7, depuis n’importe où). | Limitée (horaires d’ouverture, contraintes géographiques). |

| Niveau de conseil | Standardisé (FAQ, chatbots, conseillers par téléphone). | Personnalisé et approfondi (conseiller dédié, analyse globale). |

| Dossiers complexes | Moins adapté (processus automatisés, peu de flexibilité). | Idéal (possibilité de défendre et d’expliquer son dossier). |

| Facilité de comparaison | Excellente (comparateurs d’offres intégrés). | Difficile (nécessite de prendre plusieurs RDV dans différentes banques). |

Ce qu’il faut retenir ? Le digital l’emporte clairement sur la vitesse et la flexibilité, parfait si vous savez ce que vous voulez. L’agence conserve l’avantage du conseil sur-mesure pour rassurer. Le choix est donc un arbitrage entre efficacité immédiate et accompagnement humain.

Les angles morts à ne pas ignorer : au-delà du simple processus

Le choix ne se résume pas qu’à une question de rapidité ou de conseil. Dans ce comparatif crédit consommation en ligne vs agence, d’autres facteurs, plus discrets, peuvent peser lourd dans la balance.

Le piège des arnaques en ligne : la vigilance est de mise

La dématérialisation a malheureusement ses revers. Le risque majeur du crédit en ligne reste de tomber sur une fausse offre ou une arnaque. Vous devez donc redoubler de prudence.

En agence physique, ce danger est quasiment inexistant. Vous échangez avec un établissement qui a pignon sur rue et une réputation à tenir. C’est une sécurité rassurante.

Voici les signaux d’alerte qui doivent immédiatement vous stopper :

- Une demande de frais de dossier avant même l’octroi.

- Des offres trop belles pour être vraies, avec des taux anormalement bas.

- Un site non sécurisé (pas de ‘https’) et des mentions légales floues.

La domiciliation des revenus : le détail qui peut tout changer

C’est un point que l’on néglige trop souvent. En ligne ou en agence, beaucoup d’organismes conditionnent leurs meilleures offres à la domiciliation de vos revenus. Ce n’est pas une loi, mais une pratique commerciale courante.

Pour une banque en ligne, c’est souvent un prérequis indispensable. C’est leur méthode pour vous capter comme client principal. Sans cela, l’accès au crédit peut être bloqué.

Pour votre banque traditionnelle, c’est un levier de négociation. Si vous êtes un client fidèle, votre conseiller sera plus enclin à faire un geste commercial sur votre crédit. Votre historique joue en votre faveur.

Le choix du canal devient alors une décision stratégique pour votre relation bancaire globale. Pensez-y sérieusement avant de vous lancer.

Alors, quel canal choisir pour votre projet ?

Finalement, la vraie question n’est pas de savoir lequel est le meilleur dans l’absolu, mais lequel est le meilleur pour vous. Faisons le point sur les profils types.

Le profil « autonome et pressé » : le crédit en ligne pour vous

Vous maîtrisez le digital et votre dossier financier est vraiment solide. Pour arbitrer le match crédit consommation en ligne vs agence, vous privilégiez la vitesse sans aucun rendez-vous. Le parcours 100% en ligne est taillé pour vous.

Votre priorité absolue reste l’efficacité et votre liberté d’action. La possibilité de gérer votre demande à 23h depuis votre canapé est un luxe appréciable. Vous gardez le contrôle.

Le profil « prudent et accompagné » : l’agence reste une valeur sûre

Vous ressentez le besoin de dialoguer, de poser vos questions et d’être rassuré. Si votre projet est complexe ou si c’est votre premier emprunt, l’accompagnement d’un conseiller est vital. Rien ne remplace un expert humain.

Pour vous, la relation de confiance prime sur la rapidité d’exécution. La pédagogie d’un rendez-vous physique vous rassure totalement. Cette sécurité relationnelle est simplement non négociable.

L’option hybride : le meilleur des deux mondes ?

De nombreux organismes, comme Sofinco ou les banques classiques, proposent désormais un parcours « phygital » très malin. Vous démarrez votre simulation sur le web et finalisez le dossier avec un conseiller. C’est fluide et rassurant.

Les emprunteurs d’aujourd’hui ne veulent pas choisir entre le digital et l’humain ; ils veulent la flexibilité d’utiliser les deux selon leurs besoins du moment.

C’est ce que confirme une étude récente de la FBF : 80% des Français exigent cette flexibilité. C’est sans doute ça, le véritable avenir du crédit.

Finalement, il n’y a pas de mauvaise option, juste des besoins différents. Si vous êtes pressé et autonome, le digital est fait pour vous. Si vous préférez être rassuré et guidé, poussez la porte d’une agence. L’important est de choisir le parcours qui vous met le plus en confiance pour votre projet.

FAQ

Quel est le meilleur choix entre une banque en ligne et une agence ?

Il n’y a pas de « meilleur » organisme dans l’absolu, mais plutôt celui qui correspond à votre besoin immédiat. Si votre priorité est la rapidité et d’obtenir un taux souvent plus compétitif, les acteurs 100% en ligne sont tout indiqués. Vous pouvez comparer les offres en quelques minutes sans bouger de chez vous.

À l’inverse, si votre dossier est un peu complexe ou que vous avez besoin d’être rassuré, l’agence physique reste la référence. Le contact humain permet de mieux expliquer votre situation et de bénéficier d’un accompagnement sur-mesure que le digital ne peut pas toujours offrir.

Quelle option choisir pour obtenir un prêt plus facilement ?

Tout dépend de la « facilité » que vous recherchez. Pour la simplicité administrative, le crédit en ligne l’emporte : simulation instantanée et envoi des pièces numériques font gagner un temps précieux. C’est fluide et rapide ⚡.

En revanche, pour l’obtention même du crédit, l’agence peut être plus « facile » si votre profil sort des cases. Un conseiller bancaire peut défendre votre projet et comprendre des subtilités qu’un algorithme en ligne rejetterait automatiquement. L’humain peut faire la différence sur un dossier tangent.

Quels sont les risques à surveiller avec les crédits en ligne ?

Le danger majeur du crédit en ligne reste les arnaques et les faux sites prêteurs. Soyez très vigilant face aux offres trop alléchantes ou si l’on vous demande de verser de l’argent pour « débloquer » les fonds : c’est illégal et c’est le signe d’une escroquerie 🛑.

Pour rester en sécurité, vérifiez toujours que l’organisme est bien agréé en consultant les registres officiels comme l’ORIAS. Si vous passez par une banque en ligne reconnue ou un courtier célèbre, le processus est tout aussi sécurisé qu’en agence physique.