L’essentiel à retenir : bien que le plafond légal du crédit à la consommation soit fixé à 75 000 euros, l’obtention de ce montant dépend avant tout de la capacité de remboursement. La banque privilégie toujours le respect du taux d’endettement sur le maximum théorique. Une réforme prévue pour 2026 pourrait néanmoins rehausser ce seuil à 100 000 euros.

Vous avez de grands projets en tête, mais savez-vous exactement où se situe le montant maximum crédit consommation autorisé par la loi ? Si le plafond légal est fixé à 75 000 euros, la somme réelle que la banque vous accordera repose sur des mécanismes bien plus subtils liés à votre profil personnel. Voyons ensemble ce qui détermine vraiment votre enveloppe finale et comment mettre toutes les chances de votre côté pour financer vos envies.

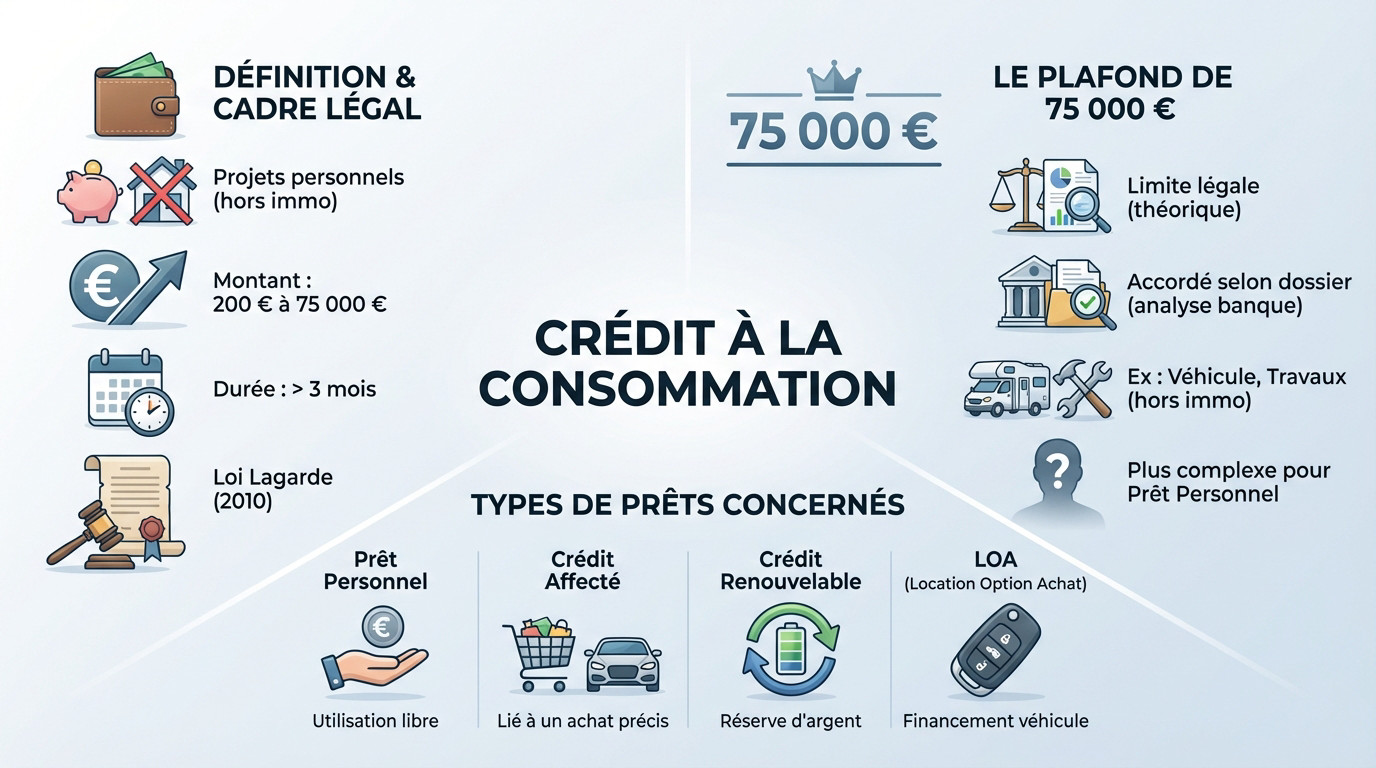

- Le plafond légal du crédit conso : la règle des 75 000 euros

- Votre profil : le véritable juge de paix pour le montant accordé

- Prêt personnel vs crédit affecté : le montant maximum en pratique

- Les éléments de votre dossier passés au peigne fin

- Durée et taux : les autres variables qui influencent le montant

- Vers un nouveau plafond à 100 000 euros ? ce que prépare la réforme de 2026

Le plafond légal du crédit conso : la règle des 75 000 euros

Vous pensez peut-être que votre banque décide du montant de votre prêt à la tête du client ? Pas du tout. En réalité, une ligne rouge très précise existe, et l’ignorer pourrait vous faire perdre du temps sur votre demande de financement.

Qu’est-ce qu’un crédit à la consommation, au juste ?

C’est assez simple. Ce type d’emprunt sert uniquement à financer vos projets personnels, qu’il s’agisse d’équiper la maison ou de voyager. En revanche, il ne peut jamais servir à un achat immobilier ou à l’acquisition d’un terrain.

La loi encadre strictement les sommes prêtées : le montant doit se situer entre 200 euros et 75 000 euros. Pour tomber sous cette réglementation protectrice, la durée de remboursement doit obligatoirement dépasser trois mois, selon la Banque de France.

Cette règle n’est pas sortie de nulle part. C’est la loi Lagarde de 2010 qui a relevé le plafond précédent pour adapter le marché.

Le montant maximum théorique de 75 000 euros

Vous visez le montant maximum crédit consommation ? Gardez en tête que 75 000 euros est le plafond légal, mais ce n’est pas un droit automatique. C’est une limite théorique. Le montant réel accordé dépendra toujours de l’analyse pointue de votre dossier par la banque.

Concrètement, de tels montants financent des projets lourds. On parle ici de l’achat d’un camping-car neuf ou du financement de travaux importants, tant qu’ils ne sont pas liés à un prêt immo.

Notez une nuance de taille. Pour un prêt personnel, sans justificatif d’utilisation, atteindre ce montant est bien plus complexe que pour un prêt affecté à un achat précis.

Les types de prêts concernés par ce plafond

Ce plafond de 75 000 € ne concerne pas qu’un seul produit, mais s’applique en fait à plusieurs formes de crédits que vous connaissez sûrement.

- Le prêt personnel : une somme d’argent utilisable librement pour vos envies, sans avoir à justifier son usage auprès de l’établissement prêteur.

- Le crédit affecté : un prêt lié strictement à l’achat d’un bien ou service précis (voiture, cuisine…). Si la vente est annulée, le crédit l’est aussi.

- Le crédit renouvelable (ou revolving) : une réserve d’argent qui se reconstitue au fil des remboursements. Son montant total autorisé peut aller jusqu’à 75 000 €, même si c’est rare en pratique.

- La location avec option d’achat (LOA) : très courante pour financer un véhicule, elle entre aussi totalement dans ce cadre légal.

Votre profil : le véritable juge de paix pour le montant accordé

La capacité d’emprunt, le critère numéro un

Oubliez le plafond théorique, car la banque ne regarde qu’une seule chose : votre capacité d’emprunt. C’est sa seule boussole pour décider si elle vous suit ou non.

Concrètement, c’est la somme que vous pouvez raisonnablement rembourser sans mettre en péril votre budget actuel. L’établissement prêteur a une obligation légale de conseil et de protection envers vous. Il doit vérifier que ce nouveau crédit ne vous met pas financièrement en danger.

Ici, la notion de « reste à vivre » entre en jeu. C’est l’argent qu’il vous reste pour manger et vivre après avoir payé toutes vos charges fixes, y compris ce futur emprunt.

Le taux d’endettement : la fameuse règle des 35 %

Vous connaissez sûrement la règle du taux d’endettement maximal de 35 %. Ce n’est pas une option, mais une recommandation forte du Haut Conseil de Stabilité Financière (HCSF) que les banques suivent scrupuleusement aujourd’hui. Elles ne prennent plus de risques inutiles avec votre argent.

Le calcul est simple : on divise le total de vos charges de crédit par vos revenus nets, puis on multiplie par 100. Notez bien que la nouvelle mensualité est incluse dans ce calcul.

Dépasser ce seuil pour un montant maximum crédit consommation est quasi impossible, surtout pour une somme élevée. C’est une barrière de sécurité non négociable pour les établissements. Si ça coince, le dossier ne passera pas.

Le plafond légal de 75 000 € est une simple indication. La vraie limite, c’est votre taux d’endettement et la capacité de votre budget à absorber une nouvelle mensualité.

Stabilité professionnelle et revenus : ce que la banque veut voir

Pour rassurer le prêteur, la stabilité des revenus est primordiale. Un CDI validé, hors période d’essai, reste le sésame absolu pour débloquer les fonds. Si vous êtes indépendant ou en CDD, il faudra montrer patte blanche avec plusieurs années de revenus stables.

Si vous visez un montant proche du maximum, les banques exigent souvent que le foyer ait au moins un CDI solide. Parfois, deux CDI sont même nécessaires pour sécuriser totalement le dossier.

Vos revenus secondaires sont pris en compte, mais souvent avec une décote. Pour alléger vos charges, il peut être utile de penser au rachat de crédit consommation.

Prêt personnel vs crédit affecté : le montant maximum en pratique

Le prêt personnel : la liberté a un prix (et un plafond)

Le prêt personnel, c’est la carte blanche financière. Vous disposez des fonds comme bon vous semble, sans devoir vous justifier auprès de l’organisme. C’est l’atout numéro un pour garder la main sur votre budget.

Mais attention, cette liberté totale constitue un risque plus élevé pour la banque. L’établissement ignore la destination réelle des fonds. Du coup, les robinets se ferment plus vite et les sommes accordées sont souvent revues à la baisse.

Concrètement, beaucoup d’organismes limitent leurs offres autour de 50 000 ou 60 000 euros, restant bien en deçà du seuil légal théorique.

Le crédit affecté : la sécurité du projet rassure le prêteur

Le crédit affecté fonctionne différemment. Il finance un achat unique et identifié (auto, travaux) sur présentation d’un justificatif officiel, comme un devis signé ou un bon de commande.

Ce mécanisme rassure immédiatement le banquier. Il trace l’utilisation de chaque euro et le bien financé offre une « garantie morale » solide. Le danger de voir l’argent détourné pour un autre usage est donc nul.

Voilà pourquoi il est techniquement plus facile d’atteindre le plafond de 75 000 euros avec ce type de dossier bien ficelé.

Tableau comparatif : quel prêt pour quel montant ?

Pour y voir plus clair sur le montant maximum crédit consommation accessible, voici un comparatif direct. Ces nuances font toute la différence lors de l’analyse de votre dossier par le prêteur.

| Caractéristique | Prêt Personnel | Crédit Affecté |

|---|---|---|

| Plafond légal | 75 000 € | 75 000 € |

| Plafond pratique (observé) | Souvent 50 000 – 60 000 € | Peut atteindre 75 000 € |

| Justificatif d’utilisation | Non requis | Obligatoire (devis, bon de commande) |

| Perception du risque par la banque | Élevé | Modéré |

| Exemples de projets | Trésorerie, voyage, mariage | Achat voiture neuve, travaux de rénovation, achat bateau |

Si des travaux dépassent 75 000 €, le financement bascule vers un crédit immobilier.

Les éléments de votre dossier passés au peigne fin

Pour évaluer votre capacité à emprunter un montant élevé, la banque va décortiquer votre dossier. Voici les points sur lesquels elle ne transigera pas.

La gestion de vos comptes bancaires

D’abord, la banque va analyser vos 3 derniers relevés de compte à la loupe. Elle cherche avant tout à voir si vous êtes un bon gestionnaire au quotidien. Des découverts fréquents ou des rejets de prélèvement sont malheureusement rédhibitoires pour votre demande.

Votre capacité d’épargne est aussi scrutée de près par l’analyste. Même si la somme est modeste, une épargne régulière prouve indéniablement que vous maîtrisez votre budget mensuel.

Attention, l’absence totale d’épargne est perçue comme un signal d’alarme sérieux pour le prêteur.

Votre situation personnelle et familiale

Votre situation familiale (célibataire, marié, enfants à charge) influe directement sur le « reste à vivre » calculé. Plus il y a de personnes au foyer, plus le montant exigé pour vivre est logiquement élevé.

Être propriétaire de sa résidence principale, même avec un crédit en cours, est un excellent point positif. Cela démontre concrètement votre capacité à gérer un engagement financier important sur le long terme.

De plus, emprunter à deux, avec deux revenus stables, augmente considérablement vos chances d’obtenir un montant élevé.

L’absence d’incidents de paiement

Soyons directs : tout fichage à la Banque de France entraîne un « non » catégorique de l’établissement.

- Le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) : si vous avez eu des retards dans le remboursement d’anciens crédits.

- Le FCC (Fichier Central des Chèques) : si vous avez émis des chèques sans provision.

La banque consultera systématiquement ces fichiers. Un dossier doit être irréprochable pour viser le montant maximum crédit consommation. C’est la même rigueur que pour monter un dossier de prêt solide en immobilier.

Durée et taux : les autres variables qui influencent le montant

Allonger la durée pour emprunter plus : une fausse bonne idée ?

C’est une mécanique mathématique simple : pour une même somme, allonger la durée de remboursement fait baisser la mensualité. Cela vous permet souvent de repasser sous la barre des 35 % d’endettement et d’augmenter votre montant maximum crédit consommation.

Mais attention, vous payez ce confort au prix fort. Emprunter plus longtemps signifie payer des intérêts sur une période étendue. Le coût total du crédit s’en trouve alors considérablement alourdi.

Sachez que pour des sommes importantes, frôlant les 75 000 euros, les banques peuvent étirer les remboursements. Les durées vont parfois jusqu’à 10 ou 12 ans pour que le dossier passe.

Emprunter plus en allongeant la durée, c’est possible. Mais n’oubliez jamais que chaque mois supplémentaire a un coût qui alourdit la facture finale de votre crédit.

Le rôle du TAEG dans le calcul

Ne regardez pas que le taux nominal, visez le TAEG (Taux Annuel Effectif Global). Il englobe tout : intérêts, assurance et frais de dossier. C’est le seul indicateur fiable pour comparer les offres réelles.

Son impact est direct sur votre portefeuille. Un TAEG plus élevé gonfle votre mensualité pour la même somme empruntée. Mécaniquement, cela vient grignoter votre capacité d’emprunt maximale.

Heureusement, ce chiffre ne peut jamais dépasser le taux d’usure, un plafond légal conçu pour vous protéger contre les abus bancaires.

Comparer les offres pour maximiser son enveloppe

Chaque banque a sa propre politique de risque et ses grilles tarifaires. Le montant qu’on acceptera de vous prêter peut donc varier du tout au tout d’un établissement à l’autre.

Vous auriez tort de vous priver de faire jouer la concurrence. L’utilisation d’un comparateur ou d’un courtier est souvent décisive pour dénicher l’organisme qui vous accordera l’enveloppe la plus large.

Pensez aussi à négocier le taux ou les frais de dossier. Chaque euro économisé libère une petite marge de manœuvre pour augmenter votre capital.

Vers un nouveau plafond à 100 000 euros ? ce que prépare la réforme de 2026

La future réforme du crédit à la consommation

Vous pensiez tout savoir sur les règles actuelles ? Détrompez-vous, car les lignes vont bouger. Une réforme majeure du crédit à la consommation entrera officiellement en vigueur le 20 novembre 2026. L’idée est simple : moderniser les textes et surtout harmoniser les pratiques au niveau européen pour que tout soit plus carré.

Ce changement ne se fait pas à la légère. Le but affiché est d’élargir le périmètre du montant maximum crédit consommation et de ses règles pour mieux vous protéger face aux nouvelles façons d’emprunter qui fleurissent un peu partout.

Un plafond relevé à 100 000 euros

Voici la nouveauté qui risque de faire du bruit : le plafond légal passerait de 75 000 € à 100 000 €. C’est une opportunité inédite pour financer des projets bien plus ambitieux, comme de gros travaux, sans forcément passer par la case complexe du crédit immobilier.

Mais attention, ne criez pas victoire trop vite. Les banques ne vont pas ouvrir les vannes sans garanties en béton, et l’analyse de votre dossier restera impitoyable, voire plus sévère qu’avant. Décrocher ces 100 000 € restera un privilège réservé aux profils financiers irréprochables.

L’intégration des mini-crédits et paiements fractionnés

La réforme s’attaque enfin à cette fameuse « zone grise » des financements express qui échappaient aux radars. Fini le far west : les paiements en 3 ou 4 fois et les mini-crédits tomberont désormais sous le coup de la loi stricte sur le crédit à la consommation.

Pour vous, ça change tout au quotidien. Les prêteurs devront obligatoirement vérifier votre solvabilité avant de dire oui, et vous bénéficierez d’une information renforcée ainsi qu’un vrai droit de rétractation.

L’objectif est limpide : stopper net certains abus et éviter que les emprunteurs les plus fragiles ne se noient dans une accumulation de petites dettes invisibles.

Retenez que le plafond de 75 000 € n’est qu’une indication légale. Dans les faits, c’est votre capacité de remboursement qui dicte le montant accordé par la banque. Même si ce seuil doit augmenter en 2026, restez raisonnable. Un crédit réussi est un crédit que vous remboursez sans mettre votre budget en difficulté.

FAQ

Vers qui se tourner pour emprunter 40 000 euros ?

Pour une somme aussi conséquente, qui reste toutefois sous le plafond légal des 75 000 euros, vous pouvez solliciter les banques traditionnelles ou les organismes de crédit en ligne. Ce montant étant élevé, l’établissement prêteur sera très attentif à votre stabilité professionnelle (un CDI est souvent exigé) et à votre capacité à rembourser sans déséquilibrer votre budget.

À combien s’élève la mensualité pour un crédit de 50 000 euros ?

Le montant de votre échéance dépendra directement de la durée du prêt et du taux d’intérêt (TAEG) obtenu. Pour un capital de 50 000 euros, on étale souvent le remboursement sur une période longue, entre 5 et 7 ans, voire plus. À titre indicatif, sur 72 mois (6 ans), la mensualité tournera généralement autour de 800 à 900 euros, selon les taux en vigueur au moment de votre demande.

Quel montant emprunter avec 9 000 euros par mois ?

Avec de tels revenus, votre capacité de remboursement est excellente. En théorie, la règle des 35 % d’endettement vous permettrait de rembourser plus de 3 000 euros par mois. Dans ce cas de figure, ce n’est pas votre budget qui bloque, mais la loi : vous serez limité par le plafond légal du crédit à la consommation fixé à 75 000 euros (ou 100 000 euros avec la future réforme de 2026).

Peut-on cumuler plusieurs crédits à la consommation ?

Oui, c’est tout à fait possible. La loi ne limite pas le nombre de crédits que vous pouvez détenir simultanément, mais elle encadre votre endettement global. Pour que la banque accepte un nouveau dossier, l’ensemble de vos mensualités (anciens crédits + le nouveau) ne doit idéalement pas dépasser 35 % de vos revenus nets.

Quel type de crédit est le plus facile à obtenir pour un gros montant ?

Si vous visez le montant maximum, le crédit affecté (lié à une dépense précise comme une voiture ou des travaux) est souvent plus simple à décrocher qu’un prêt personnel sans justificatif. En présentant un devis ou un bon de commande, vous rassurez le banquier sur l’utilisation des fonds, ce qui l’incite à prêter des sommes plus importantes.