L’essentiel à retenir : la stabilité de l’emploi des agents publics représente le sésame idéal pour les organismes prêteurs. Cette sécurité garantit l’accès à des conditions d’emprunt exclusives, notamment des taux réduits et la caution mutuelle qui remplace l’hypothèque coûteuse. Un atout financier majeur, valable pour les titulaires comme les contractuels, à faire valoir pour concrétiser tout projet immobilier ou personnel.

Vous demandez-vous si votre statut peut réellement alléger vos mensualités lors de la souscription d’un crédit fonctionnaire ? Cet article décortique pour vous les mécanismes bancaires qui jouent en votre faveur pour transformer votre sécurité de l’emploi en économies concrètes. Préparez-vous à découvrir des astuces inédites pour faire valoir vos droits et décrocher enfin l’offre de prêt que vous méritez.

- Pourquoi votre statut de fonctionnaire est un atout majeur pour emprunter

- Quels avantages et pour quels projets de vie ?

- Où trouver ces offres dédiées à la fonction publique ?

- Comment optimiser votre dossier, même en étant fonctionnaire

Pourquoi votre statut de fonctionnaire est un atout majeur pour emprunter

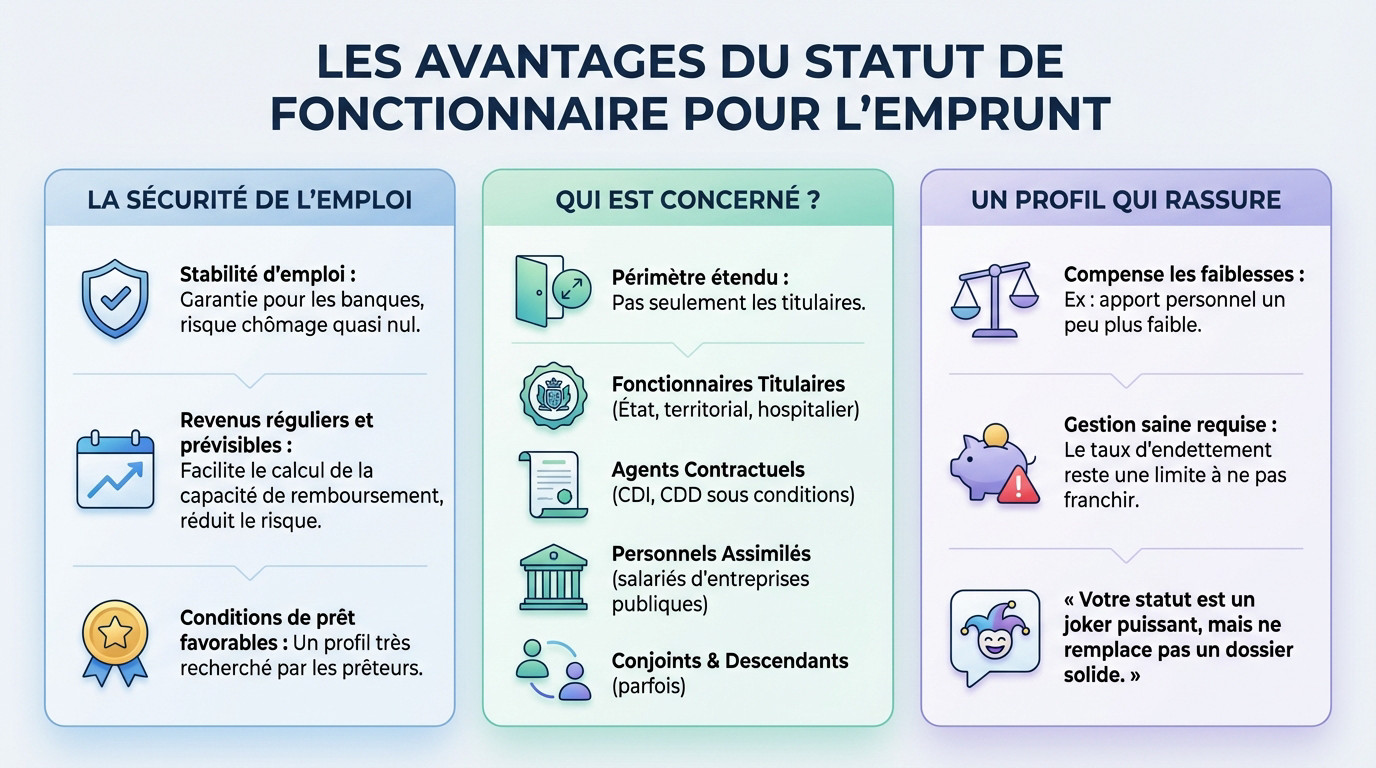

La sécurité de l’emploi : le sésame pour les prêteurs

Pour une banque, la stabilité de l’emploi est le critère numéro un. Le statut de fonctionnaire, avec son risque de chômage quasi nul, est donc perçu comme une garantie en soi. C’est un argument de poids.

Cette sécurité se traduit par des revenus réguliers et prévisibles qui rassurent immédiatement le banquier. Cela permet aux prêteurs de calculer facilement la capacité de remboursement sur le long terme, ce qui réduit leur prise de risque. Vous devenez un client idéal.

Ce profil d’emprunteur est donc très recherché, car la stabilité de l’emploi est un gage de sécurité pour obtenir un prêt.

Qui est concerné par ces offres dédiées ?

Sachez que ces avantages ne sont pas réservés qu’aux fonctionnaires titulaires. Le périmètre des bénéficiaires est souvent bien plus large que vous ne le pensez.

- Les fonctionnaires titulaires de la fonction publique d’État, territoriale ou hospitalière.

- Les agents contractuels en CDI, et parfois en CDD sous certaines conditions de durée.

- Les personnels assimilés fonctionnaires travaillant pour certaines entreprises publiques spécifiques.

- Parfois, les conjoints ou descendants d’agents de la fonction publique peuvent en profiter.

Un profil qui rassure, même avec un dossier moyen

Même si un dossier parfait est toujours un plus, le crédit fonctionnaire peut compenser certaines petites faiblesses. Par exemple, un apport personnel un peu plus faible passera mieux grâce à votre statut. C’est un levier de négociation.

Cela ne dispense pas d’avoir une gestion saine de ses comptes au quotidien. Le taux d’endettement reste une limite à ne pas franchir.

Votre statut est un joker puissant qui vous donne une longueur d’avance, mais il ne remplace pas un dossier bien préparé et une situation financière saine.

Quels avantages et pour quels projets de vie ?

Maintenant que vous savez pourquoi votre profil est attractif, voyons concrètement quels sont les avantages auxquels vous pouvez prétendre pour vos différents projets.

Des conditions de prêt souvent plus douces

On pense souvent uniquement au taux, mais un crédit fonctionnaire offre des privilèges bien plus larges qui ne se limitent pas à un simple pourcentage.

- Des taux d’intérêt potentiellement plus bas que la moyenne observée sur le marché actuel.

- Des frais de dossier réduits, voire carrément offerts selon votre établissement bancaire.

- Une plus grande souplesse sur les conditions de remboursement anticipé en cas de rentrée d’argent.

- L’accès à des garanties spécifiques, comme la caution mutuelle, qui vous évite les lourds frais d’hypothèque.

Les types de crédits accessibles aux agents publics

Bonne nouvelle : ces offres couvrent la plupart de vos besoins de financement, des petits projets du quotidien aux plus grands investissements.

| Type de projet | Type de crédit associé | Spécificités pour les fonctionnaires |

|---|---|---|

| Achat immobilier | Prêt immobilier | Accès à des prêts aidés, caution mutuelle souvent proposée. |

| Achat voiture, travaux, équipement | Crédit à la consommation | Taux négociés, procédures simplifiées pour les prêts personnels. |

| Regroupement de dettes | Rachat de crédits | Solution pour assainir son budget et financer un nouveau projet. |

Si vous avez un projet personnel en tête, jetez un œil aux meilleures offres de crédit consommation du moment.

Le prêt immobilier : le projet phare

C’est sur le prêt immobilier que vos avantages sont les plus marquants. La sécurité de votre statut rassure énormément les banques pour des engagements financiers aussi longs.

Cela facilite la négociation pour choisir entre taux fixe ou variable, ou permet d’obtenir plus aisément un prêt immobilier sans apport pour financer les frais annexes sans toucher à votre épargne.

Pour éviter les mauvaises surprises, commencez par réaliser une simulation de crédit immobilier précise.

Où trouver ces offres dédiées à la fonction publique ?

Savoir que des avantages existent, c’est bien. Savoir où les trouver, c’est encore mieux. Car les meilleures offres ne sont pas toujours là où on les attend.

L’écosystème mutualiste : des acteurs spécialisés

Oubliez un instant les enseignes classiques que vous croisez à chaque coin de rue. Il existe un écosystème entier d’organismes spécialisés conçu spécifiquement pour les agents du service public. Ces mutuelles et associations dédiées ne font pas ça pour la gloire, c’est leur cœur de métier historique.

Contrairement aux géants commerciaux, ces structures, comme le Crédit Social des Fonctionnaires (CSF), sont souvent des associations loi 1901. Leur objectif premier n’est pas le profit à tout prix, mais le service rendu à l’adhérent.

Leur connaissance intime de votre statut, de vos grilles et de vos carrières leur permet de tailler des solutions vraiment sur-mesure.

Les mutuelles de la fonction publique

Parlons aussi des poids lourds historiques comme la CASDEN ou la BFM. Souvent, elles s’associent aux grandes banques nationales pour vous proposer des offres de crédit fonctionnaire introuvables ailleurs.

En adhérant, vous ne signez pas juste un contrat, vous débloquez des avantages exclusifs. On parle ici de systèmes de points solidaires ou de prêts à taux zéro pour financer certains événements clés de votre vie.

Ces organismes ne vous voient pas comme un simple client, mais comme un membre d’une communauté partageant les mêmes valeurs de service public.

Ne pas négliger les banques traditionnelles

Pourtant, les banques généralistes ne sont pas en reste et vous auriez tort de les ignorer. Elles adorent votre profil : la sécurité de l’emploi vous rend ultra-fiable à leurs yeux, alors elles dégainent parfois des conditions très compétitives pour vous séduire.

Ne vous fermez aucune porte par principe ou habitude. La meilleure stratégie reste de faire jouer la concurrence entre les acteurs spécialisés et les généralistes. Un courtier peut d’ailleurs vous aider à y voir plus clair rapidement.

Comment optimiser votre dossier, même en étant fonctionnaire

Votre statut est un atout indéniable, c’est certain. Mais pour débloquer les meilleures offres, il ne suffit pas de montrer sa carte professionnelle : voici comment bétonner votre dossier.

Le rachat de crédits : une stratégie payante

Vous cumulez peut-être un prêt auto et quelques crédits à la consommation ? C’est souvent là que le bât blesse : ces emprunts dispersés font grimper votre taux d’endettement et bloquent l’accès à de nouveaux financements.

Le rachat de crédits s’impose alors comme une manœuvre intelligente. Cette opération fusionne l’ensemble de vos dettes en une unique mensualité, souvent bien plus faible, en étalant simplement le remboursement sur une durée plus longue.

Mécaniquement, cela permet de baisser son taux d’endettement. Votre profil redevient sain et attractif pour les banques, idéal pour faire une simulation de rachat de crédit avant un projet immobilier.

Soigner les détails de votre demande

Attention, la sécurité de l’emploi ne fait pas tout le travail. La préparation minutieuse de vos pièces justificatives reste une étape incontournable pour convaincre.

Pour maximiser vos chances de succès lors de votre demande de crédit en ligne, voici la marche à suivre :

- Vérifiez vos comptes : traquez les découverts et présentez des relevés impeccables sur les derniers mois.

- Constituez un apport : mettre de l’argent sur la table, même peu, prouve votre sérieux et votre capacité d’épargne.

- Simulez votre capacité d’emprunt : servez-vous des outils numériques pour définir un budget réaliste avant de vous lancer.

- Préparez tous vos justificatifs : rassemblez vos bulletins de salaire, avis d’imposition et surtout votre arrêté de titularisation.

Votre statut de fonctionnaire est un atout précieux qui rassure les banques et facilite vos projets. Pour obtenir la meilleure offre, n’hésitez pas à comparer les propositions des acteurs spécialisés et généralistes. Avec un dossier bien préparé, vous avez toutes les clés en main pour emprunter sereinement.

FAQ

Quel taux espérer pour votre crédit fonctionnaire ?

Votre statut est un véritable atout pour la négociation. Comme les banques considèrent votre emploi comme très sûr, elles prennent moins de risques en vous prêtant de l’argent. Cela se traduit souvent par des taux d’intérêt légèrement inférieurs à la moyenne du marché ou, à défaut, par la gratuité des frais de dossier.

Vers qui vous tourner pour emprunter en tant que fonctionnaire ?

Vous avez l’embarras du choix. Vous pouvez solliciter les organismes spécialisés comme le Crédit Social des Fonctionnaires (CSF) ou la CASDEN, qui connaissent parfaitement votre carrière. Mais ne négligez pas les banques classiques : elles apprécient énormément votre profil stable et peuvent vous faire des propositions très compétitives pour vous compter parmi leurs clients.

Combien pouvez-vous emprunter avec 3 000 € de salaire ?

En règle générale, les banques respectent un taux d’endettement maximum de 35 %. Avec un revenu de 3 000 €, votre capacité de remboursement mensuelle tourne autour de 1 050 €. Selon la durée du prêt et les taux en vigueur, cela peut vous permettre d’emprunter une somme conséquente, surtout que votre « reste à vivre » est jugé sécurisé par votre statut.

Quelle assurance emprunteur choisir avec votre statut ?

C’est un point où vous pouvez faire de belles économies. Votre sécurité de l’emploi rend l’assurance perte d’emploi souvent superflue ou moins chère. Regardez du côté des mutuelles de la fonction publique ou utilisez la délégation d’assurance pour trouver un contrat sur-mesure qui exclut les garanties dont vous n’avez pas besoin.

Quelle banque offre les meilleurs avantages pour vous ?

Il n’y a pas de réponse unique, mais des partenariats historiques existent. La Banque Populaire (via la CASDEN) et la Société Générale (via la Banque Française Mutualiste) proposent des offres dédiées. Cependant, n’hésitez pas à faire jouer la concurrence : votre dossier est solide et toutes les enseignes souhaitent attirer des profils comme le vôtre.

Quelle mensualité prévoir pour 140 000 euros sur 25 ans ?

Le montant exact dépendra du taux d’intérêt obtenu au moment de votre demande. Pour vous donner une idée, avec les taux actuels moyens, la mensualité se situerait approximativement entre 650 € et 750 € hors assurance. L’avantage de votre statut est que les banques acceptent plus facilement de prêter sur des durées longues comme 25 ans.

Existe-t-il une banque spécifiquement dédiée aux fonctionnaires ?

Oui, la CASDEN Banque Populaire est la banque coopérative de la fonction publique. Elle fonctionne sur un système solidaire de points : plus vous épargnez, plus vous cumulez de points qui vous permettent ensuite d’obtenir des crédits à des taux avantageux. Elle est conçue par et pour les agents du service public.

Quels changements attendre pour les fonctionnaires en 2025 ?

L’année 2025 marque un tournant pour votre protection sociale. L’État participe désormais davantage au financement de votre complémentaire santé via des contrats collectifs obligatoires, couvrant une partie de vos cotisations. De plus, des contrats de prévoyance (incapacité, invalidité) deviennent plus accessibles pour mieux vous protéger, vous et votre famille.

Quel salaire faut-il pour emprunter 350 000 euros ?

Pour un tel montant, les mensualités seront élevées. Sur 25 ans, il faut compter un remboursement mensuel autour de 1 600 € à 1 700 € (assurance comprise). Pour respecter la règle des 35 % d’endettement, votre foyer doit donc justifier de revenus nets mensuels situés entre 4 600 € et 5 000 € environ.