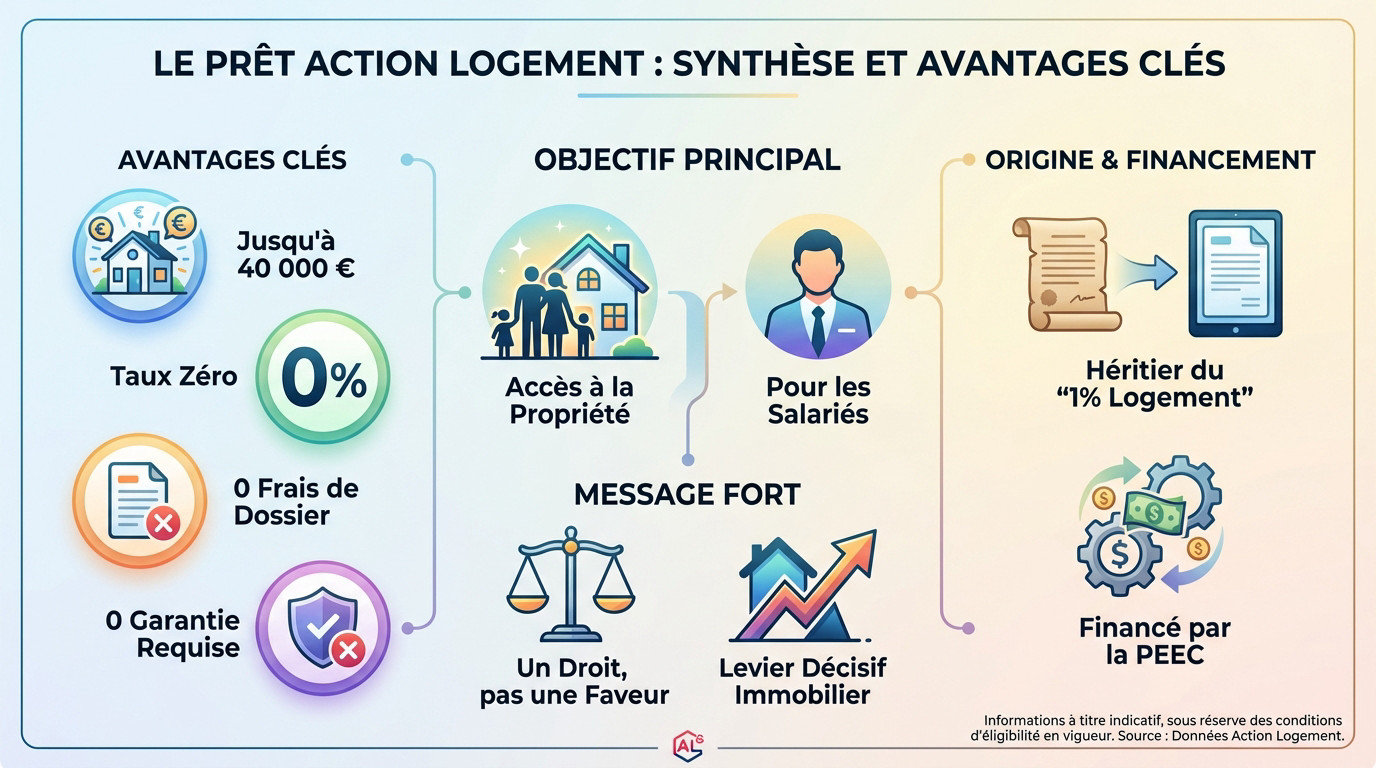

L’essentiel à retenir : le Prêt Action Logement permet aux salariés du secteur privé d’emprunter jusqu’à 40 000 € à un taux préférentiel, souvent à 0 %, pour financer leur résidence principale. Ce dispositif clé renforce votre apport personnel sans frais de dossier ni garantie, sécurisant ainsi votre dossier bancaire tout en offrant une flexibilité de remboursement appréciable sur 25 ans maximum.

Vous craignez que votre budget soit trop juste pour acheter votre future maison ? Le prêt action logement 40000 se présente comme une solution idéale pour compléter votre financement avec un taux d’intérêt imbattable. Nous allons vous montrer comment débloquer cette aide réservée aux salariés et réduire significativement le coût de votre projet immobilier.

- Prêt Action Logement : 40 000 € à taux zéro, comment ça marche ?

- Êtes-vous éligible ? les conditions à la loupe

- Concrètement, que pouvez-vous financer avec ce prêt ?

- Obtenir votre prêt : le guide étape par étape

Prêt Action Logement : 40 000 € à taux zéro, comment ça marche ?

Un coup de pouce décisif pour votre projet immobilier

Ce dispositif est un levier puissant pour les salariés. Vous pouvez emprunter jusqu’à 40 000 € pour financer votre résidence principale, le tout avec un taux d’intérêt de 0%.

Oubliez les frais bancaires habituels. Ici, il n’y a aucun frais de dossier à régler, ni aucune garantie coûteuse comme une hypothèque à apporter.

Sa mission est claire : faciliter concrètement l’accession à la propriété pour les salariés du secteur privé.

L’héritage du « 1% patronal » modernisé

Vous connaissez sans doute ce dispositif sous son nom historique de « prêt 1% Logement ». Aujourd’hui modernisé, ce « « prêt patronal » demeure une aide incontournable.

Ce mécanisme solidaire est rendu possible grâce à la PEEC (Participation des Employeurs à l’Effort de Construction), financée par les entreprises.

Soyons directs : ce n’est pas une faveur, mais un droit. Si vous êtes éligible, ce prêt action logement 40000 est là pour vous soutenir et alléger votre budget.

Ce prêt n’est pas un simple crédit. C’est un véritable levier d’accession à la propriété, pensé pour les salariés, qui allège considérablement le coût total de votre achat immobilier.

Êtes-vous éligible ? les conditions à la loupe

Maintenant que vous avez saisi le principe, la question brûlante demeure : y avez-vous droit ? Voyons cela en détail.

Le profil du salarié concerné

Pour viser ce prêt action logement 40000, vous devez impérativement être salarié d’une entreprise du secteur privé non agricole employant 10 personnes ou plus.

Ce statut est flexible. Que vous soyez actif ou en préretraite, vous restez éligible tant que vous êtes considéré comme salarié au sens large.

Vos revenus et votre situation personnelle

Parlons finances. Les revenus de votre foyer fiscal ne doivent pas dépasser les plafonds de ressources réglementaires fixés par l’organisme.

De plus, ce dispositif cible la primo-accession. Vous devez acquérir votre résidence principale pour la première fois ou ne pas avoir été propriétaire depuis dix ans.

Le logement visé : des critères précis

Le logement doit obligatoirement devenir votre résidence principale et se situer en France.

Enfin, surveillez la performance énergétique. Un bien neuf doit respecter la RE 2020, tandis qu’un ancien HLM doit afficher un DPE classé de A à E.

| Critère | Exigence |

|---|---|

| Statut | Salarié du privé non agricole |

| Employeur | Entreprise de +10 salariés |

| Revenus | Sous plafonds de ressources |

| Situation | Primo-accédant (ou non-propriétaire depuis 10 ans) |

| Logement | Résidence principale |

| Performance | Neuf (RE 2020) ou Ancien HLM (DPE A-E) |

Concrètement, que pouvez-vous financer avec ce prêt ?

Si vous cochez toutes les cases, il est temps de voir comment utiliser concrètement ces 40 000 €.

Les projets immobiliers compatibles

Contrairement aux idées reçues, ce dispositif ne se limite pas à l’achat classique. Il est bien plus souple et couvre une large variété d’opérations pour votre résidence principale.

Construction ou achat sur plan ? C’est validé. Le prêt action logement 40000 € s’adapte même aux dispositifs d’accession sociale, souvent ignorés mais efficaces pour réduire la facture.

- Construction d’une maison (avec ou sans achat de terrain).

- Achat d’un logement neuf sur plan (VEFA).

- Acquisition d’un logement ancien.

- Accession sociale à la propriété (via PSLA).

- Achat en Bail Réel Solidaire (BRS), dans le neuf comme dans l’ancien.

Un prêt qui renforce votre plan de financement

Les banques apprécient ce prêt car il sécurise votre dossier. Il vient compléter votre épargne ou renforcer votre apport personnel pour un prêt immobilier si celui-ci est faible.

Autre atout : le cumul des aides. Vous pouvez associer ce financement à un Prêt à Taux Zéro (PTZ) ou à un Prêt d’Accession Sociale (PAS) sans blocage.

Considérez ce prêt comme la pièce maîtresse de votre montage. Il rassure les banques, diminue vos mensualités et offre de meilleures conditions de crédit.

Enfin, ce coup de pouce peut être complété par d’autres aides d’Action Logement pour financer la rénovation d’un logement.

Obtenir votre prêt : le guide étape par étape

Le projet est clair, le financement aussi. Passons à l’action : comment faire la demande ?

Constituer et déposer votre dossier

Oubliez les piles de dossiers papier d’autrefois. La procédure est désormais entièrement dématérialisée et s’effectue directement sur la plateforme en ligne d’Action Logement dédiée aux salariés. C’est simple, rapide et accessible depuis chez vous.

Attention, le timing est un facteur déterminant pour réussir. Votre dossier doit impérativement être déposé et validé avant la signature de l’acte de vente définitif chez le notaire. Vous devez donc anticiper cette étape.

Pour mettre toutes les chances de votre côté et sécuriser ce prêt action logement 40000, suivez scrupuleusement ce cheminement logique qui garantit la bonne prise en compte de votre demande.

- Vérifiez votre éligibilité sur le site d’Action Logement.

- Créez votre compte et remplissez le formulaire de demande.

- Rassemblez les pièces justificatives (identité, revenus, projet).

- Soumettez votre dossier complet et suivez son avancement.

Remboursement et flexibilité : ce qu’il faut savoir

Vous gardez la main sur la gestion de votre budget mensuel. La durée de remboursement est libre, tout en respectant un plafond maximum de 25 ans pour l’emprunt. Cette souplesse vous aide à choisir la bonne durée pour votre prêt immobilier sans pression excessive.

Voici un avantage considérable que beaucoup de salariés ignorent. En cas de changement d’employeur, sachez qu’il n’y a aucune obligation de rembourser le prêt par anticipation. Vous conservez vos conditions initiales.

C’est une tranquillité d’esprit rare et précieuse pour un engagement sur le long terme. Vous pouvez évoluer professionnellement sans craindre pour votre financement.

Ce prêt est un véritable coup de pouce pour votre budget immobilier. Avec jusqu’à 40 000 € à taux zéro, il sécurise votre dossier auprès des banques 🏠. Si vous êtes éligible, foncez ! C’est un droit conçu pour vous aider : intégrez-le sans hésiter à votre plan de financement pour devenir propriétaire plus sereinement.

FAQ

Est-ce que Action Logement propose vraiment un prêt de 40 000 euros ?

Oui, tout à fait. Ce dispositif permet aux salariés du secteur privé d’emprunter jusqu’à 40 000 € pour financer l’achat ou la construction de leur résidence principale. C’est une enveloppe conséquente conçue pour compléter votre apport personnel ou votre prêt bancaire principal.

Notez simplement que ce montant est un plafond maximum. La somme exacte qui vous sera accordée peut parfois varier selon la zone géographique de votre futur logement. L’objectif reste le même : vous offrir un levier financier puissant pour concrétiser votre projet.

Quelle mensualité vais-je payer pour un prêt de 40 000 euros ?

C’est l’un des plus grands atouts de ce prêt : son coût est extrêmement bas. Avec un taux d’intérêt à 0 % (ou très réduit selon les conditions en vigueur), vous ne remboursez quasiment que le capital emprunté. Pour vous donner une idée, sur une durée de 20 ans, cela représente une mensualité d’environ 166 €.

Si vous optez pour la durée maximale de 25 ans, cette mensualité descend autour de 133 € par mois. C’est une charge très légère pour votre budget mensuel, qui n’alourdit pas votre taux d’endettement de manière significative.

Quel est le montant maximum du prêt accession Action Logement ?

Le plafond est fixé à 40 000 €. Ce montant maximum s’applique pour la majorité des projets éligibles, qu’il s’agisse d’acheter dans le neuf, de faire construire ou d’acquérir un logement ancien HLM. Il n’est pas possible d’aller au-delà de cette somme avec ce prêt spécifique.

Gardez à l’esprit que ce prêt n’a pas vocation à payer la totalité de votre maison ou appartement. Il agit comme un « super apport » qui vient s’ajouter à vos économies et rassure les banques classiques pour le reste du financement.

Quelle banque se cache derrière Action Logement ?

Il n’y a pas de banque traditionnelle derrière ce dispositif ! Action Logement est un organisme paritaire indépendant, financé directement par les entreprises du secteur privé. C’est ce qu’on appelait autrefois le « 1 % patronal », une cotisation versée par les employeurs pour aider leurs salariés à se loger.

Vous ne contractez donc pas ce prêt auprès d’une banque commerciale classique, mais directement avec Action Logement. C’est précisément pour cela que les conditions sont si avantageuses : le but n’est pas de faire du profit, mais de soutenir votre accès à la propriété.