L’essentiel à retenir : l’inflation constitue une aubaine mécanique pour les crédits en cours à taux fixe, car la hausse des prix réduit le poids réel des mensualités. Pour les nouveaux projets, malgré la flambée des taux, l’emprunt demeure financièrement pertinent tant que le taux d’inflation reste supérieur au taux du crédit, générant ainsi un taux réel négatif avantageux pour l’investisseur.

Vous demandez-vous si la dynamique actuelle entre inflation crédit emprunteurs risque de déséquilibrer votre budget ou, à l’inverse, d’alléger mécaniquement votre dette bancaire ? Nous détaillons ici l’impact précis de la hausse des prix sur vos mensualités fixes et sur les nouvelles exigences imposées aux futurs propriétaires immobiliers. Apprenez dès maintenant à utiliser le levier des taux réels négatifs pour tourner cette situation à votre avantage et protéger efficacement la valeur de votre patrimoine.

- Inflation : une aubaine pour votre crédit en cours ?

- Nouveaux emprunteurs : le parcours du combattant ?

- Stratégies et points de vigilance en période inflationniste

- Emprunter en 2026 : une question de perspective

Inflation : une aubaine pour votre crédit en cours ?

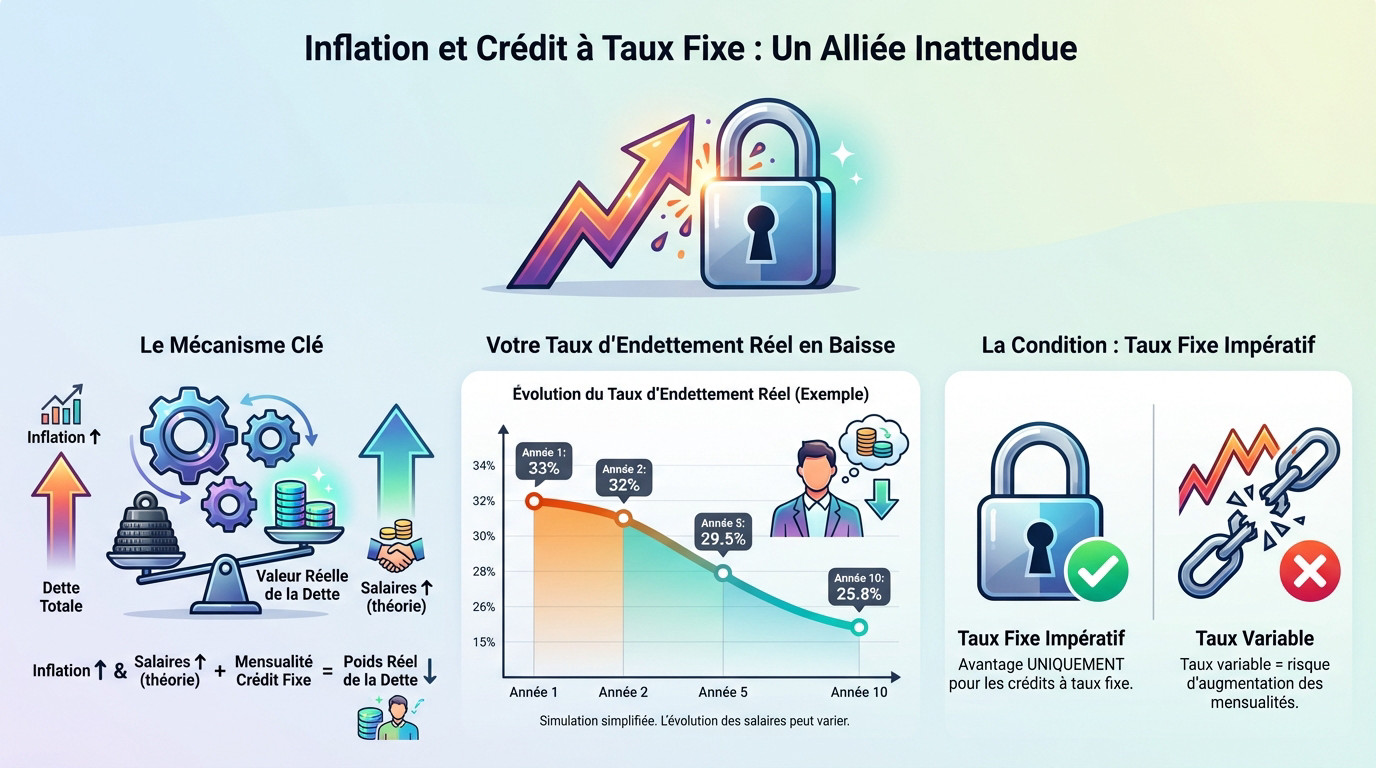

Le mécanisme qui allège votre dette

L’inflation fait grimper les prix et, théoriquement, vos revenus. Pourtant, la mensualité de votre crédit à taux fixe ne bouge pas. C’est une somme gravée dans le marbre.

Votre salaire augmente, mais votre remboursement reste identique : le poids de votre mensualité sur votre budget diminue.

En clair, l’inflation « grignote » la valeur réelle de votre dette bancaire.

Votre taux d’endettement réel en baisse : la preuve par l’exemple

Regardons l’évolution de la charge de la dette sur dix ans pour illustrer ce phénomène.

| Année | Revenu Mensuel Net | Mensualité du crédit (fixe) | Taux d’endettement réel |

|---|---|---|---|

| Année 1 | 2 500 € | 825 € | 33% |

| Année 2 (Inflation + hausse revenu) | 2 575 € | 825 € | 32% |

| Année 5 (Inflation + hausses revenus cumulées) | 2 800 € | 825 € | 29,5% |

| Année 10 (Inflation + hausses revenus cumulées) | 3 200 € | 825 € | 25,8% |

| Cet exemple est une simulation simplifiée. L’évolution des salaires peut varier. | |||

Comme vous le voyez, la part du salaire consacrée au crédit diminue, augmentant votre pouvoir d’achat disponible après remboursement.

La condition sine qua non : le taux fixe

Attention, cet avantage ne concerne que les prêts à taux fixe, seule garantie de stabilité.

Avec un taux variable, les intérêts peuvent grimper pour suivre l’inflation, annulant cet effet. Comprendre la différence entre un taux fixe et un taux variable est donc fondamental.

Nouveaux emprunteurs : le parcours du combattant ?

Mais si l’inflation peut sembler une bonne nouvelle pour ceux qui remboursent déjà un crédit, la situation est bien différente pour ceux qui rêvent de devenir propriétaires aujourd’hui.

La mécanique infernale : pourquoi les taux de crédit grimpent

Pour calmer la surchauffe des prix, les banques centrales (comme la BCE en Europe) augmentent leurs taux directeurs. C’est leur principal levier d’action pour tenter de refroidir la machine économique.

L’argent devient alors plus cher pour les banques commerciales. Elles répercutent logiquement cette hausse sur les crédits qu’elles accordent à leurs clients, c’est-à-dire vous et moi.

Résultat : les taux des crédits immobiliers augmentent pour tout le monde. Cette pression sur les emprunteurs est un phénomène mondial souligné par des institutions comme le FMI.

Capacité d’emprunt et pouvoir d’achat : la double peine

Avec des taux plus élevés, pour une même mensualité, vous empruntez une somme d’argent moins importante. Votre capacité d’emprunt est donc directement réduite. Un projet qui était finançable hier ne l’est peut-être plus aujourd’hui.

Concrètement, le lien entre inflation crédit emprunteurs a plusieurs effets directs qui compliquent votre projet immobilier :

- Réduction du montant maximum que vous pouvez emprunter.

- Augmentation du coût total de votre crédit sur la durée.

- Nécessité d’un apport personnel plus conséquent pour compenser.

Cette exigence accrue rend un projet de prêt immobilier sans apport encore plus difficile à obtenir.

Le gendarme du crédit veille au grain

Pour ne rien arranger, les autorités financières, comme le Haut Conseil de Stabilité Financière (HCSF) en France, imposent des règles strictes. Elles visent à éviter le surendettement des ménages.

Le taux d’endettement maximum et la durée maximale des prêts sont plafonnés. Ces règles, combinées à la hausse des taux, peuvent exclure certains profils du marché du crédit.

Stratégies et points de vigilance en période inflationniste

L’assurance emprunteur : le coût caché à ne pas négliger

On focalise souvent tout sur le taux, oubliant l’assurance emprunteur. Erreur classique. Pourtant, ce coût pèse parfois aussi lourd que les intérêts bancaires.

Bonne nouvelle : vous pouvez faire baisser la note. Grâce à la loi Lemoine, changez d’assureur à tout moment, sans frais. Une opportunité en or.

Comparez donc les offres pour trouver moins cher à garanties égales.

Dans un contexte de taux qui montent, chaque euro économisé sur l’assurance emprunteur est un euro qui renforce votre capacité d’emprunt ou allège votre effort mensuel.

Les points clés à vérifier avant de signer

Au-delà du taux affiché, plusieurs éléments méritent votre attention.

- Le TAEG : seul véritable indicateur du coût total, assurance incluse.

- La modularité : pouvez-vous ajuster vos mensualités au besoin ?

- Les pénalités de remboursement anticipé : sont-elles négociables ?

Décortiquez ces points 🧐. Un bon crédit n’est pas juste un taux bas, c’est un prêt adapté à votre vie.

Le rachat de crédit : une fausse bonne idée actuellement ?

L’envie de regrouper vos dettes peut surgir. Mais attention, dans ce contexte d’inflation crédit emprunteurs, le timing risque d’être mauvais.

Avec la hausse des taux, difficile d’obtenir mieux qu’avant. Le moment pour un rachat de crédit immobilier est surtout pertinent quand les courbes descendent.

Emprunter en 2026 : une question de perspective

Le taux réel : le véritable juge de paix

On se focalise trop sur le taux nominal affiché par la banque. Grosse erreur. Le vrai coût, c’est le taux d’intérêt réel, un concept expliqué par la Banque de France. Le calcul est simple : taux nominal moins inflation. Si votre crédit est inférieur à l’inflation, le taux réel est négatif. Concrètement, votre dette perd de la valeur plus vite que vous ne la remboursez.

Quand emprunter coûte moins cher que d’épargner

C’est le grand paradoxe actuel. L’inflation érode aussi la valeur de votre épargne qui dort. Dans ce contexte, emprunter à un taux réel négatif devient techniquement plus « rentable » que de laisser son argent perdre sa force.

Tant que le taux d’inflation reste supérieur au taux de votre crédit, chaque euro remboursé vous coûte, en valeur réelle, moins cher que l’euro emprunté.

Alors, bon ou mauvais moment pour se lancer ?

Faut-il foncer ? Tout dépend de la solidité de votre projet face au lien inflation crédit emprunteurs. Une bonne préparation est vitale. Faire une simulation de crédit immobilier reste la première étape pour évaluer votre budget.

- Gagnants : Les emprunteurs à taux fixe ayant déjà un crédit.

- Perdants : Les épargnants et les nouveaux emprunteurs fragiles.

- Opportunistes : Ceux qui comprennent la mécanique du taux réel.

L’inflation joue sur deux tableaux : elle allège le poids des anciens crédits mais durcit l’accès aux nouveaux emprunts. Ne vous découragez pas pour autant ! En surveillant votre taux réel et en optimisant l’assurance, des opportunités existent. L’essentiel reste de bien préparer votre dossier pour tirer votre épingle du jeu.

FAQ

Pourquoi dit-on que l’inflation est une bonne nouvelle pour ceux qui ont déjà un crédit ?

Si vous remboursez un prêt à taux fixe, l’inflation joue en votre faveur en « grignotant » la valeur réelle de votre dette. Concrètement, alors que les prix et les salaires ont tendance à augmenter, votre mensualité, elle, reste bloquée au montant initial. Au fil du temps, cette mensualité pèse donc de moins en moins lourd dans votre budget et votre pouvoir d’achat, ce qui réduit mécaniquement votre effort de remboursement.

Quel est le lien concret entre l’inflation et les taux d’intérêt des prêts ?

C’est un mécanisme de réaction en chaîne assez direct. Pour tenter de freiner l’inflation, les banques centrales augmentent leurs taux directeurs, ce qui rend l’argent plus coûteux pour les banques commerciales. En retour, ces dernières répercutent ce coût supplémentaire sur les crédits qu’elles vous accordent. En résumé : une inflation élevée entraîne généralement une hausse des taux d’emprunt pour les nouveaux acheteurs.

Est-ce que les taux d’emprunt vont enfin baisser en 2025 ?

Les perspectives sont plutôt encourageantes. Avec la baisse progressive des taux directeurs de la Banque Centrale Européenne (BCE) attendue tout au long de l’année, une stabilisation, voire une amélioration des conditions d’emprunt, se dessine. On s’attend à des taux de crédit immobilier attractifs et stables d’ici décembre 2025, ce qui devrait redonner de l’oxygène aux emprunteurs et soutenir la reprise du marché.

Est-il encore judicieux d’emprunter de l’argent en période d’inflation ?

Oui, cela peut être une stratégie financièrement intéressante si vous regardez le « taux réel ». Si le taux d’intérêt de votre crédit est inférieur au taux de l’inflation, vous empruntez techniquement à un taux négatif. Cela signifie que l’argent que vous rembourserez dans le futur aura moins de valeur que celui que vous recevez aujourd’hui. C’est souvent plus pertinent que de laisser votre épargne perdre de son pouvoir d’achat sur un compte bancaire.