L’essentiel à retenir : un crédit immobilier avantageux se joue au-delà du simple taux d’intérêt, en misant sur un profil soigné et la négociation des frais annexes. Cette approche globale allège considérablement la facture finale, la délégation d’assurance pouvant représenter à elle seule plus de 10 000 € d’économies.

Vous avez l’impression que votre emprunt pèse trop lourd sur votre budget quotidien ? Il est tout à fait possible d’optimiser son crédit pour alléger la note finale grâce à des leviers souvent méconnus. De la préparation de votre dossier à la chasse aux frais cachés, découvrez comment reprendre la main sur vos finances.

- Préparez le terrain : comment forger un profil emprunteur en béton

- Au-delà du taux : débusquez les frais cachés pour alléger la facture

- Le contrat sous la loupe : comment gagner en souplesse et en contrôle

- Les coups de pouce externes : s’entourer pour frapper plus fort

- Déjà endetté ? comment reprendre la main sur vos crédits en cours

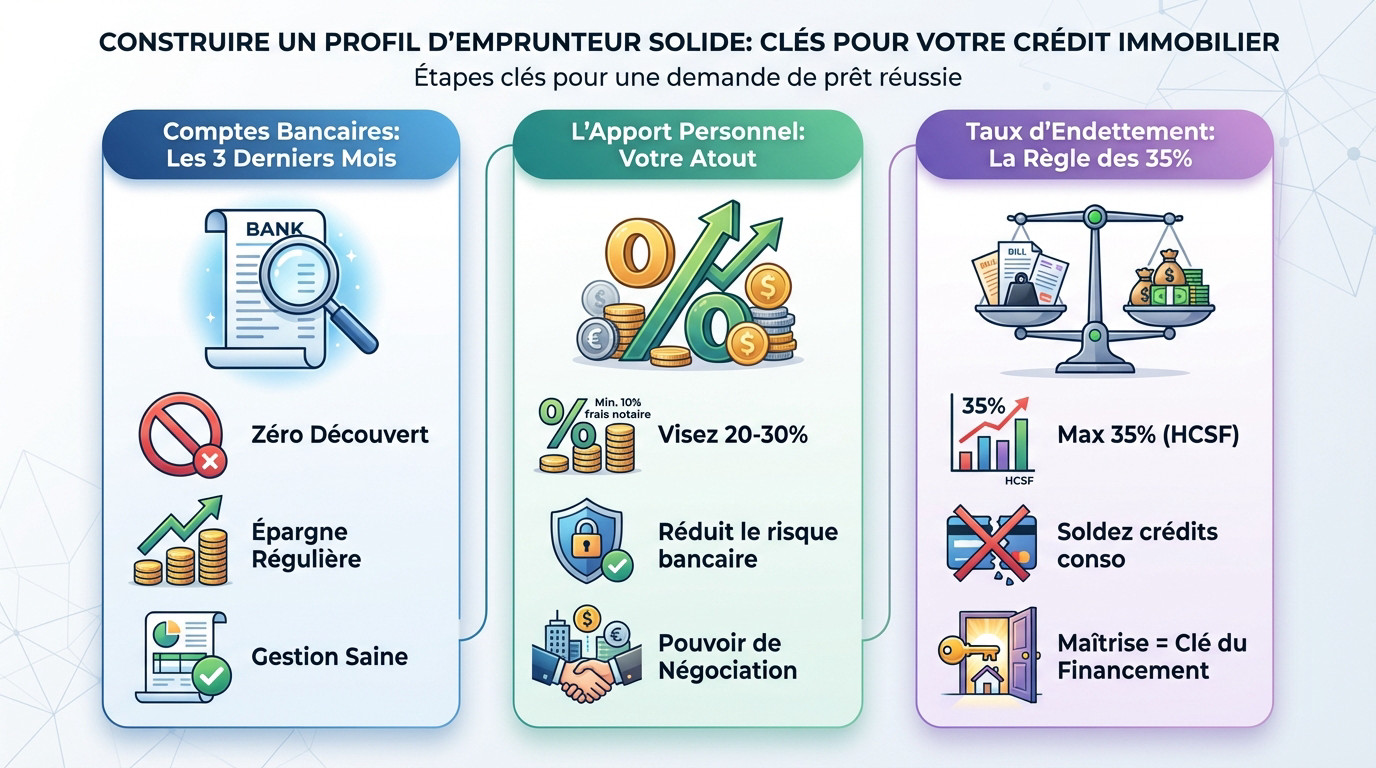

Préparez le terrain : comment forger un profil emprunteur en béton

Soignez vos comptes : la règle des trois derniers mois

Avant de dire oui, la banque va éplucher vos trois derniers relevés de compte. C’est votre bulletin de notes financier, la toute première impression que vous donnez au conseiller.

La règle est stricte : il faut absolument présenter zéro découvert. Pour un banquier, le moindre rouge est un carton rouge immédiat qui bloque tout.

Au-delà d’éviter le pire, montrez le meilleur. Une épargne régulière, même petite, et l’absence de dépenses compulsives prouvent votre fiabilité. C’est le signal que vous savez gérer un budget sainement. Cela rassure énormément sur votre capacité à optimiser crédit et remboursement.

L’apport personnel : votre meilleur atout de négociation

Oubliez le minimum syndical des 10 % couvrant les frais de notaire. Pour vraiment marquer des points et sortir du lot, visez idéalement entre 20 % à 30 % d’apport.

Cet effort financier change tout. Il réduit le risque pour la banque et prouve votre capacité à épargner sur la durée. C’est un signal fort qui vous donne enfin un vrai pouvoir de négociation sur le taux.

C’est la stratégie gagnante, même si un crédit immobilier sans apport reste envisageable dans des situations précises.

Le taux d’endettement de 35 % : la limite à ne pas franchir

Connaissez-vous la règle du HCSF ? Vous ne devez pas dépasser 35 % de taux d’endettement, assurance comprise. Le calcul est simple : divisez le total de vos charges par vos revenus, puis multipliez par 100.

Voici un conseil concret : soldez vos petits crédits à la consommation avant de déposer votre dossier. Cela diminue mécaniquement votre taux d’endettement et assainit votre profil instantanément.

Un taux d’endettement maîtrisé n’est pas une option, c’est la clé qui ouvre la porte du financement. Visez bien en dessous des 35% pour avoir une vraie marge de manœuvre.

Au-delà du taux : débusquez les frais cachés pour alléger la facture

Maintenant que votre profil est solide, il est temps de passer à l’attaque. On va voir comment négocier les points qui font vraiment mal au portefeuille, bien au-delà du simple taux d’intérêt.

L’assurance emprunteur : le gisement d’économies que beaucoup ignorent

L’assurance pèse parfois plus lourd que les intérêts eux-mêmes, c’est un fait. Pour optimiser crédit et budget, la délégation d’assurance reste votre meilleur levier. Vous n’êtes absolument pas obligé de signer le contrat groupe de la banque.

Grâce à la loi Lemoine de 2022, les règles du jeu ont changé en votre faveur. Vous avez désormais la liberté totale de changer d’assureur, sans frais ni pénalité. C’est une arme redoutable pour faire jouer la concurrence immédiatement.

Ne laissez pas cet argent dormir chez votre banquier. Sur la durée totale du prêt, on parle d’économies qui se comptent souvent en milliers, voire dizaines de milliers d’euros. C’est une étape incontournable pour votre portefeuille.

Frais de dossier et pénalités : ne signez rien sans les négocier

Sachez que les frais de dossier affichés ne sont jamais gravés dans le marbre. Ils restent entièrement négociables si vous osez demander.

Avec un dossier solide, vous pouvez facilement décrocher une belle réduction, voire une suppression totale. C’est de l’argent qui reste directement dans votre poche. Ne vous privez pas de cette opportunité simple.

Voici les points précis à verrouiller avant de signer quoi que ce soit :

- Frais de dossier : visez la gratuité, surtout avec un excellent dossier.

- Indemnités de Remboursement Anticipé (IRA) : négociez leur exonération dès la signature.

- Frais de garantie (caution, hypothèque) : comparez les coûts, car ils varient.

Le contrat sous la loupe : comment gagner en souplesse et en contrôle

Les frais sont une chose, mais la flexibilité de votre contrat en est une autre. Un bon crédit n’est pas qu’une question de coût, il doit aussi pouvoir s’adapter aux imprévus de la vie.

La modularité des échéances : votre soupape de sécurité

Avez-vous pensé à la modularité des mensualités ? C’est cette capacité précieuse d’ajuster vos remboursements à la hausse ou à la baisse selon la météo de vos finances, que ce soit après une promotion ou face à une dépense imprévue.

Augmenter vos paiements réduit mécaniquement la durée du prêt et le coût total des intérêts. Les baisser temporairement vous donne de l’air quand le budget serre. Vérifiez bien les conditions de cette option, c’est votre filet de sécurité.

Comparer pour mieux régner : le tableau de bord du crédit malin

Pour visualiser l’impact de ces négociations, rien ne vaut une comparaison chiffrée. C’est là que tout devient clair et que vous réalisez ce que vous risquez de perdre en négligeant les détails.

Le tableau ci-dessous met en parallèle une offre « standard » avec une proposition où vous avez su optimiser crédit et assurance. La différence sur le coût total est souvent spectaculaire et justifie tous vos efforts de négociation.

| Poste de coût | Offre Standard | Offre Optimisée | Économie |

|---|---|---|---|

| Taux nominal (20 ans) | 2,00 % | 1,85 % | – 0,15 pt |

| Coût assurance (TAEA) | 0,36 % (Groupe) | 0,14 % (Délégation) | Gain massif |

| Frais de dossier | 1 500 € | 0 € | 1 500 € |

| Coût total du crédit | ~ 73 037 € | ~ 56 512 € | 16 525 € |

Les coups de pouce externes : s’entourer pour frapper plus fort

Vous avez désormais toutes les cartes en main pour la négociation pure, c’est un fait. Mais pourquoi partir au front en solitaire ? Il existe des alliés stratégiques et des dispositifs spécifiques pour renforcer votre position et alléger encore la note finale.

Le courtier : un investissement, pas une dépense

Oubliez l’image du simple intermédiaire qui ajoute une ligne à la facture. Le courtier est un expert pointu qui défend vos intérêts face aux banques, transformant un rapport de force souvent déséquilibré en véritable partenariat.

Son intervention vous offre un gain de temps phénoménal en évitant le porte-à-porte bancaire. Surtout, il fait jouer la concurrence et utilise son pouvoir de négociation, lié au volume d’affaires qu’il apporte, pour casser les prix.

Avant de le solliciter, une première simulation de votre crédit immobilier vous donnera une base solide pour discuter avec lui.

Les prêts aidés : un complément à ne pas négliger

Ces dispositifs étatiques complètent votre prêt principal. C’est une stratégie redoutable pour optimiser crédit et réduire mécaniquement le montant total à financer au taux plein.

Attention toutefois, l’accès à ces enveloppes budgétaires reste strictement soumis à des plafonds de ressources et à la nature précise de votre projet.

- Le Prêt à Taux Zéro (PTZ) : pour un premier achat, peut financer jusqu’à 40% du bien sans intérêt.

- Le prêt Action Logement : un taux très bas réservé aux salariés du secteur privé.

- Les aides locales : à chercher directement auprès de sa mairie ou région.

Déjà endetté ? comment reprendre la main sur vos crédits en cours

Mais que faire si vous avez déjà des crédits sur le dos ? Pas de panique, même avec un emprunt en cours, des stratégies existent pour reprendre le contrôle et alléger vos mensualités.

Regrouper ses crédits pour mieux respirer (et préparer l’avenir)

Ces petits crédits conso accumulés finissent par peser lourd dans la balance. Ils grignotent votre taux d’endettement et bloquent, de fait, toute nouvelle envie d’investir ou d’acheter. C’est frustrant, non ?

La solution tient souvent en trois mots : le regroupement de crédits. Concrètement, vous fusionnez toutes vos dettes en une seule ligne, avec une mensualité unique et surtout plus douce pour votre compte en banque.

Au final, c’est une technique puissante pour optimiser son budget crédit et retrouver de la capacité d’emprunt sans devoir tout sacrifier au quotidien.

Renégocier ou faire racheter : le duel pour un meilleur taux

Si les taux du marché ont chuté depuis votre signature, ne restez pas passif. C’est le moment idéal pour revoir votre prêt immobilier et optimiser votre crédit existant.

Ici, deux écoles s’affrontent. La renégociation avec votre banque actuelle reste simple mais souvent moins généreuse. À l’inverse, le rachat de crédit par un concurrent demande plus d’efforts, pour un gain financier bien supérieur.

Le rachat de crédit peut sembler intimidant, mais c’est souvent là que se trouvent les plus grosses économies. La fidélité à sa banque est rarement récompensée à sa juste valeur.

Décrocher un crédit optimisé n’est pas une question de chance, mais de stratégie. En soignant votre profil et en négociant chaque ligne du contrat, vous transformez une dette en véritable levier patrimonial. Vous avez désormais toutes les clés pour convaincre les banques : à vous de jouer pour réaliser votre projet ! 🏠

FAQ

Comment booster mon profil emprunteur rapidement ?

C’est le moment de faire le grand ménage dans vos finances ! Les banques scrutent vos trois derniers relevés de compte à la loupe. La règle d’or est simple : affichez zéro découvert et aucun incident de paiement. 🧹

Montrez également que vous savez gérer votre argent en épargnant régulièrement, même une petite somme. C’est la preuve de votre sérieux et cela rassure énormément votre conseiller bancaire sur votre capacité à rembourser.

J’ai trop de crédits sur le dos, comment m’en sortir ?

Si vos mensualités pèsent trop lourd sur votre budget, le regroupement de crédits est souvent la solution miracle. L’idée est de fusionner toutes vos dettes en un seul prêt unique. 🔄

Résultat : vous ne payez plus qu’une seule mensualité, souvent bien plus faible que le total précédent. Attention, cela allonge la durée de remboursement et augmente le coût global, mais ça vous redonne une bouffée d’oxygène immédiate au quotidien. 🌬️

Quelles astuces pour faire baisser le taux d’intérêt de mon prêt ?

Ne vous contentez pas de la première offre ! Pour faire fondre le taux, arrivez avec un dossier en béton : un apport personnel solide (viser 20 % du prix d’achat) est votre meilleur atout de négociation. 📉

Pensez aussi à faire jouer la concurrence ou à passer par un courtier. Il a souvent accès à des taux négociés inaccessibles aux particuliers. Enfin, accepter de domicilier vos revenus chez la banque prêteuse est souvent une monnaie d’échange efficace pour gratter quelques points.

Qui peut m’aider à optimiser ou regrouper mes crédits ?

Votre meilleur allié est le courtier en crédit immobilier. Ce n’est pas juste un intermédiaire, c’est un expert qui défend vos intérêts face aux banques. 🤝

Il compare les offres à votre place, négocie les taux et déniche les meilleures conditions, notamment sur l’assurance emprunteur. C’est un gain de temps énorme et souvent une belle économie à la clé sur la facture totale.

Quel « reste à vivre » la banque exige-t-elle ?

Le « reste à vivre », c’est ce qu’il vous reste en poche pour manger et vous habiller une fois toutes les charges payées. En général, les banques demandent un minimum de 700 € pour une personne seule et 1 000 € pour un couple. 🏠

Il faut souvent ajouter environ 150 € par personne à charge. Si vous êtes au-dessus de ces seuils, la banque sera beaucoup plus encline à vous prêter, car cela prouve que vous pourrez assumer votre quotidien sans stress financier.

À partir de quand mes crédits sont-ils considérés comme excessifs ?

La ligne rouge à ne pas franchir est généralement fixée à 35 % de vos revenus nets. C’est le taux d’endettement maximum recommandé par les autorités financières. 🚫

Si le total de vos mensualités (assurance comprise) dépasse ce tiers de vos revenus, les banques bloqueront souvent le dossier. L’objectif est de vous protéger du surendettement et de vous laisser une marge de manœuvre pour vivre confortablement.