L’essentiel à retenir : aucune banque ne prête facilement à tout le monde, le secret réside dans l’adéquation entre le profil emprunteur et la catégorie d’établissement, qu’il s’agisse de banques en ligne ou mutualistes. Cette stratégie ciblée débloque l’accès au financement, surtout avec un apport personnel de 10 % pour rassurer les prêteurs.

Vous craignez que votre dossier ne passe pas et cherchez à éviter un refus stressant ? Identifier quelles banques prêtent facilement en 2025 est la meilleure stratégie pour sécuriser votre projet sans perdre de temps. Découvrez vite les établissements les plus souples du moment pour mettre toutes les chances de votre côté.

- Contexte du crédit immobilier 2025 : entre prudence et reprise

- À chaque profil, sa « famille » de banques

- La checklist anti-refus : construire un dossier en béton

- Optimiser ses chances : les stratégies gagnantes

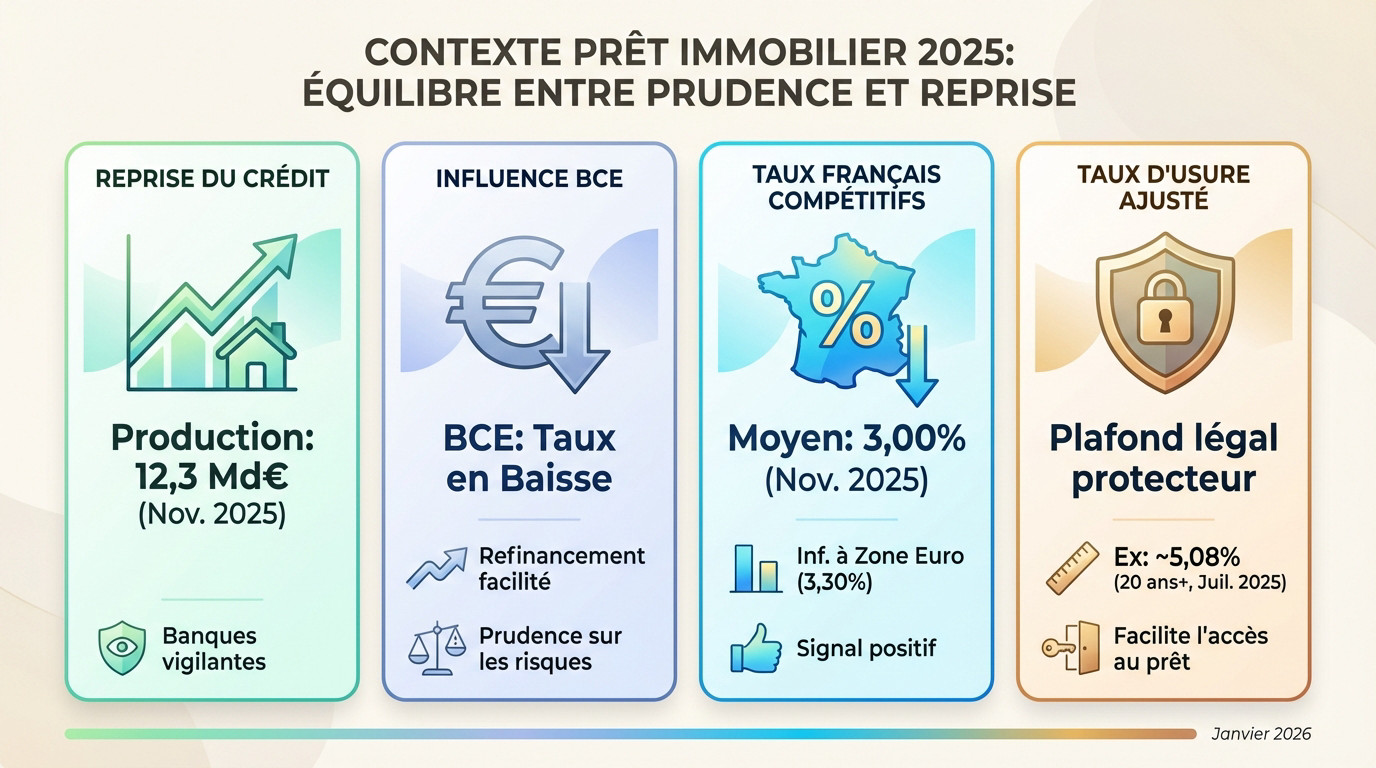

Contexte du crédit immobilier 2025 : entre prudence et reprise

reprise de la production de crédit atteignant 12,3 milliards d’euros en novembre. C’est un signal fort, même si la vigilance reste de mise.

reprise de la production de crédit atteignant 12,3 milliards d’euros en novembre. C’est un signal fort, même si la vigilance reste de mise.

Cette embellie doit beaucoup à la Banque Centrale Européenne. La baisse progressive de ses taux directeurs a offert une bouffée d’oxygène, réduisant le coût de l’argent pour les banques et stimulant l’envie de prêter.

Pourtant, l’euphorie n’est pas totale car la BCE exige une gestion du risque de crédit très rigoureuse face aux incertitudes économiques actuelles.

Des taux plus cléments : la situation en France

Vous l’avez sans doute remarqué, les taux arrêtent de grimper et deviennent même attractifs. Le taux moyen se stabilise, ce qui redonne clairement du pouvoir d’achat.

On s’en sort d’ailleurs mieux que nos voisins. Alors que la zone euro affiche une moyenne à 3,30 %, la France se distingue avec des taux autour de 3,00 % en novembre 2025, rendant le marché local bien plus accessible.

Pour devenir propriétaire, ce meilleur taux de crédit en 2025 constitue un feu vert inespéré.

Le rôle protecteur du taux d’usure

Le taux d’usure, c’est tout simplement le plafond légal indépassable fixé par la Banque de France. Il englobe le taux du prêt, l’assurance et tous les frais annexes pour vous protéger contre des conditions abusives.

Bonne nouvelle, il ne bloque plus les projets comme avant. Ajusté à 5,08 % pour les prêts longs au 1er juillet, ces chiffres du taux d’usure permettent enfin à de nombreux dossiers de passer sans encombre.

À chaque profil, sa « famille » de banques

Comprendre les différentes approches bancaires

Oubliez le mythe de l’établissement universel. En réalité, identifier les banques prêtent facilement 2025 demande de cibler celles dont la philosophie commerciale s’aligne parfaitement avec votre situation personnelle et financière.

Pour y voir plus clair, nous allons décrypter quatre grandes familles distinctes. Vous naviguerez entre les banques en ligne agiles, les réseaux mutualistes de proximité, les établissements publics à vocation sociale et les grandes banques commerciales.

Trouver la bonne banque, ce n’est pas chercher celle qui dit ‘oui’ à tout le monde, mais celle dont les critères correspondent naturellement à la solidité de votre propre dossier.

Tableau comparatif : quelle banque pour quel emprunteur ?

Ce tableau synthétise les forces et les limites de chaque structure pour vous aider à frapper à la bonne porte.

| Type de banque | Profil d’emprunteur idéal | Avantages pour l’emprunteur | Points de vigilance |

|---|---|---|---|

| Banques en ligne (Boursorama, Hello bank!) | Profils autonomes, à l’aise avec le digital, bon dossier et recherche de rapidité. | Frais réduits, taux compétitifs et processus accéléré pour les dossiers simples. | Critères d’octroi souvent automatisés et stricts, peu de place pour la négociation humaine. |

| Banques mutualistes (Crédit Mutuel, CA) | Primo-accédants et familles cherchant un ancrage local et une relation durable. | Proximité, décision souvent prise en agence locale, offres type « Coup de Pouce ». | Nécessite souvent de devenir sociétaire, conditions variables selon les caisses régionales. |

| Banques publiques (La Banque Postale) | Revenus modestes ou profils atypiques cherchant une mission d’accession sociale. | Conditions d’octroi plus souples sur l’apport, accompagnement des budgets serrés. | Délais de traitement parfois plus longs, processus administratifs pouvant être lourds. |

| Grandes banques commerciales (BNP, SG) | Investisseurs ou cadres avec une forte capacité d’épargne et de l’apport. | Capacité à traiter des montages complexes et marge de négociation sur les contreparties. | Critères de solvabilité parfois plus stricts, moins de flexibilité sur les petits dossiers. |

Gardez en tête que cette grille est indicative. Pour valider votre choix, l’idéal reste de faire jouer la concurrence.

La checklist anti-refus : construire un dossier en béton

Vous cherchez les banques qui prêtent le plus facilement en 2025 ? C’est légitime, mais sachez que le type de banque ne fait pas tout ; la qualité de votre dossier reste le vrai déclencheur. Passons en revue ce qu’elles regardent.

La règle d’or : une gestion financière irréprochable

Les banques scannent vos 3 derniers mois de relevés de compte sans pitié. C’est le premier filtre, et souvent le plus radical. Aucun découvert, rejet de prélèvement ou dépense impulsive ne doit apparaître pour prouver votre sérieux.

Un conseil d’ami : « nettoyez » vos comptes bien avant de déposer votre demande. Montrer une épargne régulière, même modeste, change tout aux yeux du banquier.

Une gestion saine rassure la banque. Vous prouvez ainsi que vous assumerez la mensualité.

L’apport personnel : le sésame du crédit immobilier

Ne nous mentons pas, l’apport personnel est presque toujours exigé aujourd’hui. Il sert à payer les frais annexes, comme le notaire ou la garantie, soit environ 10 % du projet global.

Si vous pouvez aligner 20 % ou plus, vous devenez roi. C’est un levier puissant pour négocier un taux bien plus bas.

Le crédit immobilier sans apport existe encore, mais c’est une exception. Les banques le réservent désormais aux profils d’élite avec une carrière prometteuse.

Votre apport personnel n’est pas juste de l’argent. C’est la preuve tangible pour la banque que vous êtes un partenaire engagé et sérieux dans votre projet de vie.

Les critères clés de votre profil emprunteur

Voici les éléments précis que les banques analysent pour juger votre solidité. Rien n’est laissé au hasard.

- La stabilité professionnelle : Le CDI validé ou le statut de fonctionnaire reste le Graal.

- Le taux d’endettement : La règle est stricte, pas plus de 35 % de vos revenus nets.

- Le reste à vivre : C’est l’argent disponible pour manger et vivre après avoir payé la mensualité.

- Le saut de charge : L’écart entre votre loyer actuel et le futur crédit doit être minime.

Le but est simple. Vous devez présenter un profil qui efface toute notion de risque.

Optimiser ses chances : les stratégies gagnantes

Votre dossier est prêt, mais comment mettre toutes les chances de votre côté ? Il existe des astuces et des aides extérieures pour transformer un bon dossier en un dossier irrésistible.

Le courtier en crédit, un allié de poids

Le courtier est votre meilleur atout pour identifier les banques qui prêtent le plus facilement en 2025. Il défend votre projet avec hargne pour vous faire économiser du temps et de l’argent. En gros, il négocie pour vous les meilleures conditions.

Sa force, c’est sa connaissance intime du terrain et des exigences de chaque établissement bancaire. Il sait exactement à quelle porte frapper pour que votre profil passe sans encombre. C’est un gain d’efficacité redoutable.

Pour les profils atypiques qui ne rentrent pas dans les cases idéales, son expertise devient souvent l’élément décisif.

Penser aux différents types de prêts

Ne restez pas bloqué sur le crédit immo classique, ouvrez vos horizons. Parfois, pour financer des travaux annexes, un crédit à la consommation s’avère bien plus pertinent. C’est une stratégie que beaucoup négligent à tort.

Comprenez bien la nuance entre un prêt personnel et un crédit affecté. Le second offre souvent des taux plus doux car il est sécurisé par l’achat.

- Prêt personnel : liberté d’utilisation des fonds.

- Crédit affecté : lié à un achat précis (voiture, travaux), souvent avec des taux plus bas.

- Microcrédit : pour les personnes exclues du système bancaire classique, une solution pour des petits projets.

Informez-vous sur le match Prêt personnel vs crédit affecté et sur le microcrédit personnel.

En 2025, il n’existe pas de banque miracle qui dit oui à tout le monde. Le secret ? Ciblez l’établissement qui correspond vraiment à votre situation. Soignez votre dossier, faites jouer la concurrence et restez confiant : avec la bonne stratégie, votre projet immobilier est à portée de main ! 🏠

FAQ

Vers quelles banques se tourner pour obtenir un crédit plus facilement ?

Il n’existe pas de banque miraculeuse, mais des établissements adaptés à chaque situation. Les banques en ligne comme Boursorama ou Fortuneo sont idéales pour les profils autonomes avec un dossier simple, offrant rapidité et frais réduits. À l’inverse, les banques mutualistes (Crédit Agricole, Crédit Mutuel) sont souvent plus à l’écoute des projets locaux et des primo-accédants grâce à leur flexibilité.

Est-il vrai que les banques ne prêtent plus en 2025 ?

C’est une idée reçue qu’il faut nuancer. Si les critères restent stricts, les banques ont bien repris le chemin du crédit avec une production en hausse. Elles cherchent simplement à financer des projets solides en respectant les règles de prudence imposées par les autorités financières pour éviter le surendettement.

Y a-t-il des banques à éviter pour mon prêt immobilier ?

Plutôt que d’éviter une enseigne précise, évitez celle qui ne correspond pas à votre profil. Par exemple, une grande banque commerciale nationale pourrait être moins flexible sur un dossier atypique ou sans apport qu’une banque régionale de proximité. L’important est de cibler le partenaire bancaire qui comprendra la spécificité de votre projet de vie.

Contexte du crédit immobilier 2025 : entre prudence et reprise

Le marché du crédit respire à nouveau, mais avec prudence

L’année 2025 marque enfin une éclaircie avec une reprise de la production de crédit immobilier après une période creuse. Les volumes de prêts accordés repartent doucement à la hausse, atteignant 12,3 milliards d’euros en novembre 2025, bien que les banques conservent une vigilance nécessaire sur chaque dossier. C’est un signal encourageant pour vos projets.

Ce renouveau est en grande partie soutenu par la politique de la Banque Centrale Européenne (BCE). La baisse progressive de ses taux directeurs a permis aux banques de se refinancer à moindre coût, les incitant à ouvrir un peu plus les vannes du crédit pour les particuliers.

Toutefois, la BCE maintient une pression constante sur la gestion du risque de crédit, obligeant les établissements à provisionner correctement face aux incertitudes économiques actuelles. reprise de la production de crédit prudence requise par la BCE

Des taux plus cléments : la situation en France

La bonne nouvelle est que les taux d’intérêt se stabilisent enfin à des niveaux plus acceptables pour votre budget. Le taux moyen des crédits immobiliers en France redevient compétitif, offrant une fenêtre de tir intéressante pour concrétiser un achat.

Si l’on regarde chez nos voisins, la France tire son épingle du jeu par rapport à la moyenne de la zone euro. Avec des taux autour de 3,00% en novembre 2025, nous sommes souvent plus bas que chez nos voisins européens qui tournent autour de 3,30%, rendant l’accès à la propriété plus doux ici.

Ce contexte de taux favorable est clairement un signal positif pour tous les futurs propriétaires. meilleur taux de crédit en 2025

Le rôle protecteur du taux d’usure

Vous avez sans doute entendu parler du taux d’usure, ce plafond légal fixé par la Banque de France. Il sert de bouclier pour vous protéger contre des conditions d’emprunt abusives en incluant la totalité des frais liés à votre crédit, comme l’assurance et le dossier.

Pour fluidifier le marché, son niveau a été ajusté en 2025, s’établissant par exemple autour de 5,08% pour les prêts de 20 ans et plus au 1er juillet 2025. Cette marge de manœuvre supplémentaire permet à de nombreux dossiers, auparavant bloqués, d’être enfin acceptés par les banques. chiffres du taux d’usure

À chaque profil, sa « famille » de banques

Comprendre les différentes approches bancaires

Il est crucial de comprendre qu’il n’existe pas une banque universellement « facile », mais plutôt des catégories de banques avec chacune leur propre philosophie. Le choix le plus judicieux dépendra donc entièrement de votre profil personnel et de la nature de votre projet immobilier.

Pour vous aider à y voir clair, nous allons explorer quatre grandes familles distinctes : les banques en ligne agiles, les banques mutualistes de proximité, les banques publiques à vocation sociale et les grandes banques commerciales traditionnelles.

Trouver la bonne banque, ce n’est pas chercher celle qui dit ‘oui’ à tout le monde, mais celle dont les critères correspondent naturellement à la solidité de votre propre dossier.

Tableau comparatif : quelle banque pour quel emprunteur ?

Ce tableau synthétise les forces et les spécificités de chaque type d’établissement pour vous aider à orienter efficacement vos premières recherches.

| Type de banque | Profil d’emprunteur idéal | Avantages pour l’emprunteur | Points de vigilance |

|---|---|---|---|

| Banques en ligne | Profils autonomes, à l’aise avec le digital, bon dossier et recherche de rapidité | Frais réduits, démarches rapides, taux souvent compétitifs pour les dossiers simples | Moins de conseil personnalisé, critères souvent standardisés et peu flexibles |

| Banques mutualistes | Familles, primo-accédants, projets locaux nécessitant un dialogue | Proximité, connaissance du tissu local, flexibilité pour les sociétaires, conditions souples pour les primo-accédants | Nécessité parfois de devenir sociétaire, délais de décision variables selon les caisses |

| Banques publiques | Revenus modestes, dossiers sociaux, accessibilité prioritaire | Critères d’octroi plus souples, vocation sociale, accompagnement des profils fragiles | Offre de produits parfois moins large que les banques commerciales classiques |

| Grandes banques commerciales | Profils cadres, hauts revenus, besoin de services bancaires globaux | Capacité à traiter de gros volumes, offre de services complète et internationale | Critères de solvabilité parfois plus stricts, moins de flexibilité sur les petits dossiers |

Gardez à l’esprit que ce tableau est une grille de lecture générale et que le meilleur moyen d’obtenir une offre sur-mesure est de faire jouer la concurrence.

La checklist anti-refus : construire un dossier en béton

La règle d’or : une gestion financière irréprochable

Avant même de parler projet, sachez que les banques vont scruter vos 3 derniers mois de relevés de compte. C’est le premier test de confiance qu’il faut réussir haut la main. L’absence totale de découverts, de commissions d’intervention ou de dépenses impulsives est un signal extrêmement positif pour votre conseiller.

L’idéal est de « nettoyer » vos comptes bien avant la demande de prêt. Montrer votre capacité à mettre de côté une épargne régulière, même si elle est modeste, prouve votre sérieux et votre anticipation.

Une gestion saine rassure immédiatement la banque à assumer une future mensualité.

L’apport personnel : le sésame du crédit immobilier

Soyons clairs, l’apport personnel est aujourd’hui quasi-systématiquement exigé pour valider un dossier. Il doit impérativement couvrir les frais annexes, comme les frais de notaire et de garantie, ce qui représente environ 10% du prix du bien.

Si vous pouvez mobiliser davantage, par exemple 20%, cela devient un levier de négociation très puissant pour obtenir un meilleur taux.

Bien que le crédit immobilier sans apport reste théoriquement possible, il est devenu très rare et se réserve désormais à d’excellents profils affichant un fort potentiel d’évolution professionnelle.

Votre apport personnel n’est pas juste de l’argent. C’est la preuve tangible pour la banque que vous êtes un partenaire engagé et sérieux dans votre projet de vie.

Les critères clés de votre profil emprunteur

Au-delà de vos comptes, voici les indicateurs précis que les banques analysent pour mesurer la solidité de votre demande :

- La stabilité professionnelle : Un CDI hors période d’essai ou un statut de fonctionnaire est fortement privilégié.

- Le taux d’endettement : Il ne doit pas dépasser 35% de vos revenus nets, assurance comprise.

- Le reste à vivre : La somme qu’il vous reste après avoir payé votre mensualité. C’est un indicateur de confort financier.

- Le saut de charge : La différence entre votre loyer actuel et votre future mensualité. Un saut de charge faible ou nul est idéal.

L’objectif est simple : présenter un profil qui minimise au maximum le risque perçu par l’établissement prêteur.

Optimiser ses chances : les stratégies gagnantes

Le courtier en crédit, un allié de poids

Pour mettre toutes les chances de votre côté, faire appel à un courtier en crédit peut s’avérer être une stratégie payante. Ce professionnel agit comme un véritable avocat de votre dossier, avec pour mission de vous faire gagner du temps et de l’argent en négociant les meilleures conditions.

Grâce à sa connaissance pointue du marché, il sait exactement quels sont les critères spécifiques de chaque banque et vers qui orienter votre demande pour maximiser vos chances d’acceptation. C’est un gain d’efficacité redoutable.

Son expertise peut souvent faire la différence, surtout si votre profil ne coche pas toutes les cases habituelles.

Penser aux différents types de prêts

Parfois, le financement de votre projet ne passe pas uniquement par un prêt immobilier classique. Il existe d’autres solutions adaptées à des besoins spécifiques, comme le crédit à la consommation pour financer des travaux de rénovation par exemple.

Il est aussi important de distinguer la différence entre un prêt personnel et un crédit affecté, car cela influence directement les conditions d’obtention.

- Prêt personnel : liberté d’utilisation des fonds.

- Crédit affecté : lié à un achat précis (voiture, travaux), souvent avec des taux plus bas.

- Microcrédit : pour les personnes exclues du système bancaire classique, une solution pour des petits projets.

N’hésitez pas à comparer : Prêt personnel vs crédit affecté et microcrédit personnel.