L’essentiel à retenir : le choix du financement se joue entre la flexibilité du prêt personnel et la sécurité du crédit affecté. Comparer le coût total plutôt que le seul taux affiché évite les mauvaises surprises budgétaires. Un dossier complet respectant le seuil des 35 % d’endettement constitue l’atout majeur pour décrocher un accord bancaire rapide.

Vous imaginez que le coût de votre future bécane rend votre rêve d’évasion totalement inaccessible pour le moment ? Rassurez-vous, nous vous expliquons ici comment obtenir un crédit moto sur mesure pour financer votre deux-roues facilement et sans lourdeur administrative. Préparez-vous à découvrir les meilleures options pour prendre la route l’esprit libre, sans jamais déséquilibrer votre budget quotidien.

- Les solutions de financement sur la table

- Comparatif des options et alternatives au crédit classique

- Monter son dossier : les clés pour un accord rapide

- Les détails qui comptent et les pièges à éviter

Les solutions de financement sur la table

Pour acquérir la moto de vos rêves, plusieurs chemins s’offrent à vous. Commençons par les deux options les plus courantes de crédit moto que vous rencontrerez.

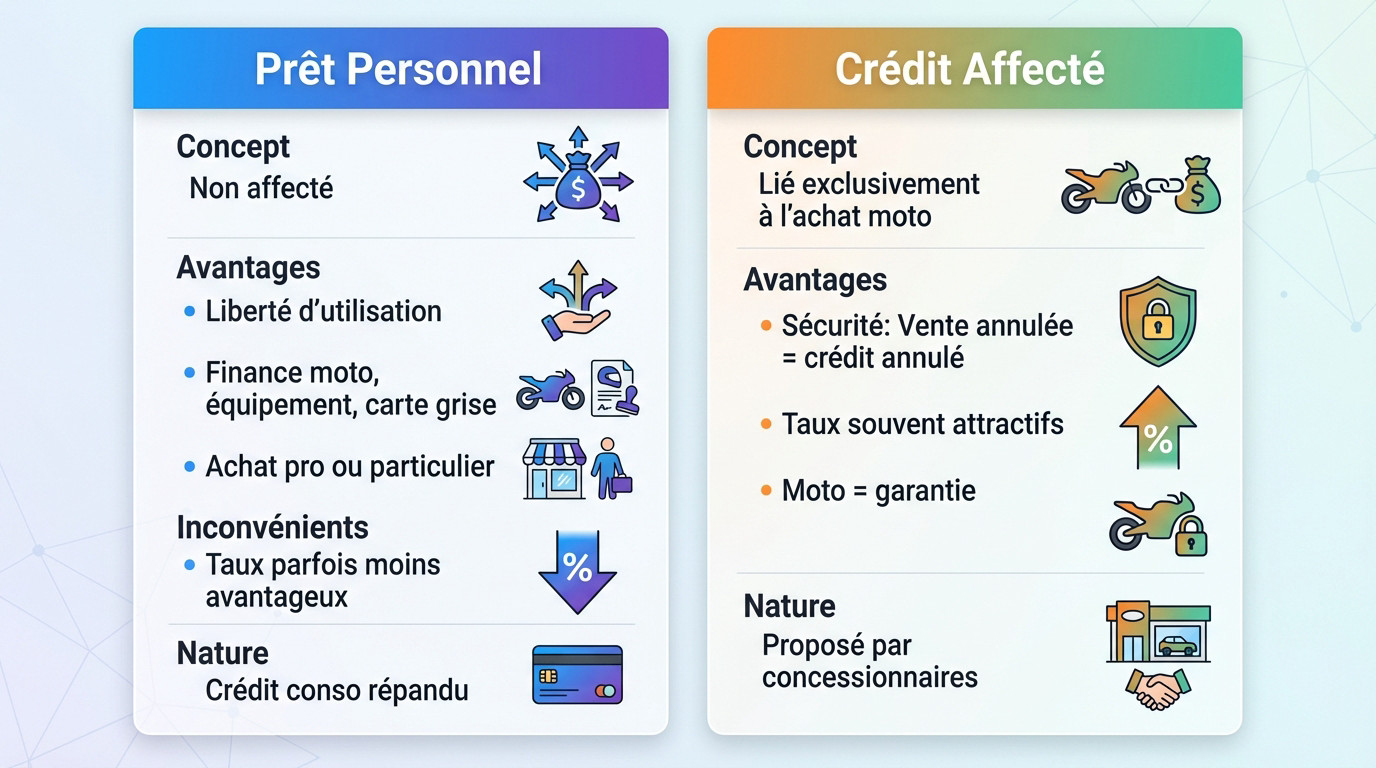

Le prêt personnel : la liberté avant tout

C’est ce qu’on appelle techniquement un prêt personnel non affecté. Son immense atout reste sa liberté totale : l’argent débloqué finance la moto, mais aussi votre équipement ou la carte grise. Il permet d’acheter votre deux-roues chez un pro comme auprès d’un particulier.

Mais attention, il y a un revers à la médaille. Comme la banque n’a pas de garantie sur le bien acheté, le taux d’intérêt peut être un peu moins avantageux qu’avec d’autres formules. C’est le prix de la souplesse.

Bref, il s’agit d’une forme très répandue de crédit à la consommation.

Le crédit affecté : la sécurité du concessionnaire

Le crédit affecté se pose comme l’opposé du prêt personnel. Il est directement et exclusivement lié à l’achat d’un bien précis : votre future moto.

Son principal avantage réside dans la sécurité. Si la vente de la moto est annulée pour une raison ou une autre, le crédit l’est aussi, automatiquement. Pas de mauvaises surprises.

De plus, les taux sont souvent plus attractifs, car la moto elle-même sert de garantie à l’organisme prêteur. C’est l’option que les concessionnaires proposent quasi systématiquement.

Comparatif des options et alternatives au crédit classique

Les deux familles de prêts sont claires ? Parfait. Mettons-les face à face avant d’explorer les alternatives concessionnaires.

| Caractéristique | Prêt Personnel | Crédit Affecté |

|---|---|---|

| Lien avec l’achat | Aucun, liberté totale d’utilisation | Directement lié à l’achat de la moto |

| Flexibilité | Très élevée (moto, équipement, etc.) | Nulle (uniquement le financement de la moto) |

| Sécurité juridique | Le crédit subsiste même si la vente échoue | Annulation automatique du crédit si la vente est annulée |

| Type de taux | Souvent un taux fixe, parfois moins compétitif | Taux fixe souvent plus attractif car achat garanti |

La LOA et la LLD, une bonne idée pour un deux-roues ?

La LOA et la LLD percent dans le monde moto. Le principe est simple : vous êtes locataire, pas propriétaire. C’est une option moins fréquente que pour l’auto, mais réelle.

L’atout ? Des mensualités fixes, souvent plus basses qu’un crédit, permettant de changer de bécane régulièrement sans le souci de la revente.

Gare aux contraintes : le kilométrage est plafonné et les frais de remise en état peuvent piquer si la moto est abîmée.

Le fameux « taux zéro » du concessionnaire : un vrai cadeau ?

L’offre à taux zéro est un argument marketing puissant. Mais ne soyez pas naïfs : le coût du crédit est forcément compensé ailleurs par le vendeur.

L’astuce ? Une marge de négociation réduite sur le prix de la moto ou des ventes additionnelles imposées, comme des extensions de garantie.

Un conseil : regardez le coût total de l’opération, pas juste l’absence d’intérêts.

Monter son dossier : les clés pour un accord rapide

Connaître les options, c’est bien. Obtenir le financement, c’est mieux. Voyons comment mettre toutes les chances de votre côté avec un dossier bien préparé.

Avant de demander : faire le point sur son budget

Ne vous arrêtez pas au simple prix de la bécane. Un budget solide pour un crédit moto intègre forcément les à-côtés souvent oubliés. Pensez immédiatement aux frais de carte grise, à l’assurance et surtout à votre équipement de sécurité indispensable.

Ensuite, calculez votre capacité de remboursement réelle. Les banques tiquent souvent si vous dépassez 35 % d’endettement, c’est le seuil critique. Arriver avec un apport personnel, même minime, envoie un signal positif et rassure votre banquier sur votre sérieux.

La paperasse indispensable pour votre demande

Pour ne pas perdre de temps, la clé est l’anticipation. Avoir tous ses papiers prêts est un gain de temps considérable.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. C’est plus qu’un conseil, c’est une règle d’or.

- Une pièce d’identité en cours de validité

- Un justificatif de domicile récent (moins de 3 mois)

- Vos trois derniers bulletins de salaire

- Votre dernier avis d’imposition

- Le bon de commande de la moto (pour un crédit affecté)

Les détails qui comptent et les pièges à éviter

Le contrat est presque signé, mais attention. Certains points, souvent négligés, peuvent changer la donne. Passons en revue les derniers détails et les mythes à déconstruire.

L’assurance emprunteur : gadget ou nécessité ?

Pour un crédit moto, l’assurance n’est pas légalement obligatoire. Contrairement à un prêt immobilier, vous restez totalement libre de la refuser ou non.

Pourtant, faire l’impasse dessus est un pari risqué.

L’assurance emprunteur n’est pas une simple ligne sur un contrat, c’est un véritable filet de sécurité pour vous et vos proches face aux accidents de la vie.

Concrètement, elle prend le relais financier si vous ne pouvez plus payer. Ces garanties sont généralement activées pour couvrir :

- Décès et Perte Totale et Irréversible d’Autonomie (PTIA)

- Incapacité Temporaire Totale de travail (ITT)

- Invalidité Permanente Totale (IPT)

Le mythe du crédit moto sans justificatif

On entend souvent parler de ce financement « sans paperasse ». Soyons clairs : la banque vérifiera toujours vos revenus. « Sans justificatif » signifie simplement que vous n’avez pas à justifier l’objet de l’achat. C’est une liberté d’utilisation, pas un cadeau.

Mais attention au piège financier caché derrière cette facilité. Ce sont souvent des crédits renouvelables aux taux qui explosent. Pour un crédit moto solide, ce n’est pas la bonne option. Vous risquez de payer votre bécane deux fois son prix.

Le financement de votre deux-roues ne doit pas être un obstacle. Que vous choisissiez un prêt personnel ou un crédit affecté, la clé reste la comparaison et l’anticipation. Prenez le temps de définir votre budget et préparez votre dossier avec soin. Vous avez désormais toutes les cartes en main pour concrétiser votre projet sereinement. Bonne route !

FAQ

Quel type de crédit privilégier pour l’achat d’une moto ?

Vous avez principalement deux options. Le crédit affecté est directement lié à l’achat : si la vente de la moto ne se fait pas, le crédit s’annule automatiquement, ce qui est très sécurisant. À l’inverse, le prêt personnel vous offre plus de liberté. La somme est versée sur votre compte et vous pouvez l’utiliser pour payer la moto, mais aussi votre équipement ou l’assurance, sans avoir à justifier chaque dépense. 🏍️

Comment dénicher le meilleur taux pour son financement ?

Pour comparer ce qui est comparable, regardez toujours le TAEG (Taux Annuel Effectif Global). C’est le seul indicateur qui englobe tout : les intérêts, mais aussi les frais de dossier et l’assurance. N’hésitez pas à faire jouer la concurrence entre votre banque et les offres du concessionnaire. Soyez vigilant avec les taux « promo » ou à 0 % : ils empêchent souvent de négocier le prix de la moto elle-même.

Est-il possible d’obtenir un crédit moto sans justificatif ?

Attention aux malentendus ! Un crédit « sans justificatif » (comme le prêt personnel) signifie simplement que vous n’avez pas besoin de fournir de facture ou de bon de commande pour débloquer les fonds. En revanche, vous devrez toujours justifier de vos revenus et de votre identité. La banque doit vérifier votre capacité à rembourser, c’est une étape incontournable. 📄

Quel salaire est nécessaire pour un emprunt de 20 000 € ?

Il n’y a pas de salaire minimum unique, tout dépend de la durée du prêt. La règle d’or est que vos mensualités ne doivent pas dépasser environ 35 % de vos revenus. Pour emprunter 20 000 €, plus vous allongez la durée de remboursement (par exemple sur 60 ou 72 mois), plus la mensualité baisse, ce qui rend le crédit accessible à des salaires plus modestes. Faites vos calculs avant de vous lancer !

Quels documents rassembler pour mon dossier de crédit ?

Pour obtenir une réponse rapide, l’anticipation est votre meilleure alliée. Préparez une pièce d’identité valide, un justificatif de domicile de moins de 3 mois, vos trois derniers bulletins de salaire et votre dernier avis d’imposition. Si vous optez pour un crédit affecté en concession, n’oubliez pas le bon de commande de la moto. ⏱️